Бюджетирование в вертикально интегрированных компаниях с выделением ЦФО, ЦФУ и МВЗ

В сущности, промышленное предприятие (равно как и добывающая компания в нефтегазодобывающем холдинге) самостоятельно денежными средствами не распоряжается. Руководители верхнего звена спускают план в виде производственной программы, в которой указано, сколько нужно переработать или добыть тонн. На основе этого пл&на определяются затраты. Они же устанавливают трансфертные цены, и таким образом… Читать ещё >

Бюджетирование в вертикально интегрированных компаниях с выделением ЦФО, ЦФУ и МВЗ (реферат, курсовая, диплом, контрольная)

В вертикально интегрированных компаниях (как правило, это холдинги) консолидированные бюджеты составляются на базе бюджетов дочерних компаний. Самыми популярными в России компаниями такого типа являются нефтеи газодобывающие, агропромышленные, металлургические и химические холдинги. В них проще организовать так называемые толлинговые схемы, основанные на том, что производственные.

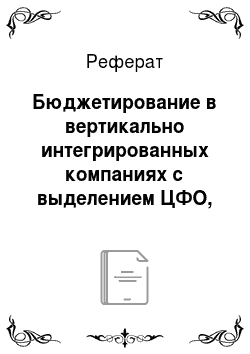

Рис. 8.2. Принципиальная блок-схема консолидации бюджетов для вертикально интегрированных компании с выделением ЦФУ и ЦФО структуры холдинга выпускают не продукцию, а оказывают услуги по переработке сырья другим структурам того же холдинга по трансфертным ценам и не за деньги, а по бартеру или взаимозачету. С формальной стороны (даже в рамках рассмотренной выше классификации бизнесединиц) все дочерние структуры холдингов должны быть ЦФО, но с фактической (особенности в нашей стране) это не совсем так. Наиболее часто используется следующая схема организации бизнеса:

на высшем уровне управления — управляющая компания холдинга;

на среднем — торговый дом или торговая компания (их может быть несколько);

на низшем — производственные предприятия (фабрики и заводы).

Все указанные субъекты холдинга являются самостоятельными юридическими лицами со своими расчетными счетами и уже в силу этих обстоятельств могли бы претендовать на роль ЦФО. Как отмечалось выше, главное в деятельности ЦФО — возможность самостоятельно распоряжаться денежными средствами (причем не де-юре, а де-факто, для чего наличие собственного расчетного счета вовсе не обязательно). Поэтому закупку сырья для переработки осуществляют торговые дома, которые отвечают за снабжение подчиненных им промышленных предприятий холдинга сырьем, материалами и за реализацию произведенной продукции. При этом последняя оплачивается как услуга за переработку поставляемого сырья. Промышленные предприятия, получая сырье (часто бесплатно — для переработки), производят (фактически) готовую продукцию (хотя формально, т. е. по бухгалтерской отчетности, она не всегда является таковой), несут все расходы, передают готовую продукцию для реализации торговому дому, который оплачивает «живыми» деньгами только те расходы, которые требуют подобной формы расчета (например, заработная плата, налоги).

Это делают сугубо из благих побуждений с целью минимизации налогов, например, в агропромышленном комплексе, где на реализованную торговым домом готовую продукцию установлен НДС в 10%, а на приобретаемую продукцию у промышленных предприятий — 20%. Интересный получается зачет. В результате госбюджет оказывается постоянно должен холдингу НДС за произведенную на промышленных предприятиях этого холдинга продукцию.

В сущности, промышленное предприятие (равно как и добывающая компания в нефтегазодобывающем холдинге) самостоятельно денежными средствами не распоряжается. Руководители верхнего звена спускают план в виде производственной программы, в которой указано, сколько нужно переработать или добыть тонн. На основе этого пл&на определяются затраты. Они же устанавливают трансфертные цены, и таким образом предприятию предоставляется возможность составлять БДиР, а также графики движения денежных средств. Но само движение денежных средств контролируется торговым домом, а промышленному предприятию остается контролировать только свои затраты.

В результате промышленные предприятия являются ЦФУ, торговые дома — ЦФО, а что касается управляющей компании холдинга, то это может быть МВЗ (если речь идет о центральном офисе) или ЦФО (если во главе холдинга находится, например, коммерческий банк). Примером такого ЦФУ являются дочерние компании НК «Лукойл», занимающиеся добычей нефти и газа. Весь сбыт добываемого сырья централизован, и фактически самостоятельные юридические лица могут регулировать только затраты в соответствии с установленными заданиями по добыче нефти и газа. Хозяйственная самостоятельность дочерних структур в вертикально интегрированных холдингах ограничивается фактором доступа (или к каналам сбыта, или к источникам сырья), например в нефтегазодобывающих холдингах это «доступ к трубе» для прокачки нефти, в агропромышленном комплексе — доступ к сырьевым ресурсам (подсолнечника, зерна и т. п.). Принципиальная блок-схема консолидации бюджетов для вертикально интегрированных компаний с выделением ЦФУ и ЦФО приведена на рис. 8.2.