Возможности матрицы Мобли для составления сбалансированного финансового плана

При планировании стоимости основного капитала необходимо ответить на основной вопрос: сколько средств компания планировала направить на новые капиталовложения в машины, -оборудование, недвижимость и т. п. Для того чтобы оплатить машины и оборудование, необходимо иметь соответствующую сумму денежных средств. В противном случае компания должна взять в долг или продать свои акции. Но найти источник… Читать ещё >

Возможности матрицы Мобли для составления сбалансированного финансового плана (реферат, курсовая, диплом, контрольная)

При составлении финансового плана руководителям компании предстоит решить две основные проблемы.

Во-первых, определить, какой должна быть кривая ROA. В долгосрочном плане доход на вложенный капитал в абсолютном выражении должен превышать сумму активов компании и тем более величину капиталовложений. Подобно банку, который ссужает клиенту деньги под больший процент, чем он платит по вкладам (депозитам), предприниматель должен вернуть, вкладывая свои деньги в бизнес, соответственно ббльшую сумму по сравнению с той, что вложил (с учетом, например, процентов за банковский кредит и пр.). Таким образом, если вы обнаружили, что взятые взаймы у банка или иного инвестора средства обойдутся вам в 10% годовых, a ROA вашего предприятия составляет лишь 8%, то вам лучше прикрыть свой бизнес и хранить деньги в банке.

Во-вторых, оптимизировать каждый показатель по строкам матрицы Мобли, с тем чтобы получить чистую прибыль на нужном для достижения целевого значения ROA уровне и в то же время иметь в своем распоряжении достаточное количество денежных средств, чтобы быть достаточно платежеспособным.

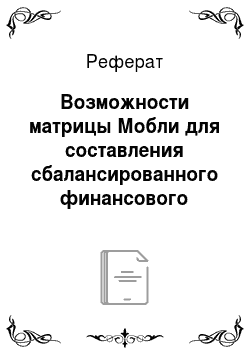

Рассмотрим один пример из недавней истории. Американский предприниматель X. Досс, владелец компании «Трико электронике», расположенной в Элликот-сити (шт. Мэриленд), использует матрицу Мобли для того, чтобы тщательно проверять и планировать свой бизнес. Прежде всего он строит на графике кривую ROA, с тем чтобы принять решение о наибольшем уровне финансовых показателей его компании. Для иллюстрации хода его рассуждений возьмем материалы финансового отчета компании «Трико электронике», обобщенные в матрице Мобли, за 1986 г. (см. табл. 9.1 на с. 302−303) и кривые ROI за 1984;1986 гг. (рис. 9.2) и постараемся разобраться в последовательности расчетов параметров данной матрицы. Система уравненйй, лежащая в основе матрицы Мобли, характеризует значения соответствующих показателей на начало отчетного или планируемого периода, их изменения в течение этого периода и полученный итог. С помощью матрицы также можно определить факторы, влияющие на изменение каждого показателя.

Рис. 9.2. Взаимосвязь ROA с показателями эффективности маркетинга и рентабельностью производства в компании «Трико электронике» за 1984;1986 гг.

Отрасль, к которой принадлежит данная компания (оптовая торговля электроникой), в 1983;1986 гг. испытала резкий спад, а наплыв дешевых импортных товаров не давал ей, казалось бы, никаких шансов подняться. Поэтому X. Досс решил отыскать на рынке нишу, позволившую ему надежно укрыться от иностранных конкурентов. Добился он этого следующим образом: компания стала собирать различные электронные компоненты в отдельные блоки и модули, готовые к использованию в конечной продукции. Проводилась тщательная проверка качества и надежности каждого такого модуля, обеспечивалась специальная безопасная упаковка для транспортировки модулей перед отправкой клиентам. Тем самым компания стала весьма привлекательным поставщиком для тех фирм, которые особо ревностно следили за качеством приобретаемых комплектующих изделий.

В итоге оборот компании увеличился в среднем на 20% в год, она выжила и стала рентабельной, в то время как многие более известные фирмы в этой отрасли в те годы быстро обанкротились. Чтобы разработать грамотный финансовый план на 1987 г., X. Досс прежде всего проанализировал показатель ROA компании за последние три года. В частности, выяснилось, что на протяжении 1985 г. его усилия в области маркетинга и контроля за издержками производства были недостаточны. В итоге показатель ROA снизился с 10% в конце 1984 г. до 4% к концу 1985 г. В течение 1986 г. компания удерживала на прежнем уровне прибыльность, издержки производства, почти полностью восстановила на уровне 1984 г. эффективность в области маркетинга, но индекс ROA по-прежнему оставался неизменным (примерно те же 4%). Короче, все усилия по наращиванию объемов реализации продукции мало повлияли на динамику ROA. Вот почему в 1987 г. было решено уделить больше внимания повышению рентабельности компании.

Вначале оценили стоимость заемного для компании капитала. С этой целью расходы по выплате процентов по задолженности в 1985 г. (41 тыс. долл.) разделили на среднюю величину задолженности компании за этот год. В итоге стоимость капитала составила 10%. (Заметим, что в действительности она меньше, поскольку расходы на уплату процентов по кредитам в США не облагаются налогом на прибыль.) Затем в качестве целевого показателя финансового плана на 1987 г. был принят индекс ROA, значение которого должно было быть не меньше 10% (т.е. перекрыть стоимость заемных средств).

С учетом данного обстоятельства составление сбалансированного финансового плана на 1987 г. потребовало ужесточения контроля за всеми видами расходов компании в этом году. Досс подсчитал, что эффективность его усилий в сфере маркетинга (отношение объема продаж к активам компании) должна составлять 2,86, т. е. оставаться примерно на том же уровне, что и в предыдущем году. А чтобы индекс ROA равнялся 10%, другой важный показатель (отношение чистой прибыли к объему продаж) должен быть 3,5%. Затем Досс составил прогноз сбыта. Этот показатель вы не найдете ни в одном годовом отчете ни одной фирмы. Его расчеты нередко составляют коммерческую тайну. Досс вместе со своей службой маркетинга провел тщательное обследование рынка, рассчитал его емкость применительно к продукции своей компании и определил, что в 1987 г. объем продаж компании может составить около 3 млн долл. Далее, действуя тем же способом, который был проиллюстрирован на примере финансовой отчетности корпорации ПЭЭ, Досс определил, что чистая прибыль его компании составит 105 тыс. долл., а среднегодовой уровень активов должен быть 1049 тыс. долл. Чтобы получить такую величину, активы компании на конец года должны были составить 1090 тыс. долл. При этом для сохранения платежеспособности ликвидность компании (первая строка матрицы Мобли) на конец года не должна снизиться на сумму большую, чем оставалось на этом балансовом счете на конец прошлого года, т. е. объем денежных средств не должен был уменьшиться более зоо чем на 30 тыс. долл. Таким образом, компания получила систему ориентиров, по которой могла разработать грамотный финансовый план и верно определить конечные плановые финансовые показатели.

Досс начал конструировать строки матрицы Мобли на предстоящий год, постоянно помня о том, что при составлении в конце будущего года отчета о прибылях и убытках чистый доход (прибыль) компании должен составить 105 тыс. долл., а кассовый отчет показать ухудшение состояния ликвидности компании на сумму не более 30 тыс. долл. Однако X. Досс и не хотел доводить до крайности. Он решил, что минимальный уровень денежных средств на конец 1987 г. должен составить никак не меньше 18 тыс. долл., т. е. изменение балансовых счетов по части ликвидности должно составить -12 тыс. долл. В табл. 9.1 приведены соответствующие расчеты по конструированию матрицы Мобли для финансового плана компании «Трико электронике» на 1987 г.

Далее приступили к анализу источников поступлений. Поскольку возможный объем продаж составлял 3 млн долл, и остатки на счетах дебиторов на конец прошлого года — 288 тыс. долл., валовая выручка должна равняться 3005 тыс. долл. (т.е. немного больше, чем объем продаж). В результате на счетах дебиторов на конец планируемого периода должно было быть 283 тыс. долл. При этом решено было ускорить поступление денежных средств за реализованную продукцию, для чего ввели стимул (скидку с цены изделия в размере 2%) для тех потребителей, которые оплачивали продукцию в течение 10 дней после поставки, а не 30, как это принято в хозяйственной практике США. Особенно выгодной эта мера была для крупных заказчиков, которые получали, таким образом, сумму, равную 36% годовых платы за кредит (если бы эта скидка была положена в банк под проценты).

Впоследствии X. Досс подсчитал, что средний срок поступления платежей за реализованную продукцию сократился с 37,6 до 34,6 дня в течение 1987 г. Так что предпринятая им акция была вполне оправданной. Ведь любое ускорение движения оборотных средств ведет к увеличению массы прибыли, получаемой компанией в течение одного и того же периода. «Макроэкономисты», например, знают, что увеличение скорости движения данного объема денежной массы в стране в 2 раза приводит к росту ВНП страны также в 2 раза.

Затем Досс проанализировал свои запасы. При управлении запасами необходимо иметь в виду следующее. Во-первых, знать, что в течение предстоящего периода осядет на складах компании в виде запасов (так называемый прирост запасов); во-вторых, определить величину уменьшения запасов (стоимость реализованных товаров со складов компании) и, в-третьих, установить уровень запасов, который необходимо поддерживать на предприятии (стоимость запасов по балансовым счетам на конец планируемого года). В любом случае запасы не должны ложиться дополнительным бременем на компанию и тем самым увеличивать непроизводительные расходы.

Таблица 9.1.

Матрица Мобли для финансового плана компании «Трико электронике» на 1987 г., тыс. долл.

Балансовые счета на начало периода 31.12.1986 г. | Регулирование балансовых счетов. | Отчет о прибылях и убытках. | План движения денежных средств. | Балансовые счета на конец периода 31.12.1987 г. |

АКТИВЫ Денежные средства. | Движение денежных средств — 12. | АКТИВЫ Наличность. .= 18. | ||

Счета дебиторов 288. | Оборот + 3000. | Инкассо. (денежный сбор). — 3005. | Счета дебиторов. = 283. | |

Запасы. | + 1680. | Стоимость проданных товаров (издержки) — 2070. | Производство. + 420. | Запасы = 540. |

Прочие оборотные средства (текущие счета) 14. | Амортизация. | Предоплата + 2. | Прочие текущие счета. = 16. | |

Общая стоимость основного капитала 274. | Инвестиции + 91. | Общая стоимость основного капитала = 365. | ||

Аккумулированные амортизационные отчисления. | Амортизация + 43. | Аккумулированные амортизационные отчисления = 172. | ||

Балансовая стоимость основного капитала (за вычетом амортизации) 145. | Балансовая стоимость основного капитала 193. | |||

Прочие долгосрочные активы. | Прочие виды амортизации. — 0. | Прочие инвестиции. + 19. | Прочие долгосрочные активы = 40. | |

Общая стоимость имущества компании (сумма баланса) 1008. | Сумма баланса 1090. |

Балансовые счета на начало периода 31.12.1986 г. | • Регулирование балансовых счетов. | Отчет о прибылях и убытках. | План движения денежных средств. | Балансовые счета на конец периода 31.12.1987 г. |

ПАССИВЫ Сумма задолженности компании и стоимость ее собственного капитала за вычетом долгов. | ПАССИВЫ. | |||

Налоговые отчисления. | Налоги + 58. | Уплаченные налоги — 14. | Налоговые отчисления = 58. | |

Счета кредиторов 240. | Полученный кредит + 1680. | Расходы + 680. | Выплаты — 2427. | Счета кредиторов. = '173. |

Задолженность.

| Погашение займов + 0. | Задолженность. = 405. | ||

Прочие обязательства. | Прочие расходы. + 44. | Возвращенные средства (+ поступления). — 44. | Прочие обязательства. = 0. | |

Уставный капитал 35. | + Продажа (- покупка) своих акций + 0. | Уставный капитал. = 35. | ||

Нераспределенная прибыль 314. | — 343. | Чистая прибыль + 448. | Дивиденды. — 0. | Нераспределенная прибыль = 419. |

Общая сумма обязательств 1008. | Общая сумма обязательств 1090. |

Прирост запасов образуется в результате приобретения компанией сырья и материалов для производства или перепродажи. Поскольку стратегйя Досса заключалась в том, чтобы закрепить за собой нишу рынка и получить дополнительную прибыль в результате тестирования и отбраковки комплектующих и изготовления электронных модулей, он планировал довести вновь созданную стоимость до 420 тыс. долл., также увеличивающую объем запасов. Снижение же последнего обеспечивается ускорением реализации готовой продукции.

За счет введенного для потребителей стимула компании удалось (пусть и незначительно) ускорить движение денежных средств при реализации готовой продукции. В итоге даже прирост запасов, планируемый на конец года (с 510 тыс. до 540 тыс. долл.), не был обременительным, так как изменение его было пропорционально росту объемов продаж. При этом период оборота запасов даже снизился с 96,5 до 91,9 дня.

Прочие текущие активы на конец 1986 г. состояли из одной позициизайма, предоставленного одному из работников компании. Решено было сохранить этот заем и дополнительно еще потратить на страховку 2 тыс. долл., которая должна была быть возмещена в 1988 г. В итоге на конец 1987 г. планировалось иметь на этом счете 16 тыс. долл.

При планировании стоимости основного капитала необходимо ответить на основной вопрос: сколько средств компания планировала направить на новые капиталовложения в машины, -оборудование, недвижимость и т. п. Для того чтобы оплатить машины и оборудование, необходимо иметь соответствующую сумму денежных средств. В противном случае компания должна взять в долг или продать свои акции. Но найти источник наличности для того, чтобы осуществить инвестиции, — это лишь одна сторона дела. Другая состоит в том, чтобы правильно оценить эффективность новых капиталовложений и величину дополнительной прибыли, которую можно получить с их помощью. Главное здесь — следить за тем, чтобы доход-на вложенный капитал (т.е. отношение полученной за год прибыли к объему сделанных инвестиций) был больше, чем величина процентов по вкладу в банке, на ту же сумму денег, или плата за банковский кредит, или ставка дивидендов по акциям. Иными словами, вновь полученная прибыль должна покрыть стоимость авансированного капитала.

Если вновь приобретенные элементы основного капитала не оборачиваются для компании соответствующим ростом объема продаж и лишь увеличивают расходы (амортизация, эксплуатационные издержки, стоимость кредита и т. п.), то такие фонды нужно побыстрее продать и выручить хоть какую-то часть средств обратно, чем нести дополнительные расходы. Это же относится и к ранее приобретенным активам (морально или физически устаревшим).

Правило здесь одно: если такие основные фонды могут быть както реализованы на рынке, то лучше их побыстрее продать. Во всяком случае показатель ROA улучшится сразу и, возможно, значительно за счет уменьшения знаменателя дроби.

Однако не следует впадать в другую крайность, а именно уменьшать общую стоимость основного капитала компании. Взамен списанных машин и оборудования должны быть приобретены новые, более производительные или более соответствующие сложившимся в данный момент требованиям рынка. В противном случае компания может столкнуться со снижением ROA из-за уменьшения числителя дроби — чистой прибыли в результате замедления темпов роста или падения производительности изношенного оборудования. Многие американские фирмы, в том числе очень крупные, в 80-е годы прошлого века увлекались распродажей своих активов вместо инвестирования достаточного количества средств в новые фонды. В итоге через два-три года они не в состоянии были конкурировать на равных с японскими и германскими фирмами, постоянно обновлявшими и наращивавшими свой основной капитал.

Составной частью стратегии X. Досса было увеличение новых инвестиций в развитие и модернизацию основного капитала. Он постоянно приобретал машины и оборудование, необходимые ему для того, чтобы произвести вновь созданную стоимость, увеличить потребительскую ценность готовой продукции и получить дополнительную прибыль. Соответственно на 1987 г. был намечен прирост в размере 9% общей стоимости активов компании, что потребовало4 новых инвестиций в 91 тыс. долл. Общая стоимость основного капитала увеличилась с 274 тыс. до 365 тыс. долл. При этом компания рассчитывала покрыть эти капиталовложения за счет поступлений денежных средств от операций, т. е. не прибегая к заемным средствам.

Сумма амортизации рсновных фондов компании за предшествовавшие годы составила 129 тыс. долл., а значит, балансовая стоимость основного капитала на начало 1987. г. равнялась 145 тыс. долл. В соответствии с принятой в компании методикой определения ежегодных амортизационных отчислений они были запланированы на 1987 г. в размере 43 тыс. долл. В итоге в конце этого года общая сумма амортизации в компании составила 172 тыс. долл.

Выбор стратегий расчета амортизационных отчислений и соответственно методики применительно к новой компании (т.е. проводить ли политику ускоренной амортизации в’начальный период или по возможности равномерно распределять эти отчисления по годам службы оборудования) зависит от двух, основных факторов: потребности компании в денежных средствах и темпов инфляции. ч.

Практика ускоренной амортизации (большие отчисления в первые годы) позволяет уменьшать налоги, искусственно занижать норму прибыли и уменьшать дивиденды акционерам. Таким образом, у компании появляется возможность иметь в наличии дополнительные денежные средства. Ускоренная амортизация выгодна и при высоких темпах инфляции. Равномерное же списание стоимости основного капитала более предпочтительно при низких темпах инфляции.

Среди прочих долгосрочных активов наиболее распространенным видом являются долгосрочные капиталовложения в различные виды собственности (ценные бумаги, активы других фирм, недвижимость, раритеты и т. п.). Руководителю компании нужно быть особенно осмотрительным в том случае, когда какие-либо ресурсы направляются в сферы, непосредственно не связанные с основным бизнесом. Вкладывая денежные средства своей фирмы в активы какой-нибудь другой компании, вы должны быть абсолютно уверены в том, что отдача и полученный в результате этого доход будут выше, чем если бы вы вложили те же средства в собственное дело.

Другим видом прочих долгосрочных активов являются, как уже отмечалось выше, нематериальные активы: вложения в торговую марку, патенты, лицензии, авторские права и т. п. Эта часть активов не имеет постоянной стоимости, и поэтому на нее следует начислять определенную амортизацию. Ведь любая технология или нововведение со временем становится все более доступной широкому кругу пользователей и стоимость лицензии или патента на нее падает.

К числу прочих активов могут быть отнесены и многие виды расходов, связанных с организацией нового бизнеса, созданием нового предприятия или фирмы. Вместо того чтобы в первые годы относить подобные расходы в раздел прибылей и убытков в системе финансовой отчетности фирмы, их можно отнести в качестве «стоимости фирмы» к прочим активам и соответственно начислять на них амортизацию в течение нескольких лет. В России это возможно только в рамках управленческого учета, а не бухгалтерского, поскольку отечественная налоговая система всемерно препятствует действительному повышению конкурентоспособности предприятий на долгосрочной основе.

Такая своего рода капитализация части организационных расходов компании, первоначальных затрат по организации и становлению нового дела особенно выгодна в том случае, когда у компании возникает необходимость привлечь извне дополнительные финансовые ресурсы. Так, уже с первых лет существования фирмы в отчете о прибылях и убытках вы можете показывать увеличение нормы прибыли, даже если рост объемов продаж был незначительным, за счет распределения единовременных организационных затрат по частям на несколько лет. Когда же обороты вашей фирмы возрастут, вы сможете покрыть амортизационные расходы, продолжив демонстрировать в годовом отчете высокую текущую рентабельность вашего бизнеса и одновременно вернув денежные средства, которые в течение прошлых лет были потрачены на становление нового дела или расширение старого.

Еще одним видом прочих активов может быть превышение рыночной цены предприятия или фирмы над балансовой стоимостью ее активов. В американской хозяйственной практике, например, обычным делом является приобретение предпринимателем или инвестором предприятия или фирмы по цене, превышающей ее балансовую стоимость. Это осуществляется в тех случаях, когда речь идет о процветающей компании или о перспективном бизнесе, когда ожидаемая в будущем прибыль позволит с лихвой компенсировать сегодняшние дополнительные затраты. Так вот, разница, образующаяся между балансовой стоимостью активов предприятия или фирмы и фактической ценой, по которой она была приобретена собственником, относится к прочим активам (как своего рода наценка к обычной стоимости фирмы — ее торговой марки, репутации у потребителей на рынке и т. п.) и соответственно подлежит амортизации (постепенному списанию из части вновь получаемой прибыли) в течение нескольких лет.

Теперь вернемся к нашему примеру. На начало 1987 г. прочие долгосрочные активы рассматрираемой компании состояли из одного элемента: инвестиции в облигации муниципального займа, которые еще не были амортизированы. Поскольку на предстоящий период не планировались никакие дополнительные капиталовложения такого рода, эта строка матрицы Мобли осталась без изменений.

Что касается обязательств, то первым пунктом в этой части матрицы Мобли были налоги, подлежащие уплате. В 1987 г. планировалось уплатить налоги по итогам предшествовавшего года в размере 14 тыс. долл. К этой сумме добавлялись 58 тыс. долл, налоговых отчислений в соответствии с запланированным уровнем чистой прибыли и из нее вычиталась величина денежных средств, которая пошла на уплату налогов за предшествовавший период (т.е. 14 тыс. долл). Соответственно на конец планируемого периода по этой статье предусматривалось 58 тыс. долл.

Чтобы грамотно управлять счетами кредиторов, компании надлежало наладить должный контроль за издержками производства, накладными расходами, кредитами и различными выплатами, которые предстояло сделать в планируемом периоде. При этом следовало разделить, как было показано выше, накладные (условно-постоянные) расходы и условно-переменные издержки. Вы должны знать, сколько придется потратить на рекламу и на комиссионные торговым посредникам и агентам, каковы будут расходы по доставке продукции потребителям и т. п. Другими словами, все то, что даст вам возможность оценить расходы, связанные с реализацией продукции и тем самым определить, насколько придется их увеличить в случае роста объемов продаж. Чтобы проследить взаимосвязь между ростом объемов продаж и увеличением расходов по реализации в каждый конкретный период, нужно проанализировать такой показатель, как доля переменных расходов в объеме продаж.

Накладные расходы или условно-постоянные издержки имеют место на предприятии независимо от того, реализована продукция или нет. Как правило, эти расходы повышаются пропорционально росту масштабов хозяйственной деятельности предприятия или фирмы в результате увеличения количества применяемых машин и оборудования, используемых производственных, складских и офисных площадей, других видов активов, ресурсов, вовлеченных в данный бизнес. Поэтому для контроля за ними следует использовать такой показатель, как отношение постоянных издержек к активам предприятия или фирмы.

При управлении счетами кредиторов особое внимание надо уделять оплате счетов поставщиков. Поставщики, оптовые фирмы, снабжающие вашу компанию необходимыми материалами, субподрядчики играют не меньшую роль в успешном ведении бизнеса, чем хорошие работники или управляющие. Не стремитесь следовать традиционному подходу, когда платежи поставщикам откладываются настолько, насколько возможно. Если компания получила достаточное количество наличных средств, то она должна оплатить счета субподрядчиков, поскольку благодаря этому она сможет не только поддерживать с ними хорошие отношения, но и уменьшить активы компании, израсходовав часть наличных денег, а значит, увеличить индекс ROA.

Конечно, определенный баланс между суммой наличных денежных средств, полученных компанией, и оплатой счетов поставщиков должен сохраняться, с тем чтобы компания не утратила платежеспособность. В нашем примере после анализа постоянных и переменных расходов решено было незначительно сократить их и в 1987 г. выйти на желаемый показатель в 680 тыс. долл. С учетом полученного кредита для закупки материалов (прирост запасов) на 1680 тыс. долл, выплаты поставщикам в планируемом периоде могли составить 2427 тыс. долл., т. е. компания могла увеличить суммы выплат поставщикам и таким образом добиться снижения кредиторской задолженности на конец планируемого года до 173 тыс. долл.

Как уже отмечалось, существуют два основных источника внешнего финансирования компании: первый — заемные средства банков или других инвесторов, второй — продажа акций компании. Увеличение внешней задолженности допустимо только тогда, когда хозяйственная деятельность компании не в состоянии обеспечить поступление необходимого объема денежных средств. Это касается не только новой, недавно созданной фирмы, но и любого предприятия, вступивше- to на путь рыночной экспансии, увеличения масштабов производства. Для этого требуется привлечение дополнительных ресурсов, и без заемных средств тут не обойтись.

Как осуществить выбор между получением кредита в банке и продажей акций компании? Какой из этих путей является в данный момент наиболее предпочтительным? Критерий здесь один: что дешевле с точки зрения стоимости привлеченного капитала, то и лучше.

Стоимость капитала в виде кредита или займа (например, облигаций компании, реализуемых банку или другим инвесторам с обязательством уплаты по ним процента) определяется по формуле.

Если вся задолженность компании состоит только из кредитов (займов), то финансовый директор только по ставке процента может определить стоимость капитала. Запомните, что проценты по кредитам и займам вычитаются из прибыли, подлежащей налогообложению, и таким образом правительство может оплачивать частично ваши расходы в данной области.

Стоимость капитала при размещении среди инвесторов акций фирмы рассчитывается по формуле.

В условиях рассматриваемого нами примера X. Досс решил, что компания в состоянии обеспечить достаточный приток денежных средств, с тем чтобы не было необходимости в планируемом периоде прибегать к заемным средствам. Таким образом, соответствующий показатель строки матрицы Мобли на начало и конец планируемого периода остался без изменений (405 тыс. долл.).

Данный подход в бизнесе получил название непрерывного планирования (discontinuity planning). В рамках такого подхода предприниматель может оценивать положение дел сразу во всех элементах своего бизнеса, видеть, как сдвиги в одном элементе отражаются на других, какие изменения требуются для достижения того или иного целевого показателя в данный период и т. п. Использование инструментария, аналогичного матрице Мобли, позволяет в течение года контролировать выполнение разработанного финансового плана, рассматривать возможные варианты делового поведения и изменений стратегии компании, при необходимости получать ответы на вопрос, «а что, если???» и обыграть соответствующие сценарии.

Традиционные же подходы к финансовому планированию отличны от этого, базирующегося на программно-целевом методе. Они основаны на экстраполяции тенденций развития в прошлые периоды на более или менее отдаленное будущее. Рассмотренный выше подход исходит из обеспечения сбалансированности финансового плана компании и всей ее хозяйственной деятельности на предстоящий период в целом.

ЗАПОМНИТЕ! Если вы стремитесь оптимизировать один или несколько показателей хозяйственной деятельности предприятия или фирмы (не имеет значения то, насколько важными эти показатели являются), то рано или поздно в условиях рынка вы столкнетесь с угрозой банкротства.

Главное в управлении финансами для компании — оптимизировать все показатели, всю систему финансовых показателей. При этом не надо забывать, что если предприниматель хочет стать преуспевающим, то движение ликвидности должно быть у него всегда на особом счету. Компания должна иметь в своем распоряжении достаточную сумму денежных средств для ведения хозяйственных операции и заключения необходимых сделок. Нив коем случае нельзя доводить дело до ситуации, когда компания може! оказаться неплатежеспособной.

Итак, американский опыт учит нас, что в области управления финансами и регулирования балансовых счетов (по статьям) необходимо следовать следующим правилам.

- • Счета дебиторов. Добивайтесь от потребителей вашей продукции постепенного, но непрерывного поступления оплаты за поставки. Следите за тем, чтобы, с одной стороны, не очень «нажимать» на клиентов и не доставлять им дополнительных неудобств при приобретении изделий или услуг вашей компании, а с другой — самому не стать неплатежеспособным.

- • Запасы. Контролируйте их уровень. «Покупать или не покупать сырье и материалы про запас?», — вот вопрос, который стоит перед компанией в информационную эру.

- • Прочие текущие активы. Не обольщайтесь и не позволяйте себя одурачить. Если на счете вашей компании есть какие-то средства, то это не означает, что у вас имеется еще какой-нибудь запас наличных средств. Ни при каких обстоятельствах вы не должны тратить на какие-либо другие цели текущие активы компании. Это только строка среди других балансовых счетов.

- • Основной капитал. Будьте всегда уверены в том, что в течение года у вас будет достаточно наличных средств (не важно из собственной прибыли или заемных), чтобы вовремя покрыть все расходы на осуществление новых капиталовложений. Списывайте без колебаний все основные фонды, которые не приносят прибыли: индекс ROA будет выше, если активы компании снизятся.

- • Прочие долгосрочные активы. Будьте осторожны при инвестированйи средств своей компании в другие предприятия или фирмы (в этом случае рентабельность должна быть выше, чем в вашей компании).

- • Счета кредиторов. Забудьте о старом правиле: платить своим кредиторам только под угрозой судебного преследования. Сегодня следует думать о том, как наладить с поставщиками и кредиторами более тесное сотрудничество и хорошие отношения, а также о том, как улучшить индекс ROA компании путем уменьшения активов до оптимального уровня.

- • Задолженность. Всегда следите за тем, что вам выгоднее в данный момент: привлечь заемные средства в виде кредитов банков или продать акции. Где стоимость капитала окажется ниже?

- • Чистая прибыль. Если в качестве главного целевого показателя установить уровень чистой прибыли, то придется пройти по всей финансовой цепочке, чтобы оптимизировать все остальные показатели.