Исследование финансового планирования на предприятии (на примере ООО «Фирма»)

ООО «Фирма» является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, вправе открывать рублевые и валютные счета в учреждениях банков, как в Российской Федерации, так и за ее пределами, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, выступать истцом и ответчиком в суде… Читать ещё >

Исследование финансового планирования на предприятии (на примере ООО «Фирма») (реферат, курсовая, диплом, контрольная)

Контрольная работа Исследование финансового планирования на предприятии (на примере ООО «Фирма»).

ООО «Фирма» является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, вправе открывать рублевые и валютные счета в учреждениях банков, как в Российской Федерации, так и за ее пределами, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, выступать истцом и ответчиком в суде. Площадь земли — 1250 га.

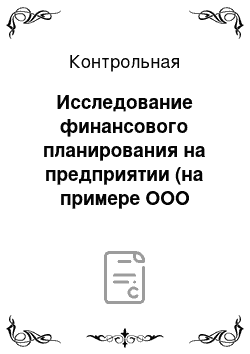

На рисунке 1 показана схемы организационной структуры и структуры управления предприятием.

Рис. 1. Организационная структура предприятия ООО «Фирма».

Выделены четыре отраслевых подразделения: цех растениеводства; цех животноводства; цех механизации; хозяйственная служба.

Образованы пять центральных отделов: отдел безопасности; бухгалтерский отдел; экономический отдел; отдел кадров; отдел по технике безопасности и гражданской оборотне (отдел ТБ и ГО).

Секретариат рассматривается как функциональная служба, которая может быть представлена секретарем, секретарем-референтом, юристом и не требует административного оформления.

На рис. 2 представлена динамика объема произведенной и реализованной продукции ООО «Фирма».

Рис. 2. Динамика объема произведенной и реализованной продукции ООО «Фирма».

Объем производства реализации продукции ООО «Фирма» в 2006;2008 гг. имел устойчивую тенденцию к увеличению. Это связано с увеличением численности производственных работников данного предприятия в этот период с 28 до 65 человек.

Для успешной организации производственной деятельности в 2008 году были осуществлены следующие мероприятия:

— при проведении договорной компании на предприятия направлялись договора предложения о взаимовыгодном сотрудничестве;

— регулярно давалась реклама в газету, на телевидение.

Главная цель бизнеса — максимизировать прибыли в долгосрочной перспективе, не допуская серьезных рисков. Это основной критерий успеха.

В таблице 1 представлены показатели комплексной оценки конечных результатов хозяйственной деятельности ООО «Фирма».

Таблица 1.

Показатели комплексной оценки конечных результатов хозяйственной деятельности ООО «Фирма».

Показатель. | Индекс. | |||

1. Объем продаж, тыс. руб. | 75 148,6. | 82 811,3. | 1,10. | |

2. Средняя заработная плана персонала, тыс. руб./чел. | 1,18. | |||

3. Средние затраты на социальные нужды работников, тыс. руб./чел. | 1,50. | |||

4. Коэффициент рентабельности по интегральной модели. | ; | 0,039. | ; | |

5. Объем продаж продукции улучшенного качества, тыс. руб. | 1,54. | |||

6. Производительность труда, тыс. руб. | 1058,4. | 1075,5. | 1,02. | |

7. Затраты на рубль товарной продукции, коп. /руб. | 84,8. | 83,9. | 0,99. | |

8. Чистая прибыль, тыс. руб. | — 214,8. | 1049,0. | — 4,88. | |

9. Показатель вероятности банкротства Z. | — 0,18. | — 0,12. | 0,67. | |

Сделаем пояснения к некоторым показателям.

Формула коэффициента рентабельности по интегральной модели имеет вид:

Р = [П/(К*(1+V/C)]*100%,.

где П — чистая прибыль предприятия;

К — среднегодовая стоимость собственного капитала;

V, C — зарплата ППП с отчислениями на социальные нужды и затраты материальных ресурсов в смете затрат на производство.

Поскольку в 2007 году предприятие в качестве финансового результата получило убыток, то его деятельность была нерентабельна.

2008 год:

V = 6006 тыс. руб. C = 22 223 тыс. руб.

Р = [1049/(21 169*(1+6006/22 223)]*100% = 0,039.

Модель Альтмана имеет вид:

Z = -0,16Х1−0,22Х2+0,87Х3+0,10Х4−0,24Х5,.

где Х1 = (Дебиторская задолженность — денежная наличность)/ Итог актива;

Х2 = (Постоянный капитал — стоимость производственных основных и нормируемых оборотных средств)/Итог пассива;

Х3 = Финансовые расходы / Объем продаж за вычетом налогов;

Х4 = Расходы на персонал / Добавленная стоимость за вычетом налогов;

Х5 = Валовая прибыль / Привлеченный капитал.

2007 год:

Х1 = (9631−1960)/28 698 = 0,267.

Х2 = (20 264−7241−434−68−6369)/28 698 = 0,214.

Х3 = 12 939,3/75 148,6 = 0,172.

Х4 = 4896/8298 = 0,590.

Х5 = 11 445,4/8434 = 1,357.

Z = -0,16*0,267−0,22*0,214+0,87*0,172+0,1*0,59−0,24*1,357=-0,18.

2008 год:

Х1 = (12 617−1245)/34 226 = 0,332.

Х2 = (21 169−6922−471−209−9134)/34 226 = 0,130.

Х3 = 13 652,7/82 811,3 = 0,165.

Х4 = 6321/9526 = 0,664.

Х5 = 13 364/13057 = 1,024.

Z = -0,16*0,332−0,22*0,13+0,87*0,165+0,1*0,664−0,24*1,024=-0,12.

Деятельность предприятия в 2007;2008 гг. можно считать успешной, что видно из следующего:

1) главная цель достигнута с превышением объема продаж на 10%;

2) эффективность использования ресурсов возросла (прирост рентабельности составил 0,039 пункта);

3) средняя заработная плата и средние затраты на удовлетворение нужд работников соответственно возросли на 18 и 50%;

4) предприятие получило в 2008 г. чистую прибыль против убытка в 2007 г.

Финансовое состояние предприятия устойчивое, банкротство ему пока не угрожает.

Расчетные данные показывают, что валюта баланса в 2008 году по сравнению с 2007 годом сократилась на 5528 тыс. руб., или на 19,3%. Снижение произошло в основном за счет внеоборотных активов — сумма по которым сократилась на 253 тыс. руб., или на 3,4%.

Таблица 2.

Горизонтальный анализ баланса ООО «Фирма» за 2007 — 2008 годы.

Актив. | Изменение (+,-). | Темп роста, %. | |||

I. ВНЕОБОРОТНЫЕ АКТИВЫ. | |||||

Основные средства. | — 319. | 95,59. | |||

Долгосрочные финансовые вложения. | ; | ; | ; | ||

Отложенные налоговые активы. | 163,93. | ||||

ИТОГО по разделу 1. | — 253. | 96,57. | |||

II. оборотные активы Запасы. | 137,29. | ||||

в том числе: сырье, материалы и другие аналогичные ценности. | 108,53. | ||||

затраты в незавершенном производстве (издержках обращения). | 307,35. | ||||

готовая продукция и товары для перепродажи. | 143,41. | ||||

расходы будущих периодов. | — 218. | 50,00. | |||

Налог на добавленную стоимость по приобретенным ценностям. | 132,37. | ||||

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). | 131,00. | ||||

в том числе: покупатели и заказчики. | 139,59. | ||||

Денежные средства. | — 715. | 63,52. | |||

ИТОГО по разделу II. | 127,11. | ||||

БАЛАНС. | 119,3. | ||||

ПАССИВ. | |||||

III. КАПИТАЛ И РЕЗЕРВЫ. | |||||

Уставный капитал. | 100,00. | ||||

Добавочный капитал. | 100,00. | ||||

Резервный капитал. | 100,00. | ||||

Нераспределенная прибыль (непокрытый убыток). | 132,04. | ||||

ИТОГО по разделу III. | 104,47. | ||||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты. | 157,29. | ||||

Кредиторская задолженность. | 152,94. | ||||

в том числе: поставщики и подрядчики. | 233,34. | ||||

задолженность перед персоналом организации. | 140,53. | ||||

задолженность перед государственными внебюджетными фондами. | 128,65. | ||||

задолженность перед бюджетом. | — 750. | 56,22. | |||

прочие кредиторы. | — 273. | 75,73. | |||

ИТОГО по разделу V. | 153,89. | ||||

БАЛАНС. | 119,26. | ||||

Оборотные активы также возросли в 2008 году по сравнению с 2007 годом на 5781 тыс. руб. и составили 27 104 тыс. руб. против 2007 года — 21 323 тыс. руб.

Отрицательным моментом в деятельности предприятия является сокращение денежных средств на 715 тыс. руб., или на 36,48%.

Рост краткосрочной дебиторской задолженности также является неблагоприятной тенденцией. Темп роста краткосрочной дебиторской задолженности составил 131%.

Положительным моментом является отсутствие в активах предприятия долгосрочной кредиторской задолженности как в 2007, так и в 2008 году.

Предприятие в 2008 году по сравнению с 2007 годом увеличило величину краткосрочных займов и кредитов с 1824 тыс. руб. до 2869 тыс. руб.

Хорошим признаком является рост собственного капитала на 505 тыс. руб., или на 4,47%, особенно на фоне возрастания заемных средств. Величина заемных средств увеличилась на 4489 тыс. руб., или на 143,89%. Настораживает больший темп роста заемных средств по сравнению с темпом роста собственных средств предприятия.

Подводя итог деятельности предприятия ООО «Фирма» за период с 2007 по 2008 годы, можно сказать, что анализируемое предприятие стало более успешно работать по привлечению финансовых ресурсов, однако, что особенно важно, предприятие использует не только собственные резервы для увеличения финансовых ресурсов, но активно привлекает и заемные.

В табл. 3 представлены данные для анализа состава, структуры и динамики прибыли ООО «Фирма».

Таблица 3.

Состав, структура и динамика показателей прибыли ООО «Фирма» в 2007;2008 гг.

Показатель. | Состав показателей прибыли, тыс. руб. | Удельный вес показателей прибыли в общей величине доходов, %. | ||||||

Изменение (+, —). | Темп роста, %. | Изменение (+, -). | ||||||

1. Общая величина доходов. | 75 148,6. | 82 811,3. | 7662,7. | 110,2. | ; | |||

2. Валовая прибыль. | 11 445,4. | 13 364,1. | 1919,0. | 116,8. | 15,2. | 16,1. | 0,9. | |

3. Прибыль (убыток) от продаж. | — 1493,9. | 288,6. | 1782,5. | — 19,3. | — 2,0. | 0,3. | 2,3. | |

4. Прибыль (убыток) до налогообложения. | — 233,1. | 1548,6. | 1781,7. | — 664,4. | — 0,3. | 1,9. | 2,2. | |

5. Чистая (нераспределенная) прибыль (убыток). | — 214,8. | 1049,0. | 1263,8. | — 488,4. | — 0,3. | 1,3. | 1,6. | |

Имеется рост практически всех составляющих общей величины доходов. Общая величина доходов выросла прежде всего за счет увеличения валовой прибыли на 1919 тыс. руб.

Высокими темпами роста росла валовая прибыль. Она выросла на 16,8%. Предприятие в 2008 году провело эффективную финансовую политику, поэтому в качестве финансового результата была получена прибыль, а не убыток.

В 2007 году предприятие имело чистый убыток, поэтому исследуем распределение чистой прибыли в 2008 году.

Деятельность предприятия в 2007 году была нерентабельна, в 2007 году коэффициент рентабельности составил 3,9%.

Таким образом, ООО «Фирма» за период с 2007 по 2008 годы стало более успешно работать по привлечению финансовых ресурсов, однако, что особенно важно, предприятие использует не только собственные резервы для увеличения финансовых ресурсов, но активно привлекает и заемные.

Анализ динамики изменения показателей финансово-экономического состояния предприятия показал, что он движется в сторону наиболее приемлемых значений. Аспекту финансово — экономического положения предприятия была дана оценку «хорошо» .

Доходы ООО «Фирма» в период 2007;2008 годов имели тенденцию к росту с 75 148,6 тыс. руб. до 82 811,3 тыс. руб., что оценивается положительно. В результате увеличения себестоимости продаж выручка от реализации (без налогов) увеличилась на 6457,5 руб., в результате снижения убытка от продаж выручка от реализации (без налогов) увеличилась на 1205,3 руб. Расходы ООО «Фирма» в 2007;2008 гг. имели тенденцию к возрастанию с 76 642,5 тыс. руб. до 83 100,0 тыс. руб., то есть на 6457,5 тыс. руб.

Хотя система управления финансами ориентирована на решение краткосрочных и текущих задач, решаемых предприятием, разработка стратегии его развития позволяет не только определить ориентиры этого развития, но и добиться понимания общности задач работниками различных служб предприятия, устранить ограничения на взаимодействие между ними, особенно по вопросам решения ключевых проблем, стимулировать информационный обмен между структурными подразделениями предприятия.

Выводы Новая система финансового планирования должна быть нацелена на: повышение управляемости и адаптированности предприятия к изменениям на товарных и финансовых рынках; обеспечение оперативного получения информации о необходимости корректировки стратегии и тактики управления предприятием; создание условий для повышения взаимопонимания и доверия с представителями зарубежных фирм.

С переходом на качественно иной уровень текущего планирования предприятие расширяет внутренние возможности накоплений для модернизации производства, становится более привлекательным для сторонних инвесторов. Внедрение системы сквозного финансового планирования делает предприятие информационно-прозрачным для коммерческих банков и инвестиционных компаний, что способно расширить возможности предприятия в предоставлении долгосрочных кредитов или размещении новых эмиссий на фондовом рынке на более выгодных условиях для эмитента.

В заключении назовем основные направления совершенствования финансовой политики предприятия ООО «Фирма»:

— внедрение современной системы управления финансами, базирующуюся на долгосрочной стратегии бизнес-плана;

— углубление финансового анализа деятельности предприятия;

— оптимизация распределения финансовых ресурсов;

— организация регулирования реализации финансовой политики на основе контроллинга.

Приложение 1.

Бухгалтерский баланс за 2008 год.

Форма № 1 по ОКУД. | ||||

Дата (год, месяц, число). | 2008|12|31. | |||

Организация ООО «Фирма». | ||||

Идентификационный номер налогоплательщика. | ИНН. | |||

Вид деятельности. | по ОКВЭД. | 51.34.21. | ||

Организационно-правовая форма форма собственности по. | ||||

Единица измерения тыс. руб. | по ОКЕИ. | |||

АКТИВ. | Код показателя. | На начало отчетного года. | На конец отчетного периода. | |

I. Внеоборотные активы. | ||||

Основные средства. | ||||

Долгосрочные финансовые вложения. | ; | |||

Отложенные налоговые активы. | ||||

Итого по разделу I. | ||||

II. Оборотные активы. | ||||

Запасы. | ., 10 032. | |||

в том числе: сырье, материалы и другие аналогичные ценности. | ||||

затраты в незавершенном производстве. | ||||

готовая продукция и товары для перепродажи. | ||||

расходы будущих периодов. | ||||

Налог на добавленную стоимость по приобретенным ценностям. | ||||

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). | ||||

в том числе: покупатели и заказчики. | ||||

Денежные средства. | ||||

Итого по разделу II. | ||||

БАЛАНС. | ||||

ПАССИВ. | Код строки. | На начало отчетного года. | На конец отчетного периода. | |

III. Капитал и резервы. | ||||

Уставный капитал. | ||||

Добавочный капитал. | ||||

Резервный капитал. | ||||

в том числе: | ||||

резервы, образованные в соответствии с учредительными документами. | ||||

Нераспределенная прибыль (непокрытый убыток). | ||||

Итого по разделу III. | ||||

IV. Долгосрочные обязательства. | ||||

Отложенные налоговые обязательства. | ||||

Итого по разделу IV. | ||||

V. Краткосрочные обязательства. | ||||

Займы и кредиты. | ||||

Кредиторская задолженность. | ||||

в том числе: поставщики и подрядчики. | ||||

задолженность перед персоналом организации. | ||||

задолженность перед государственными внебюджетными фондами. | ||||

задолженность по налогам и сборам. | ||||

прочие кредиторы. | ||||

Итого по разделу V. | ||||

БАЛАНС. | ||||

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ. | ||||

Арендованные основные средства. | ; | |||

Товарно-матёрйа'льныё ценности, принятые на отвёкггвённое хранение. | ||||

Товары, принятые на комиссию. | ||||

Списанная в убыток задолженность неплатежеспособных дебиторов. | ||||

Приложение 2.

Отчет о прибылях и убытках за 2008 год.

Форма № 2 по ОКУД. | ||||

Дата (год, месяц, число). | ||||

Организация ООО «Фирма» по ОКПО. | ||||

Идентификационный номер налогоплательщика ИНН. | ||||

Вид деятельности по ОКВЭД. | 51.34.21. | |||

Организационно-правовая форма форма собственности по ОКОПФ / ОКФС. | ||||

Единица измерения: тыс. руб. по ОКЕИ. | ||||

Показатель. | За отчетный период. | За аналогичный период предыдущего года. | ||

наименование. | код. | |||

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей). | 82 811,347. | 75 148,627. | ||

Себестоимость проданных товаров, продукции, работ, услуг. | (69 447,263). | (63 703,232). | ||

Валовая прибыль. | 13 364,084. | 11 445,395. | ||

Коммерческие расходы. | (13 652,692). | (12 939,344). | ||

Прибыль (убыток) от продаж. | (288,608). | (1493,949). | ||

Прочие доходы и расходы Проценты к уплате. | (255,374). | (104,121). | ||

Прочие операционные доходы. | 5459,163. | 3384,369. | ||

Прочие операционные расходы. | (2813,157). | (1896,148). | ||

Внереализационные доходы. | 25,101. | 34,734. | ||

Внереализационные расходы. | (578,572). | (158,000). | ||

Прибыль (убыток) до налогообложения. | 1548,553. | (233,115). | ||

Отложенные налоговые активы. | 78,181. | 121,867. | ||

Отложенные налоговые обязательства. | (134,685). | (103,593). | ||

Текущий налог на прибыль. | (443,103). | ; | ||

Чистая прибыль (убыток) отчетного периода. | 1048,946. | (214,841). | ||

СПРАВОЧНО: Постоянные налоговые обязательства (активы). | 130,626. | 45,097. | ||

Базовая прибыль (убыток) на акцию. | 0,004. | 0,001. | ||

Разводненная прибыль (убыток) на акцию. | 0,001. | ; | ||