Б. б. Рынок капитала

Метод дисконтирования будущих доходов связан с принятием решений об инвестициях в течение того времени, на которое рассчитан инвестиционный проект. Для этого необходимо сравнить издержки и ожидаемый доход. Другими словами, нужно располагать способом сравнения стоимости капитала в настоящий момент с той величиной, которую он приобретет в некоторый будущий момент в виде прибыли. То есть осуществить… Читать ещё >

Б. б. Рынок капитала (реферат, курсовая, диплом, контрольная)

Сущность капитала и его функции.

Капитал представляет собой сложное явление, имеющее несколько форм проявления в процессе своего функционирования. Первоначально капитал представляет собой вещь, деньги, которые направляются в область хозяйственной деятельности, т. е. инвестируются. Поэтому он выступает в форме авансированной стоимости. Однако стоимость авансируется с целью получения прибыли.

В процессе своего движения капитал выполняет различные функции:

- • формирования условий для производства (денежный капитал);

- • организации и управления процессом производства для того, чтобы извлечь стоимость, превышающую авансируемую стоимость (производительный капитал);

- • реализации продуктов производства и их стоимости (торговый капитал).

Капитал в своем движении совершает кругооборот, проходит разные стадии производства и выполняет соответствующие функции, возвращаясь в конце в первоначальную форму. Он совершает оборот при полном возмещении авансированной стоимости. Скорость оборота капитала характеризует время одного оборота и число оборотов его за рассматриваемый период времени.

Капитал в зависимости от особенностей его движения делят на основной и оборотный.

Основной капитал, функционируя в производственном процессе, осуществляет перенос своей стоимости на стоимость готовой продукции по частям в течение определенного периода времени. Эти части называются амортизационньши отчислениями, они аккумулируются в амортизационном фонде и предназначены для возмещения средств труда. Норма амортизации определяется отношением суммы амортизационных отчислений к стоимости основного капитала и выражается в процентах.

Оборотный капитал предназначен для найма рабочей силы и приобретения предметов труда. Он полностью используется в одном производственном цикле и сразу переносит всю свою стоимость на стоимость готовой продукции.

Важное место в производственной жизни общества занимает ссудный капитал, который, с одной стороны, связан с аккумуляцией свободных денежных ресурсов, а с другой — с возможностью получения денежных ресурсов для развития производства. Отношения по поводу ссудного капитала называются кредитными отношениями. Они характеризуются такими признаками, как платность, возвратность, гарантированность, срочность.

Также различают реальный и фиктивный капитал. Реальный капитал непосредственно участвует в производстве. Фиктивный капитал представляет собой ценные бумаги и имеет самостоятельное движение наряду с реальным капиталом. Ценные бумаги приносят доходы в виде дивидендов и процентов. Они продаются и покупаются, имеют номинальную и реальную стоимость.

Номинальная цена — это сумма, обозначенная на ценной бумаге. Реальная стоимость ценной бумаги зависит от ее цены на рынке.

При прочих равных условиях рыночная цена акций (курс акций) находится в прямой зависимости от величины дивиденда и в обратной от процентной ставки. Ценные бумаги подразделяются на титулы собственности (акции) и долговые обязательства (облигации, векселя, ноты).

Акция — это ценная бумага, свидетельствующая о внесении определенного пая в капитал акционерного общества и дающая право на получение дивиденда.

Долговые обязательства выражают кредитные отношения.

Предложение капитала и спрос на него. Главный источник предложения капитала — сбережения. Совокупный доход может быть частично использован на приобретение товаров и услуг (текущий спрос), а частично — откладываться в сбережения, которые могут быть использованы для предложения денег в целях удовлетворения инвестиционного спроса на них.

Иначе говоря, любой доход, получаемый после уплаты налоговых отчислений, расходуется на цели потребления и сбережения. При росте доходов величина сбережений нарастает нелинейно, так как при большем доходе в большей степени проявляется склонность к сбережениям.

Спрос на капитал взаимосвязан с процессом инвестирования, г. е. зависит от роста или сокращения капвложений в производственные мощности, оборудование, строительство жилья. Особенностью инвестиционного процесса является то, что расходы предприниматели несут в настоящем, а доходы появятся только в будущем периоде — после завершения ввода производственных мощностей в эксплуатацию и выпуска продукции.

Поэтому необходимо тщательно рассчитать и сопоставить настоящие расходы с будущим доходом. Основой ожидаемой эффективности является процентная ставка независимо от того, используется ли ссуда или собственные средства предпринимателя. Чем выше уровень процентной ставки, тем менее привлекательным оказываются собственные проекты, тем ниже склонность к инвестициям.

В зависимости от учета инфляции в величине процентной ставки различают номинальные и реальные ставки процента.

Номинальная ставка процента — это рыночная текущая процентная ставка, не учитывающая инфляцию.

Реальная ставка процента (г) учитывает инфляцию, может быть рассчитана путем корректировки номинальной ставки (г) на темп инфляции (л) по формуле И. Фишера:

Оценка капитала. Оценка предприятия как совокупности реального капитала представляет собой расчет стоимости определенного объекта собственности в определенный момент времени. Такую оценку часто называют оценкой бизнеса, используя понятие «обоснованная рыночная стоимость».

Обоснованная рыночная стоимость — цена, по которой собственность переходит в руки покупателя.

Существует три основных подхода к оценке предприятия: доходный, рыночный и затратный.

Доходный подход основывается на оценке будущих доходов от оцениваемого предприятия. Для оценки используются два основных метода: капитализации дохода и дисконтирования будущих доходов (дисконтирование денежного потока). Главным является метод капитализации, который состоит в том, что рыночная стоимость объекта прямо пропорциональна денежному доходу и обратно пропорциональна ожидаемой ставке капитализации (ожидаемой ставке дохода):

где С — рыночная стоимость; R — годовой доход; г — ожидаемая ставка капитализации (ожидаемая ставка дохода).

Под ставкой капитализации (ставкой дохода) понимается уровень доходности данного объекта, выраженный в процентах.

Этот метод применяют при стабильном доходе и чаще используют при оценке недвижимости. Допустим, к примеру, что квартира в центре столицы сдана за 300 долл, в месяц на 5 лет, ставка банковского срочного валютного депозита составляет 10% годовых. Это означает, что при годовом доходе 3600 долл, рыночная стоимость квартиры составляет 36 тыс. долл.

Метод дисконтирования будущих доходов связан с принятием решений об инвестициях в течение того времени, на которое рассчитан инвестиционный проект. Для этого необходимо сравнить издержки и ожидаемый доход. Другими словами, нужно располагать способом сравнения стоимости капитала в настоящий момент с той величиной, которую он приобретет в некоторый будущий момент в виде прибыли. То есть осуществить дисконтирование.

Дисконтирование — процесс соотношения расходов и доходов, разнесенных во времени.

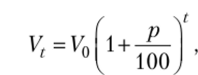

Для вычисления суммы, соответствующей текущим инвестициям, вложенным на количество лет t при заданной норме процента р, используется формула сложных процентов:

где Vt — возросший капитан за t лет; V0 — первоначальный денежный капитан; р — процентная ставка.

Изменив данную формулу, можно посчитать сумму текущего капитала в будущем периоде. Например, имея сумму 200 тыс. руб., через два года при 10% годовых можно получить 242 тыс. руб. Обратное действие означает, что 200 тыс. руб. через два года соответствуют 165 289 руб. первоначальной суммы.

Дисконтирование помогает определить последствия принимаемых решений в предпринимательской деятельности, где особенно важен учет фактора времени (пример без учета инфляции).

Рыночный подход позволяет оценить рациональность принимаемых на предприятии решений с помощью следующих основных методов.

Метод рынка капиталов основан на ценах продажи акций сходных фирм на мировых фондовых рынках. Для оценки требуется детальная финансовая информация по представительной группе сопоставимых фирм.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций. Здесь тоже используются такие оценочные коэффициенты, как цена (прибыль и цена), балансовая стоимость.

Метод отраслевых оценок основывается на наличии устоявшихся показателей оценки в отдельных отраслях. Например, стоимость рекламного агентства оценивается в 75% годовой прибыли, хлебопекарни — как сумма 15% годового объема продаж и стоимости оборудования и товарных запасов.

Затратный подход представлен прежде всего методом оценки накопленных активов. Он включает в себя оценку финансовых, материальных.

(земля, здания, сооружения, машины, оборудование) и нематериальных (квалификация, торговая марка и др.) активов на основе балансового отчета с учетом различного рода поправок (износ, старение и пр.).

Для получения надежного результата в хозяйственной практике предприятия оцениваются с помощью всех вышеперечисленных подходов.