Аналитические возможности модели «объем — затраты — прибыль»

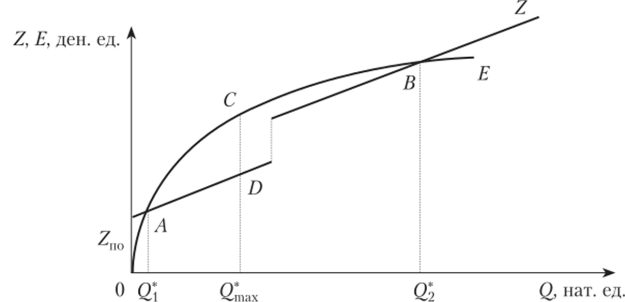

В данном случае появляются две точки безубыточности — Ql и (22- Зоной прибыли при этом является область между точками, А и В} ограниченная сверху кривой выручки и снизу — ломаной линией затрат. Две зоны, возникающие между линиями затрат и выручки, правее точки В и левее точки, А — зоны убытка. Очевидно, такая информация крайне полезна, так как предупреждает менеджеров об опасности неконтролируемого… Читать ещё >

Аналитические возможности модели «объем — затраты — прибыль» (реферат, курсовая, диплом, контрольная)

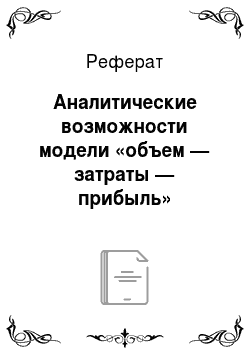

В сфере планирования модель ОЗП чаще всего используется для определения объема деятельности, обеспечивающего заданную прибыль. В данном случае условие, на основе которого выводится формула расчета точки безубыточности (равенство объема затрат и объема выручки), трансформируется и приобретает вид:

где ПЛ — плановый объем деятельности, ед.;

О1 — плановая прибыль, ден. ед.

Тогда, как легко показать, плановый объем деятельности определяется следующим образом (рис. 8.4):

В том случае, когда задается прибыль после налогообложения, можно доказать, что предыдущая формула приобретает вид:

где G™ — плановая прибыль после налогообложения, ден. ед.; а — ставка налога на прибыль.

Рис. 8.4. Определение объема деятельности, обеспечивающего заданную прибыль.

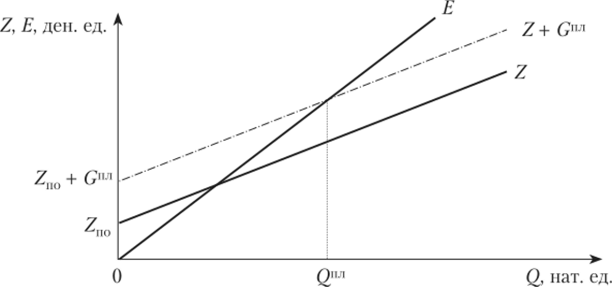

Одно из наиболее распространенных направлений анализа, основанного на модели ОЗП, направлено на оценку возможных способов воздействия на прибыль. Формула прибыли G (Q) = E (Q) — Z (Q) = Р • Q — Z'e • Q — ZII0 = = (P — Z'e) • Q — ZI10 наглядно показывает, что на ее величину оказывают влияние четыре фактора: объем деятельности, цена реализации, удельные переменные затраты и постоянные затраты. С помощью каждого из них менеджеры компании могут влиять на результаты ее деятельности (рис. 8.5).

Пример 8.2

Методы воздействия на величину прибыли

Рассмотрим предприятие, стоимостные характеристики деятельность которого приведены в примере 8.1, но предположим, что ему удалось выйти на объем реализации Q = 1600 ед. Руководство компании ставит цель — в предстоящем периоде увеличить прибыль на 10%.

Требуется определить, как должен измениться каждый из имеющихся факторов воздействия на прибыль, рассматриваемый в отдельности, чтобы поставленная задача была решена.

Решение.

Сначала определим прибыль, которую компания получила при объеме деятельности Q= 1600 ед. Используя формулу (6.9), получаем:

Следовательно, в предстоящем периоде целевое увеличение прибыли (AG) должно составить 360 ден. ед.

1. Выясним, как должен увеличиться объем деятельности предприятия, чтобы прибыль увеличилась на 360 ден. ед.

Очевидно,.

Отсюда следует, что.

Таким образом, для достижения целевого (планового) приращения прибыли объем деятельности должен быть увеличен на 10 ед., т. е. на 0,625% ((1610 • 100):: 1600- 100 = 0,625).

2. Влияние на прибыль цены реализации выражается в изменении значения удельного маржинального дохода, т. е. расчет AG принимает следующий вид:

Тогда.

т.е. плановая цена должна быть увеличена на 0,1875% ((120,225) /120 — 100 = 0,1875).

3. Снижение удельных переменных затрат на прибыль отслеживается следующим образом:

вследствие чего

Рис. 85. Способы воздействия на величину прибыли:

а — воздействие путем изменения объема деятельности;

- 6 — воздействие путем изменения цены реализации; в — воздействие путем изменения постоянных затрат; г — воздействие путем изменения удельных переменных затрат что означает, что для достижения целевого приращения прибыли удельные переменные затраты должны быть снижены на 0,2679% ((83,775 • 100) / 84 — 100 = - 0,2679%).

- 4. Рассчитаем величину уменьшения постоянных валовых затрат для получения заданного приращения прибыли:

таким образом.

иначе говоря, постоянные затраты должны быть уменьшены на 0,67% ((53 640- 100):: 54 000- 100 = -0,67).[1][2]

релевантности, о чем шла речь в параграфе 4.1 (ч. 1). Там же было отмечено, что поведение затрат далеко не всегда соответствует моделям переменных и постоянных затрат: могут встречаться прогрессивно переменные, дегрессивно переменные, смешанные затраты. Согласно хорошо известным положениям экономической теории, линейность функции выручки также вызывает большие сомнения, так как при увеличении объема предложения продукции следует ожидать снижения цены. Таким образом, возникает вопрос: можно ли в данных обстоятельствах применить идеи модели 03П? Рассмотрим рис. 8.6, на котором изображены нелинейные функции затрат и выручки.

Рис. 8.6. Модель «объем — затраты — прибыль» в случае нелинейности функций затрат и выручки.

В данном случае появляются две точки безубыточности — Ql и (22- Зоной прибыли при этом является область между точками А и В} ограниченная сверху кривой выручки и снизу — ломаной линией затрат. Две зоны, возникающие между линиями затрат и выручки, правее точки В и левее точки А — зоны убытка. Очевидно, такая информация крайне полезна, так как предупреждает менеджеров об опасности неконтролируемого роста. Более того, если известны конкретные формы функций затрат и выручки, можно определить и такой объем деятельности, при котором компания получит максимальную прибыль — Q*iax. В этой точке длина отрезка между функцией выручки и функцией затрат CD имеет наибольшее значение: max (?((2)-Z (Q)).

Модель «объем — издержки — прибыль» в многономенклатурном производстве. Производство и изготовление одновременно нескольких видов продукции оказывает влияние на способ расчета маржинального дохода и значения точки безубыточности. В данном случае предполагается, что ассортимент продукции задан; тогда удельный маржинальный доход, а также уровень маржинального дохода определяются как величины средневзвешенные:

где MD'CB — средневзвешенный удельный маржинальный доход, ден. ед.;

MD-— удельный маржинальный доход продукции вида /, ден. ед., (г= 1, 2,…, Г);

/ — общее количество видов продукции;

сIi — удельный вес объема продукции вида i в общем объеме выпуска, который определяется как отношение.

Очевидно, что выполняются следующие условия:

Аналогично:

где НМОсв — средневзвешенный уровень маржинального дохода;

//Л 1Di — уровень маржинального дохода продукции вида i;

5, — доля выручки продукции вида i в общей выручке, которая определяется как отношение.

по отношению к которым также справедливы утверждения: 0 < 5, — < 1, ?5, — = 1.

Значения точки безубыточности и безубыточного оборота тогда рассчитываются следующим образом:

Значения точек безубыточности или безубыточного оборота для конкретных видов продукции определяются с учетом предположения, что структура объема деятельности (соответственно, структура выручки) остаются неизменными, т. е.:

Понятно, что в случае многономенклатурной деятельности значения точки безубыточности и безубыточного оборота, как общие, так и частные, существенным образом зависят от структуры производства и сбыта.

Пример 8.3

Точка безубыточности в многономенклатурном производстве

Компания реализует два вида продукции (табл. 8.1).

Таблица 8.1

Исходные данные.

Показатели. | Продукция X | Продукция У |

Плановый удельный маржинальный доход, A/D/, лен. ед/ед. | 24,00. | 16,00. |

Плановая доля продукции в общем объеме деятельности, dxn | 0,50. | 0,50. |

Показатели. | 11родукция X | Продукция У |

Фактическая доля продукции в общем объеме деятельности, df | 0,25. | 0,75. |

Плановые постоянные затраты, Zno (дсн. сд/период). | 270 000. | |

Фактические значения удельного маржинального дохода по продуктам, как и фактические постоянные затраты, равны их плановым значениям.

Требуется рассчитать:

- 1. Значение плановой точки безубыточности.

- 2. Фактической точки безубыточности.

Решение.

1. Значение плановой точки безубыточности рассчитывается по формуле (8.15) с использованием плановых значений долей продукции в общем объеме деятельности (dJ1-1):

при этом для продукции X и У по формуле (8.15а) получаем:

2. Значение фактической точки безубыточности рассчитывается аналогично:

Соответственно,.

Расчет фактической точки безубыточности показывает, что компания на практике оказалась в менее приятной ситуации, чем планировалось. Это подтверждается увеличением фактического значения точки безубыточности по сравнению с ее плановым значением. То есть компании необходимо продать большее количество продукции, чем предполагалось, чтобы не оказаться в зоне убытка. Более того, компании необходимо реализовать почти в два раза больше, чем предполагалось, продукции вида У. По-видимому, в данном случае производственная мощность компании позволяет это сделать. Важно понять, в чем причина столь неблагоприятного развития событий. Ответ очевиден: менеджеры компании в процессе реализации допустили снижение доли более выгодной продукции, г. е. продукции с большим значением удельного маржинального дохода, — продукции вида X.

Полезным инструментом анализа и контроля величины прибыли особенно в условиях многономенклатурной деятельности может служить график прибыли.

- [1] Допущения, на которых построена модель «объем — затраты — прибыль». Рассмотренная модель 03П построена на основе ряда сильныхдопущений:

- [2] поведение затрат находится под влиянием только одного фактораобъема деятельности; 2) строгое разделение затрат на переменную и постоянную составляющие, неизменность их значений в течение рассматриваемого периода, функция затрат линейна; 3) цена реализации в течение рассматриваемого периода неизменна, функция выручки линейна; 4) стоимостные характеристики модели рассматриваются без учетавременной стоимости денег; 5) объем производства в рассматриваемом периоде равен объему реализации; 6) изготовление и реализация одного вида продукции или производствои реализация нескольких видов продукции при фиксированном ассортименте; 7) существование единственной точки безубыточности. Некоторые из перечисленных допущений в определенной степени нами уже были рассмотрены. Так, например, в параграфе 4.1 (ч. 1) было отмечено, что на затраты оказывает влияние, помимо объема деятельности, множество разных факторов. Вопросы временной стоимости денег будутзатронуты в параграфе 9.2. Возникновение проблем, обусловленных возможным несовпадением объемов производства и реализации, был рассмотрены в параграфе 6.2 (ч. 1). Существование единственной точки безубыточности, как одно из допущений, лежащих в основе модели ОЗП, являетсяследствием допущений о линейности функций затрат и выручки. Перечисленные допущения могут показаться очень строгими, ставящими под сомнение реалистичность модели. Однако даже в случае отклонения от данных допущений анализ ситуации, осуществленный в соответствии с логикой модели ОЗП, позволяет получить полезные для практикирезультаты. Модель «объем — затраты — прибыль» в случае нелинейности функций затрат и выручки. Проблема четкого разделения затрат на переменнуюи постоянную составляющую и неизменность значений удельных переменных затрат и валовых постоянных затрат связана с выбором интервала