Среднее (ожидаемое) значение случайной величины

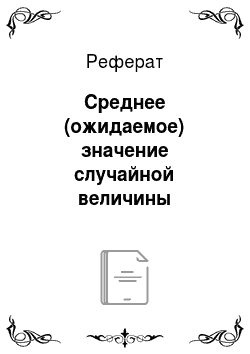

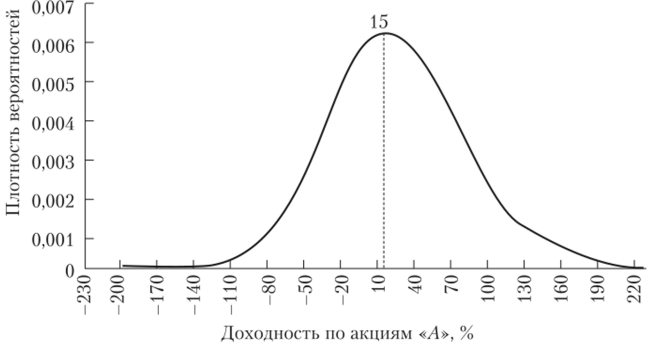

Так, в используемом примере средняя доходность по акциям обеих фирм одинакова и составляет 15%. Однако величины ожидаемых доходов в наиболее благоприятном случае, как и величины возможных убытков при неблагоприятном исходе, будут существенно различаться. На рис. 8.4 и 8.5 приведены графики функций плотности распределения вероятностей для рассматриваемого примера. Вероятностное распределение… Читать ещё >

Среднее (ожидаемое) значение случайной величины (реферат, курсовая, диплом, контрольная)

В качестве основной характеристики распределения вероятностей случайной величины X обычно выступает показатель центральной тенденции, который называют ее средним, или ожидаемым, значением {expected value — Е{Х)){.

Среднее (ожидаемое) значение Е (Х) случайной величины X определяется как взвешенное из всех ее возможных значений с учетом вероятностей их реализации и вычисляется по следующей формуле:

где Pj — вероятность реализации соответствующего значения хг

Применим эту формулу для определения средней величины ожидаемой прибыли по акциям из примера 8.1:

1 В качестве измерителей центральной тенденции в статистике также используются такие показатели, как мода и медиана.

Среднее значение случайной величины обычно имеет большое значение в анализе, так как служит центром распределения ее вероятностей.

Однако рассматриваемая изолированно от других показателей, эта характеристика не позволяет измерить степень риска проводимой операции.

Так, в используемом примере средняя доходность по акциям обеих фирм одинакова и составляет 15%. Однако величины ожидаемых доходов в наиболее благоприятном случае, как и величины возможных убытков при неблагоприятном исходе, будут существенно различаться. На рис. 8.4 и 8.5 приведены графики функций плотности распределения вероятностей для рассматриваемого примера.

Рис. 8.4. Плотность распределения вероятностей по акциям фирмы «Л»

Рис. 8.5. Плотность распределения вероятностей по акциям фирмы «В» 310.

Вероятностное распределение ожидаемого дохода по акциям фирмы «В» сгруппировано вокруг среднего значения (15%) более плотно. Следовательно, вероятность того, что реальная доходность по этим акциям будет существенно ниже средней, значительно меньше, чем по акциям фирмы «Л». Таким образом, можно сказать, что акции фирмы «В» менее рисковые.

Чем меньше диапазон вероятностного распределения предполагаемого результата по отношению к его средней величине, тем меньше риск, связанный с данной операцией.

Количественное обоснование этого утверждения может быть получено путем определения двух других характеристик распределения случайной величины — дисперсии и стандартного отклонения.