Рассмотрим бюджет общепроизводственных накладных расходов в таблице 18.

Таблица 18 — Бюджет общепроизводственных накладных расходов предприятия ОАО «Искож»

Показатели 2009 г., база 2010 год Итого за год 1 квартал 2 квартал 3 квартал 4 квартал 1. Планируемая трудоемкость изготовления продукции, тыс. ч. 236,49 67,8 67,21 66,75 66,53 268,29 2. Ставка переменных накладных расходов, руб./ч. 3,7 3,4 3,4 3,1 3,1 0,00 3. Планируемая сумма переменных накладных расходов, тыс.

руб. 875,01 230,52 228,51 206,93 206,24 872,20 4. Планируемые постоянные накладные расходы, тыс. руб. 245 896 62 474,00 62 474,00 62 474,00 62 474,00 249 896,00 5. Общая сумма планируемых накладных расходов, тыс.

руб. 246 771,01 62 704,52 62 702,51 62 680,93 62 680,24 250 768,20 6. Величина начисленной амортизации, тыс.

руб. 123 000 27 500,00 27 500,00 27 500,00 27 500,00 110 000,00 7. Расход денежных средств предприятия по оплате накладных расходов, тыс. руб. 123 771,01 35 204,52 35 202,51 35 180,93 35 180,24 140 768,20 Источник: собственная разработка

Из данных таблицы 18 видно, что предприятие планирует снизить ставку переменных накладных расходов на 0,3 руб./ч. в первые два квартала и затем еще на 0,3 руб./ч. в третий и четвертый кварталы. Общая сумма планируемых накладных расходов в планируемом периоде увеличится на 16 997,19 тыс. руб. Это увеличение обусловлено увеличением трудоемкости продукции и увеличением постоянных накладных расходов.

2.3 Предложения по совершенствованию системы финансового прогнозирования и планирования ОАО «Искож»

Отчет (прогноз) о прибылях и убытках — первый из итоговых документов основного бюджета, показывающий, какой доход должно заработать предприятие и какие затраты понести.

Отчет о прибылях и убытках — форма финансовой отчетности, которая отражает результаты производственной деятельности результаты от операционных и внереализационных операций. На основании отчета о прибылях и убытках определяется сумма налога на прибыль, подлежащая уплате в бюджет.

Отчет о прибылях и убытках является аналогом Формы № 2 российской бухгалтерской отчетности. Поскольку Форма № 2 претерпевает изменения, в таблице 19 представлено основное содержание предварительного отчета о прибылях и убытках.

Таблица 19 — Предварительный отчет о прибылях и убытках предприятия ОАО «Искож» за 2010 год Показатели, тыс. руб. Сумма Выручка от реализации продукции 1 377 473,89 Себестоимость реализованной продукции 373 850,31 Валовая прибыль 1 003 623,58 Коммерческие и управленческие расходы 16 018,20 Прибыль от продаж 987 605,38 Налог на прибыль 237 025,29 Чистая прибыль 750 580,09 Источник: собственная разработка

Показатели объема реализации продукции, издержек и прибыли от продаж находятся в тесной взаимосвязи с механизмом управления операционными денежными потоками. Система этой взаимосвязи, получившая название «издержки — объем — прибыль», позволяет выделить роль отдельных факторов в формировании операционных денежных потоков и обеспечить эффективное управление процессом их формирования.

В процессе применения данной системы на предприятии определяется объем реализации, обеспечивающий безубыточную операционную деятельность.

Точка безубыточности — объем продаж в натуральном и стоимостном выражении, при котором предприятие не имеет ни прибыли, ни убытка, т. е. выручка полностью покрывает все затраты. При определении точки безубыточности предусматривается деление затрат на постоянные и переменные.

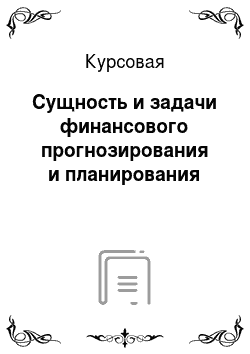

Графически «точка безубыточности» («порог рентабельности») операционной деятельности предприятия в 2010 г., в течение которого не меняются уровень цен на продукцию и сумма постоянных издержек, представлена на рисунке 1. В таблице 20 аналитически рассчитан порог рентабельности. В стоимостном выражении точка безубыточности равна 250 054,33 тыс. руб., в натуральном — 11 802,93 шт. При этом запас финансовой прочности (удаленность завода от критической точки) составляет 27,28%.

Рисунок 1 — Формирование точки безубыточности операционной деятельности завода Источник: собственная разработка Таблица 20 — Расчет точки безубыточности предприятия Показатель 2010 г. (прогноз) Прогнозный объем продаж, (Q), шт. 65 060

Выручка, (N), тыс. руб. 1 377 473,89 выручка на ед продукции 21,17 Полная себестоимость, ©, тыс. руб. 373 850,31 Переменные затраты, (VC), тыс. руб. 872,20 Постоянные затраты, (FC), тыс. руб.

249 896,00 Маржинальный доход, (МД), тыс. руб. 1 376 601,69 Ставка маржинального дохода, (dмд) 1,00 Точка безубыточности, (TN), ед изд. 11 802,93 Точка безубыточности, (TN), тыс. руб. 250 054,33 Прибыль (+), убыток (-), (П (У)), тыс. руб.

1 003 623,58 Запас финансовой прочности, тыс. руб. 1 127 419,56 Запас финансовой прочности, % 27,28 Эффект операционного рычага (натуральный), (LQ) 1,37 Источник: собственная разработка Важным моментом в операционном анализе является определение силы воздействия операционного рычага (натурального левериджа). Он показывает, на сколько процентов изменится прибыль при изменении выручки на 1% за счет изменения натурального объема продаж. Когда выручка от реализации возрастает, сила воздействия операционного рычага уменьшается. Каждый процент увеличения выручки дает тогда все меньший и меньший процент снижения прибыли.

В нашем случае эффект операционного рычага составляет 1,37, т. е. при изменении выручки на 1% за счет изменения объема продаж прибыль от продаж изменится на 1,37%. На основе данных предварительного отчета о прибылях и убытках составляем следующий финансовый бюджет — предварительный отчет о движении денежных средств, представленный в таблице 21.

Таблица 21 — Предварительный отчет о движении денежных средств предприятия ОАО «Искож», тыс. руб.

Показатели 2010 год Итого за год 1 квартал 2 квартал 3 квартал 4 квартал 1. Остаток денежных средств на начало периода 1154,00 119 343,56 290 844,80 509 699,27 921 041,63 2. Поступления денежных средств от реализации продукции 333 705,2 341 389,9 349 901,5 352 477,29 1 377 473,89 3. Итого наличие денежных средств 334 859,20 460 733,46 640 746,30 862 176,56 2 298 515,52 4. Выплаты денежных средств по основной деятельности: материалы 108 220,34 66 381,67 27 981,6 27 613,15 230 196,76 оплата труда 5786,94 2562,96 2543,41 2531,55 13 424,86 общепроизводственные накладные расходы 35 204,52 35 202,51 35 180,93 35 180,24 140 768,20 коммерческие и управленческие расходы 4047,52 4485,2 4084,77 3400,7 16 018,19 налог на прибыль 59 256,32 59 256,32 59 256,32 59 256,32 237 025,28 прочие выплаты 3000,00 2000,00 2000,00 7000,00 5. Итого выплата денежных средств 215 515,64 169 888,66 131 047,03 127 981,96 644 433,29 6. Излишек (дефицит) денежных средств по основной деятельности 119 343,56 290 844,80 509 699,27 734 194,60 1 654 082,23 Источник: собственная разработка В планируемом периоде предприятие планирует получить излишек денежных средств: поступление денежных средств значительно превышает расходование.

В 2010 году предприятие планирует получить кредит в размере 100 000 тыс. руб. на приобретение нового оборудования для производства продукции под 12% годовых. Погашение кредита планируется в течение 3 квартала в размере 40 000 тыс.

руб., и 10 000 тыс. руб. в 4 квартале, остальная сумма планируется к выплате в 2011 году. Выплата процентов производится одновременно с частичным погашением основной суммы долга при начислении процентов на погашаемую часть кредита.

В соответствии с данными по привлечению заемных ресурсов составляем плановый отчет о прибылях и убытках (таблица 22).

Таблица 22 — Плановый отчет о прибылях и убытках, тыс. руб.

Показатели Сумма Выручка от реализации продукции 1 377 473,89 Себестоимость реализованной продукции 373 850,31 Валовая прибыль 1 003 624

Коммерческие и управленческие расходы 16 018,20 Прибыль от продаж 987 605,4 Проценты за кредит 12 000

Налог на прибыль 234 145,29 Чистая прибыль 741 460,09 Источник: собственная разработка Завершающим этапом бюджетирования на предприятии ОАО «Искож» является составление бюджета движения денежных средств на 2010 год (таблица 23).

Таблица 23- Бюджет движения денежных средств, тыс. руб.

Показатели 2010 год Итого за год 1 квартал 2 квартал 3 квартал 4 квартал 1. Остаток денежных средств на начало периода 1154,00 219 343,56 390 844,80 561 899,27 2. Поступления денежных средств от реализации продукции, тыс. руб. 333 705,2 341 389,9 349 901,5 352 477,29 1 377 473,89 3. Итого наличие денежных средств, тыс. руб.

334 859,20 560 733,46 740 746,30 914 376,56 2 550 715,52 4. Выплаты денежных средств по основной деятельности, тыс. руб.: материалы 108 220,34 66 381,67 27 981,6 27 613,15 230 196,76 оплата труда 5786,94 2562,96 2543,41 2531,55 13 424,86 общепроизводственные накладные расходы 35 204,52 35 202,51 35 180,93 35 180,24 140 768,20 коммерческие и управленческие расходы 4047,52 4485,2 4084,77 3400,7 16 018,19 налог на прибыль 59 256,32 59 256,32 59 256,32 59 256,32 237 025,28 прочие выплаты 3000,00 2000,00 2000,00 7000,00 5. Итого выплата денежных средств 215 515,64 169 888,66 131 047,03 127 981,96 644 433,29 6.

Получение кредита 100 000,00 100 000,00 7. Погашение кредита 40 000 10 000 50 000,00 8. Выплата процентов за кредит 7800 3656 11 456,00 9. Денежные средства на конец квартала 219 343,56 390 844,80 561 899,27 772 738,60 — Источник: собственная разработка

Согласно данным таблицы 23 предприятие ОАО «Искож» имеет большие возможности для расширения производства, что является положительной тенденцией, которая говорит о достаточности и эффективной организации денежных средств предприятия. Это обусловлено тем, что предприятие следит за соблюдением условий договоров, их сроков и выполнением обязательств контрагентами. Это дает возможность своевременно получать денежные средства, исключать возможность безнадежной задолженности и других неплатежей контрагентов.

Таблица 24 — Прогнозный баланс

Активы Оборотные средства: Денежные средства 1 353 183,7 Дебиторская задолженность 81 453,00 Материальные запасы 230 196,76 Запасы готовой продукции 22 046,8 Итого оборотных средств 1 686 880

Основные средства: Земля 0 Здания и оборудование 164 767

Накопленный износ 110 000,00 Итого основных средств 274 767

Итого активов 1 961 647

Пассивы Краткосрочные и долгосрочные обязательства: 125 579,00 Итого краткосрочных и долгосрочных обязательств 125 579,00 Собственный капитал: Обыкновенные акции — Нераспределенная прибыль 90 362

Итого собственного капитала 1 836 068

Итого пассивов 1 961 647

Источник: собственная разработка

Заключение

В ходе исследования были сделаны следующие выводы и предложения:

Финансовое планирование — чрезвычайно сложный процесс, базирующийся на анализе всей экономической деятельности предприятия. Цель разработки финансового плана — определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования финансовых показателей предприятия.

В процессе анализа экономического состояния предприятия выявлено, что в течение 2007;2009гг. предприятие увеличивает основные фонды с увеличением объемов производства. Увеличение произошло за счет приобретения достаточно большого количества машин и оборудования, а также за счет увеличения прочих производственных фондов и повышения цен на приобретаемую продукцию. За рассматриваемый период величина оборотных фондов увеличилась на 75 841 тыс. руб. с

205 524 тыс. руб. в 2007 году до 281 365 тыс. руб. в

2009 году. Это увеличение произошло за счет увеличения главным образом дебиторской задолженности. Увеличение задолженности говорит о том, что предприятие активно использует систему предоставления кредитов своим контрагентам. Данная система эффективна и рационально организована, так как приносит довольно значительную прибыль.

У предприятия наблюдаются серьезные трудности по обеспечению платежеспособности, но руководство предприятия разработало новую стратегию развития, которая направлена на увеличение объемов реализации.

Реализация продукции данного предприятия происходит не только на территории Российской Федерации, но и в других странах, за счет заключения экспортных контрактов с зарубежными контрагентами. Однако за счет повышения цен на оказываемые услуги, роста объема продаж (рекламы оказываемых услуг, самостоятельного поиска потенциальных клиентов), эффективного управления затратами и недопущения перерасхода средств сверх установленных в калькуляции, предоставления отсрочек платежа в небольших размерах и постоянного отслеживания дебиторской задолженности, проведение налоговой политики, направленной на снижение налоговых платежей, реализации неиспользуемого имущества и материалов в течение 2009 г. сможет увеличить прибыль, что является одной из главных целей бюджетирования.

Разработка эффективной системы финансового планирования позволит предприятию выйти из кризисного состояния, увеличить рынок сбыта и как следствие, максимизировать прибыль, что является главной целью деятельности предприятия Специалистами предприятия разработана программа для ведения системы финансового прогнозирования и планирования. Программы оказала большое влияние на эффективность деятельности предприятия в целом: за счет более оперативного учета и контроля в первом квартале 2009 года было достигнуто снижение затрат на 10%, увеличилась загрузка оборудования на 15%. Разработанная программа позволяет в реальном времени наблюдать за деятельностью предприятия.

В связи с оптимизацией затрат в планируемом периоде выручка от продаж увеличится с 1 025 548 тыс. руб. до 1 377 473,89 в 2010 году на 351 925,41 тыс. руб. Увеличение выручки связано только с ростом объемов продаж, так как цены учитываются без изменений.

В планируемом периоде предприятие планирует получить излишек денежных средств: поступление денежных средств значительно превышает расходование.

Список используемой литературы:

Официальные законодательные и распорядительные документы:

Гражданский кодекс Российской Федерации. Часть (и ((.

Налоговый кодекс Российской Федерации: (в 2 ч.). — М.: Ось-89, 2008. — 526 с. — (Кодекс).

О несостоятельности (банкротстве): Федеральный закон от 26.

10.2002 № 127-ФЗ (ред. от 22.

08.2004).

Методические рекомендации по разработке финансовой политики предприятия. Приказ Минэкономики России № 118 от 1 октября 1997 г. В данном виде документ опубликован не был. Доступ из справ.

правов. системы «Консультант

Плюс". (Дата обращения: 18.

01.2009)

Документальные цифровые источники:

3. Устав ОАО «Искож»

4. Отчет о финансово-хозяйственной деятельности ОАО «Искож» за 2007 — 2009 год.

Учебно-методическая литература:

Алексеева А. И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А. И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий, 2007 год.

Алексеева М. М. Планирование деятельности фирмы: Учебно-методическое пособие /М.М. Алексеева. — М.: Финансы и статистика, 2007 — 248 с;

Балабанов И. Т. Основы финансового менеджмента: учебное пособие / И. Т. Балабанов. — М.: Финансы и статистика, 2008 — 480 с;

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта / И. Т. Балабанов. — 2-е изд., доп. — М.: Финансы и статистика, 2006 — 208 с;

Бланк И. А. Финансовый менеджмент: Учебный курс.

К.: Ника-Центр, Эльга, 2009 г.

Басовский Л. Е. Финансовый менеджмент / Л. Е. Басовский М.: ИНФРА-М, 2009.

Банк В. Р. Финансовый анализ / В. Р. Банк, С. В. Банк, А. В. Тараскина М.: ТК Велби, Проспект, 2008.

Володин А. А. Управление финансами (Финансы предприятия): Учебник /А.А. Володин — М.: ИНФРА — М, 2007 г.

Виткалова А. П. Бюджетирование и контроль затрат в организации / А. П. Виткалова, Д. П. Миллер. — М.: Альфа — Пресс, 2006 — 113 с;

Власова Л. На пути к достижению цели / Л. Власова // Экономика и жизнь. — 2007. — № 41 (04);

Волкова О. Н. Бюджетирование и финансовый контроль в коммерческих организациях / О. Н. Волкова. — М.: Финансы и статистика, 2005 — 324 с;

Грачев А. В. Анализ и управление финансовой устойчивостью предприятия / А. В. Грачев — М.: Финпресс, 2002 — 208 с Гаврилова А. Н. Финансовый менеджмент / Учебник / А. Н. Гаврилова, Е. Ф. Сысоева, 2008.

Грузинов В. П. Экономика предприятий и предпринимательства / В. П. Грузинов — М.: СОФИТ, 2007 г.

Дранко О. И. Финансовый менеджмент: Технологии управления финансами предприятия / О. И. Дранко М.: Юнити-Дана, 2008.

Дайле А. Практика контроллинга: пер. с нем. / под ред. М. Л. Лукашевича, Е. Н. Тихоненковой. — М.: Финансы и статистика, 2009 — 336 с;

Демидова И. Основа основ всех технологий планирования / И. Демидова // Экономика и жизнь. — 2007. — № 41 (04);

Добровольский Е. Бюджетирование: шаг за шагом / Е. Добровольский, Б. Карабанов, П. Боровков. — СПб.: Питер, 2007 — 448 с.

Бланк И. А. Финансовый менеджмент: Учебный курс.

К.: Ника-Центр, Эльга, 2009 г.

Банк В. Р. Финансовый анализ / В. Р. Банк, С. В. Банк, А. В. Тараскина М.: ТК Велби, Проспект, 2008.

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта / И. Т. Балабанов. — 2-е изд., доп. — М.: Финансы и статистика, 2006 с. 177

Алексеева М. М. Планирование деятельности фирмы: Учебно-методическое пособие /М.М. Алексеева. — М.: Финансы и статистика, 2007 — 248 с;

Басовский Л. Е. Финансовый менеджмент / Л. Е. Басовский М.: ИНФРА-М, 2009.

Устав ОАО «Искож»

Гаврилова А. Н. Финансовый менеджмент / Учебник / А. Н. Гаврилова, Е. Ф. Сысоева, 2008.

Дранко О. И. Финансовый менеджмент: Технологии управления финансами предприятия / О. И. Дранко М.: Юнити-Дана, 2008.

Гаврилова А. Н. Финансовый менеджмент / Учебник / А. Н. Гаврилова, Е. Ф. Сысоева, 2008.

Грачев А. В. Анализ и управление финансовой устойчивостью предприятия / А. В. Грачев — М.: Финпресс, 2002 — 208 с

Демидова И. Основа основ всех технологий планирования / И. Демидова // Экономика и жизнь. — 2007. — № 41 (04);

Демидова И. Основа основ всех технологий планирования / И. Демидова // Экономика и жизнь. — 2007. — № 41 (04);

Грузинов В. П. Экономика предприятий и предпринимательства / В. П. Грузинов — М.: СОФИТ, 2007 г.

N, C,

тыс. руб.

Т

11 802,93

Пороговый объем реализации

N

C

VC

FC

Q, тн.