Дисперсия и стандартное отклонение случайной величины

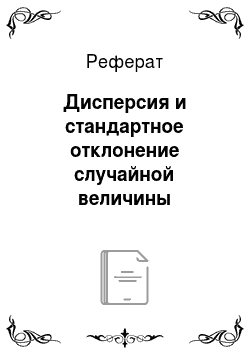

Полученные результаты показывают, что диапазон колебаний доходности, но акциям фирмы «Л» в пределах одного стандартного отклонения от ожидаемого значения составляет от -50,84% до 80,84% (15 ± 65,84), тогда как для фирмы «В» он значительно уже: от 11,13 до 18,87% (15 ± 3,87). Таким образом, зная закон распределения вероятностей и его основные параметры, можно делать выводы о степени риска… Читать ещё >

Дисперсия и стандартное отклонение случайной величины (реферат, курсовая, диплом, контрольная)

Дисперсия (variance — VAR) и стандартное или среднее квадратичное отклонение (standard deviation, mean deviation squared — а) служат характеристиками разброса (вариации) случайной величины от ее центра распределения (среднего значения).

Дисперсия определяется как сумма квадратов отклонений случайной величины от ее среднего значения, взвешенных на соответствующие вероятности:

Осуществим расчет дисперсий доходности по акциям фирм «Л» и «В» из нашего примера. Они, соответственно, будут равны:

Проведенные расчеты дают количественное подтверждение результатам графического анализа. Разброс доходности относительно среднего значения, а следовательно, и риск, по акциям фирмы «В» значительно меньше, чем по акциям фирмы «Л».

Несмотря на то что дисперсия служит мерой риска финансовых операций, ее применение на практике не всегда удобно. Как следует из (8.4), размерность дисперсии равна квадрату единицы измерения случайной величины.

На практике результаты анализа более наглядны, если разброс случайной величины выражен в тех же единицах измерения, что и сама случайная величина. Для этих целей в качестве меры разброса случайной величины удобно использовать другой показатель — стандартное (среднее квадратичное) отклонение, рассчитываемое, но формуле.

Из (8.5) следует, что величина ст представляет собой средневзвешенное отклонение случайной величины от ее математического ожидания, при этом в качестве весов берутся соответствующие вероятности. Будучи выражено в тех же единицах, стандартное отклонение показывает, насколько значения случайной величины могут отличаться от ее среднего.

Чем меньше стандартное отклонение, тем уже диапазон вероятностного распределения и тем ниже риск, связанный с данной операцией.

Из (8.5) также следует, что.

Осуществим расчет стандартных отклонений доходности акций для рассматриваемого примера.

Полученные результаты показывают, что диапазон колебаний доходности, но акциям фирмы «Л» в пределах одного стандартного отклонения от ожидаемого значения составляет от -50,84% до 80,84% (15 ± 65,84), тогда как для фирмы «В» он значительно уже: от 11,13 до 18,87% (15 ± 3,87).

Таким образом, зная закон распределения вероятностей и его основные параметры, можно делать выводы о степени риска проводимой операции. Однако всегда следует помнить о том, что эти выводы будут также носить вероятностный характер.

В теории и практике финансового менеджмента при оценке рисков широко используется закон нормального распределения вероятностей, который требует знания всего двух параметров — среднего значения и дисперсии (или стандартного отклонения) случайной величины.

Случайная величина X имеет нормальное распределение вероятностей с параметрами а и а2, если ее функция плотности вероятностей имеет следующий вид:

где а — среднее значение, т. е. Е (Х) с2 — дисперсия случайной величины.

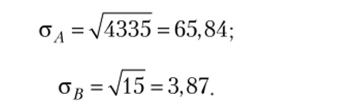

График кривой плотности нормального распределения имеет форму колокола, центр которого приходится на среднее значение, а размах определяется дисперсией или стандартным отклонением (рис. 8.6). Чем больше показатель дисперсии (стандартного отклонения), тем выше вероятность того, что нормально распределенная случайная величина будет отличаться от среднего ожидаемого значения. Площадь, ограниченная кривой функции плотности, равна 1.

Приведенные на рис. 8.4 и 8.5 графики были построены исходя из предположения, что доходность по акциям фирм имеет нормальное распределение вероятностей.

Нормальное распределение обладает рядом следующих свойств.

- 1. Вероятность больших отклонений нормально распределенной случайной величины X от ее среднего значения Е (Х) ничтожно мала.

- 2. График функции плотности вероятностей нормального распределения симметричен относительно среднего значения (т.е. параметра Е (Х) = а).

- 3. Стандартное отклонение, а характеризует степень сжатия или растяжения графика функции плотности распределения вероятностей.

- 4. Максимум функции плотности вероятностей соответствует точке Е (Х) = а и равен величине 1/ (л/2псу).

- 5. Нормальная случайная величина X с математическим ожиданием Е (Х) и стандартным отклонением ах с вероятностью, близкой к 1, попадает в интервал

Соотношение (8.8) известно, как правило «трех сигм». Для иллюстрации свойств нормального распределения вернемся к рассматриваемому примеру. На рис. 8.6 приведен график функции плотности нормального распределения вероятностей случайной величины Х> иллюстрирующий правило «трех сигм». Нетрудно заметить, что график симметричен относительно среднего значения.

Рис. 8.6. Иллюстрация правила «трех сигм»

Воспользуемся свойствами нормального распределения для анализа риска вложения в акции фирмы «В». Ранее мы определили, что E (RB) = = 15%, а Од = 3,87%.

Согласно (8.8), с вероятностью близкой к 1, можно утверждать, что прогнозируемая доходность по акциям фирмы «В» будет лежать в диапазоне E (RB) ± Зад, или 15 ± 11,61% (т.е. от 3,39 до 26,61%). Соответственно, вероятность попадания доходности в интервал 15 ± 3,87% составит приблизительно 68,28%. Вероятность попадания доходности в интервал E (RB) ± 2ов, или 15 ± 7,74%, равна более 95% и т. д. Таким образом, с большой долей уверенности (почти 70%) можно предполагать, что доходность по акциям фирмы «В» не будет ниже 11%. Вероятность получения отрицательной доходности при таких условиях ничтожно мала (близка к 0).