Россия и Евросоюз

Следует отметить, что за 2014—2015 гг. интенсивность торговли снизилась со всеми ключевыми покупателями продукции из Европы, хотя сами темпы снижения были неодинаковыми. Например, в наибольшей степени упали поставки из России в Латвию, Нидерланды, Польшу, Финляндию и Великобританию (темпы падения составили 38—45%). А вот в Германию, Бельгию и Францию объемы экспорт сократились не так резко, хотя… Читать ещё >

Россия и Евросоюз (реферат, курсовая, диплом, контрольная)

Отношения с Евросоюзом находятся в центре внешнеэкономической политики России. Основной долгосрочной стратегической целью взаимоотношений с Евросоюзом является продвижение к созданию единого экономического и гуманитарного пространства от Атлантики до Тихого океана на базе формирования четырех общих пространств: экономического; свободы, безопасности и правосудия; внешней безопасности; научных исследований и образования, включая культурные аспекты.

Правовой основой отношений между ЕС и Россией является Соглашение о партнерстве и сотрудничестве (СПС), которое вступило в силу 1 декабря 1997 г. на первоначальный срок 10 лет. С 2007 г. оно ежегодно продлевалось, и параллельно велись переговоры по замене его новым соглашением. Переговоры по новому базовому соглашению были начаты в июле 2008 г. Состоялось 12 переговорных раундов. Однако в настоящее время по инициативе ЕС переговоры заморожены. В контексте их возможного возобновления Россия особое внимание намерена уделять учету в положениях будущего соглашения ряда новых моментов, включая ее членство в ВТО и динамично развивающийся процесс евразийской экономической интеграции1. СПС является всеобъемлющим документом и охватывает широчайший круг вопросов — политический диалог, торговлю товарами и услугами, сотрудничество в сфере инвестиций, финансов, науки и техники, образования, энергетики, транспорта, в области ядерных и космических технологий, охраны окружающей среды, культуры и т. д. Цель нового соглашения — формирование общего экономического и человеческого пространства. В рамках этой инициативы учреждено 16 отраслевых диалогов, что в будущем даст возможность согласовать условия по зоне свободной торговли. Практическим воплощением этих намерений выступает программа «Партнерство для модернизации Россия — ЕС». В настоящее время диалог по этому вопросу приостановлен и СПС продолжает действовать де-факто.

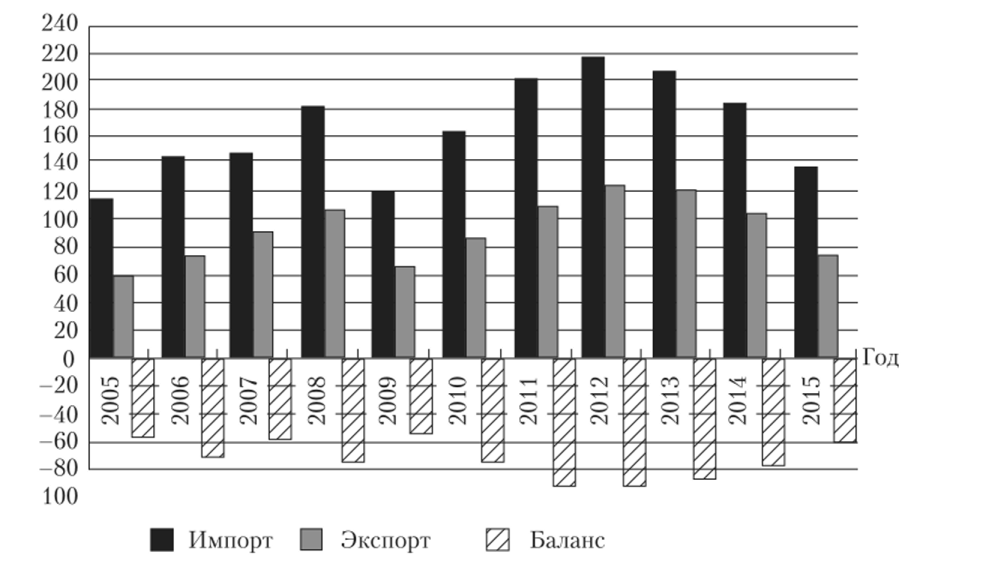

Евросоюз является традиционным и крупнейшим торговым партнером России. До 2013 г. торговля между ЕС и Россией демонстрировала рост, а с 2014 г. положительная тенденция была прервана, что во многом было обусловлено как геополитическими факторами (взаимными санкциями), так и общей тенденцией сокращения внешней торговли РФ по всем направлениям[1][2] (рис. 8.5).

Надо отметить, что торговля России с Евросоюзом начала сокращаться еще до ухудшения отношений и введения обоюдных санкций. Важным фактором стало снижение мировых цен на топливо и металлы — основные товары российского экспорта в ЕС. Западные эксперты негативную тенденцию в торговых отношениях объясняют российской внешнеторговой политикой, направленной, по их мнению, на протекционизм и импортозамещение[3]. Свою роль играет стремление России переориентировать торговые связи на азиатское направление.

По данным европейской статистики, в 2012 г. экспорт ЕС в Россию составил 123 млрд евро, из них 108 млрд евро пришлось на поставки готовых изделий. Импорт из России в ЕС в 2012 г. составил 215,1 млрд евро. Основной объем закупок стран ЕС пришелся на энергоносители —163 млрд евро. В результате дефицит торгового баланса ЕС с Россией увеличился с 52 млрд в 2009 г. до 92,7 млрд евро. Россия в 2012 г. стала третьим по важности торговым партнером ЕС после США и Китая с показателями в 7% экспорта и 12% импорта ЕС. С этого года товарооборот начинает сокращаться, в 2013 г. он составил 326,4 млрд евро, в 2014 г. — 285 млрд евро. В 2015 г. объем двусторонней торговли с Россией продолжил сокращаться и составил 209,5 млрд евро (6% от всего товарооборота Евросоюза), что на 26% меньше, чем в 2014 г. Его уровень оказался минимальным с 2009 г. — тогда он составил 185,3 млрд евро (табл. 8.12)[4].

Рис. 8.5. Торговые потоки и баланс торговли между ЕС и Россией за 2005—2015 гг., млрд евро Источник: European Commission. Directorate-General for Trade. 21.06.2016. P. 3.

Таблица 8.12. Торговые потоки и баланс между ЕС и Россией за 2005—2015 гг., млрд евро и %

Год. | Импорт. | Экспорт. | Баланс, млрд евро. | Внешнеторговый оборот, млрд евро. | ||||

стоимостной объем, млрд евро. | изменение между текущим и предыдущим периодом, %. | доля, %. | стоимостной объем, млрд евро. | изменение между текущим и предыдущим периодом, %. | *. < о < | |||

113,981. | 9,6. | 56,690. | 5,4. | — 57,291. | 170,671. | |||

143,602. | 10,5. | 27,7. | 6,3. | — 71,203. | 216,0. | |||

147,734. | 2,9. | 10,2. | 89,196. | 23,2. | 7,2. | — 58,538. | 236,931. | |

Окончание табл. 8.12

Год. | Импорт. | Экспорт. | Баланс, млрд евро. | Внешнеторговый оборот, млрд евро. | ||||

стоимостной объем, млрд евро. | изменение между текущим и предыдущим периодом, %. | доля, %. | стоимостной объем, млрд евро. | изменение между текущим и предыдущим периодом, %. | доля, %. | |||

180,446. | 22,1. | 11,4. | 104,970. | 17,7. | 8,0. | — 75,476. | 285,416. | |

119,569. | — 33,7. | 9,7. | 65,697. | — 37,4. | 6,0. | — 53,872. | 185,266. | |

162,075. | 35,6. | 10,6. | 86,308. | 31,4. | 6,4. | — 75,767. | 248,383. | |

201,327. | 24,2. | 11,7. | 108,587. | 25,8. | 7,0. | — 92,740. | 309,915. | |

215,124. | 6,9. | 12,0. | 123,441. | 13,7. | 7,3. | — 91,683. | 338,566. | |

206,957. | — 3,8. | 12,3. | 119,451. | — 3,2. | 6,9. | — 87,506. | 326,407. | |

182,430. | — 11,9. | 10,8. | 103,202. | — 13,6. | 6,1. | — 79,228. | 285,632. | |

135,569. | — 25,7. | 7,9. | 73,911. | — 28,4. | 4,1. | — 61,658. | 209,481. | |

Источник: European Commission. Directorate-General for Trade. 21.06.2016. P. 3.

Важнейшим торговым партнером России в ЕС является Германия. В 2014 г. внешнеторговый оборот между Россией и Германией составил 70,1 млрд долл. (8,9%), а в 2015 г. произошло его резкое уменьшение до 45,79 млрд долл. Также одними из важнейших торговых партнеров РФ являются Нидерланды (в 2015 г. внешнеторговый оборот составил 43,92 млрд долл.) и Италия (30,61 млрд долл.). У этих стран также отмечается снижение торгового оборота с Россией (табл. 8.13).

Таблица 8.13. Внешнеторговый оборот Российской Федерации с основными торговыми партнерами.

Страна. | 2015 г. | 2014 г. | ||||

млн долл. | %к. | млн долл. | %к. | |||

2014 г. | итогу. | 2013 г. | итогу. | |||

Внешнеторговый оборот всего. | 52 5830. | 67,0. | 78 4503. | 93,1. | ||

Страны ЕС. | 235 723. | 62,4. | 44,8. | 377 539. | 90,6. | 48,1. |

В том числе: Бельгия. | 65,9. | i, 6. | 12 800. | 108,8. | i, 6. | |

Германия. | 45 792. | 65,3. | 8,7. | 70 087. | 93,5. | 8,9. |

Испания. | 61,8. | 1,0. | 81,5. | 1Д. | ||

Италия. | 30 611. | 63,2. | 5,8. | 48 468. | 90,9. | 6,2. |

Латвия. | 55,1. | 1,4. | 13 471. | 120,0. | 1,7. | |

Нидерланды. | 43 922. | 59,9. | 8,4. | 73 301. | 96,5. | 9,3. |

Страна. | 2015 г. | 2014 г. | ||||

МЛН ДОЛЛ. | %к. | МЛН ДОЛЛ. | % к. | |||

2014 г. | итогу. | 2013 г. | итогу. | |||

Польша. | 13 750. | 59,7. | 2,6. | 23 021. | 82,5. | 2,9. |

Словакия. | 66,2. | 1,0. | 86,3. | 1,0. | ||

Великобритания. | 11 197. | 58,1. | 2,1. | 19 284. | 78,5. | 2,5. |

Финляндия. | 61,2. | 1,9. | 15 951. | 85,3. | 2,0. | |

Франция. | 63,8. | 2,2. | 18 233. | 82,8. | 2,3. | |

Чешская Республика. | 60,7. | 1,2. | 10 060. | 89,9. | 1,3. | |

Источник: сост. по: URL: http://www.gks.ru>bgd/free/B0903/IssWWW.exe/Stg/d06/35.htm.

Немало стран Евросоюза заинтересованы и в российских товарах: Россия является вторым по важности партнером по импорту для Болгарии и третьим для Греции, Польши и Финляндии. Следует иметь в виду, что торговля России с Нидерландами имеет свои особенности, так называемый эффект Роттердама, когда российские товары, ввозимые через этот порт, учитываются в статистике по Нидерландам, хотя в действительности они следуют транзитом и предназначены для импортеров в других странах ЕС. Отчасти подобное обстоятельство необходимо учитывать при рассмотрении статистики Бельгии, где аналогичную роль играет порт Антверпена.

Следует отметить, что за 2014—2015 гг. интенсивность торговли снизилась со всеми ключевыми покупателями продукции из Европы, хотя сами темпы снижения были неодинаковыми. Например, в наибольшей степени упали поставки из России в Латвию, Нидерланды, Польшу, Финляндию и Великобританию (темпы падения составили 38—45%). А вот в Германию, Бельгию и Францию объемы экспорт сократились не так резко, хотя и довольно существенно (от 25 до 31%) П Основу импорта ЕС из России составляют энергоносители — нефть и природный газ, на которые приходится три четверти закупок. Интересно, что «Газпром» в 2015 г. увеличил свою долю на европейском газовом рынке до 31%, против 30,2% годом ранее. По оценкам «Газпрома», потребление газа в Европе в 2014 г. увеличилось на 26,4 млрд м3, до 510,8 млрд м3. При этом собственное производство топлива сократилось на 2%, а импорт вырос на 13,9%, до 251 млрд м3 газа. В настоящее время «Газпром» обеспечивает поставки 158,6 млрд м3 газа в Европу[5][6].

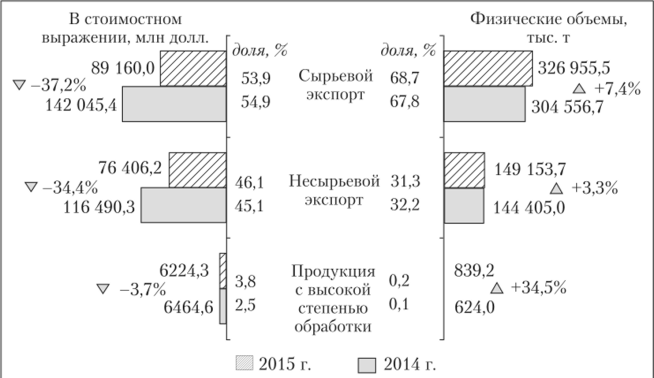

Европейский экспорт в Россию на 85% представлен готовыми изделиями. В 2014 г., по данным Евростата, в поставках из ЕС примерно 46,0% приходилось на машины и оборудование, 18,5% — на химические товары, на промышленные товары — 10,9%, на прочие готовые изделия — 13,0%, на продовольственные товары — 6,2%. Доминирующее положение в российском экспорте по-прежнему занимали топливно-энергетические товары. Их доля составила около 74,8%. На промышленные товары, классифицированные главным образом по виду материала, пришлось около 7,5%, на химические товары — 3,4%, на неэнергетические сырьевые товары — 2,0% (рис. 8.6) '.

Рис. 8.6. Структура российского экспорта в страны ЕС в 2014, 2015 гг.

Источник: URL: http://economy.gov.ru/wps/wcm/connect/.

Таким образом, страны ЕС являются основными внешнеторговыми партнерами для компаний — экспортеров из России. При этом на протяжении 2014—2015 гг., несмотря на действие санкций, кризис и падение цен на мировых рынках сырья и энергоносителей, кардинальных изменений в структуре экспорта России не произошло[7][8].

Показательно, что в секторе услуг страны ЕС имели профицит при обмене с Россией в 2014 г. — 16,5 млрд евро, экспорт составил 29,0 млрд евро (3,8% от общего объема экспорта), импорт — 12,5 млрд евро (2,1% от общего объема импорта) (табл. 8.14). Значительное положительное сальдо Европе в этом секторе дает туризм россиян в страны ЕС, а также поставки инновационных, компьютерных и информационных услуг (2,0 млрд евро), финансовых услуг (1,0 млрд евро), а также роялти и лицензионные платежи (0,9 млрд евро). Однако доля России в экспорте услуг Евросоюза невелика и составляет 4% общего объема, тогда как в торговле товарами — 7,3%.

Экспорт. | Импорт. | ||||||

место. | страна. | СТОИМОСТЬ, млрд евро. | доля в общем объеме экспорта, %. | место. | страны. | СТОИМОСТЬ, млрд евро. | доля в общем объеме импорта, %. |

Все страны. | 764,9. | Все страны. | 602,0. | ||||

США. | 197,0. | 25,8. | США. | 190,4. | 31,6. | ||

Швейцария. | 109,7. | 14,3. | Швейцария. | 63.9. | 10,6. | ||

Китай. | 29,1. | 3,8. | Китай. | 22,9. | 3,8. | ||

Россия. | 29,0. | 3,8. | Бермудские о-ва. | 21,7. | 3,6. | ||

Норвегия. | 27,7. | 3,6. | Сингапур | 15,7. | 2,6. | ||

Япония. | 25,7. | 3,4. | Турция. | 15,7. | 2,6. | ||

Сингапур | 20,4. | 2,7. | Норвегия. | 15,5. | 2,6. | ||

Австралия. | 18,6. | 2,4. | Япония. | 15,2. | 2,5. | ||

Канада. | 16,5. | 2,2. | Россия. | 12,5. | 2,1. | ||

Бразилия. | 15,0. | 2,0. | Индия. | 12,1. | 2,0. | ||

Индия. | 12,3. | 1,6. | Канада. | 11,4. | 1,9. | ||

ОАЭ. | 12,3. | 1,6. | Гонконг. | 10,8. | |||

Южная Корея. | 11,9. | 1,6. | Багамские о-ва. | 10,5. | 1,8. | ||

Турция. | 11,0. | 1,4. | ОАЭ. | 9,6. | 1,6. | ||

Гонконг. | 10,7. | 1,4. | Австралия. | 7,6. | 1,3. | ||

Джерси. | 10,5. | 1,4. | Бразилия. | 7,5. | 1,3. | ||

Саудовская Аравия. | 9,3. | 1,2. | Джерси. | 6,9. | 1,2. | ||

Мексика. | 7,9. | 1,0. | Южная Корея. | 6,0. | 1,0. | ||

ЮАР. | 7,4. | 1,0. | Таиланд. | 5,8. | 1,0. | ||

Израиль. | 6,2. | 0,8. | Марокко. | 5,1. | 0,8. | ||

Офшорные финансовые центры. | 74,4. | 9,7. | Офшорные финансовые центры. | 87,8. | 14,6. | ||

Источник: Eurostat (bop_fdi6_flow; bop_fdi6_pos); DG Trade Chief Economist and Trade Analysis Statistics Sector. European Union, June 2016. P. 57.

В обозримом будущем ЕС, несмотря на нынешнее охлаждение в отношениях, для России останется основным торговым партнером, а также ключевым поставщиком прямых иностранных инвестиций в экономику нашей страны. По мнению экспертов, трансферт европейских технологий, развитие стратегических альянсов между российскими компаниями и корпорациями Евросоюза, освоение европейских рынков могут служить стимулами для повышения конкурентоспособности отечественных производителей.

Важную роль в продвижении европейских товаров и услуг на российский рынок и российских — в ЕС играет движение прямых инвестиций. Здесь можно отметить активность ряда российских компаний на европейском рынке. Например, «Северсталь-групп» осуществила сделку по приобретению 62% акций итальянской металлургической компании «Lucchini». Компания «Евраз» приобрела металлургический комбинат «Palini е Bertoli», металлургические активы в Чехии. Новолипецкий металлургический комбинат создал совместное предприятие с итальянской корпорацией «Duferco», в люксембургской компании «Steel Invest and Finance» партнеры получили по 50%. Трубная металлургическая компания (ТМК) создала совместное предприятие с греческой компанией «Corinth Pipeworks SA» (CPW)1. В 2012 г. осуществлена покупка российской компанией ОАО «Вымпелком» итальянской телекоммуникационной компании «Wind Telecom» (по данным информационного агентства АК&М, сумма сделки составила 6631,4 млн долл. США), корпорация «Русский стандарт» выкупила контрольный пакет акций (70%) итальянской компании «Gancia», занимающейся производством вермутов и игристого вина[9][10]. В рамках процесса интернационализации медиа-структур, в феврале 2015 г. «Louder» официально объявила о слиянии в России с крупнейшей европейской рекламной группой «Serviceplan Group»[11].

В настоящее время Евросоюз ввел предварительные антидемпинговые пошлины на холоднокатаный прокат от трех российских производителей — Магнитогорского металлургического комбината (ММК), «Северстали» и Новолипецкого металлургического комбината (НЛМК). Соответствующее решение опубликовано в официальном журнале ЕС. Самый высокий уровень пошлины был установлен для НЛМК — в размере 26,2%, для «Северстали» она составила 25,4%. Самый низкий уровень определен для продукции ММК — на уровне 19,8%.

Что касается европейских инвестиций в экономику Россию, то их роль в развитии автомобилеи машиностроения, нефтегазовой, химической промышленности, производства товаров народного потребления, а также в сфере оптовой и розничной торговли общеизвестна. Согласно официальной статистике Российской Федерации, в 2012 г. общий объем притока в Россию из Европы составил 42,2 млрд долл., 22% притока ПИИ было из Кипра, 16,8 — Нидерландов, 11,2 — Люксембурга, 7,6 — Великобритании, 7% — Германии, т. е. подавляющий объем ввоза капиталов в российскую экономику приходится на страны ЕС. В 2013 г. приток ПИИ в Россию достиг своего исторического максимума и из Европы поступило 60,4 млрд долл. Главными инвесторами были: Великобритания —.

- 18,9 млрд долл, (сделка по приобретению «Роснефтью» активов ВР-ТНК), Люксембург — 11,6 млрд долл., Ирландия — 10,3 млрд долл., Кипр —

- 8,3 млрд долл. В 2014 г. общий приток ПИИ из Европы сократился до 9,8 млрд долл., а в 2015 г. он представлял собой отрицательную величину

- (-7,3 млрд долл.), из них 7,1 млрд долл, было обеспечено Кипром1. Однако по объему накопленных иностранных инвестиций в России страны ЕС лидируют и обеспечивают 60% всей суммы, 290 млрд долл. Однако следует уточнить, что большая часть поступающих в Россию инвестиций по своей сути является транзитными инвестициями, возвращающимися в страну из европейских офшоров (Кипр, Нидерланды, острова Великобритании). Поэтому возникает проблема с определением реального объема поступающих в Россию из Евросоюза ПИИ ввиду отсутствия адекватных статистических данных[12][13].

Таким образом, экономические отношения России с Евросоюзом развиваются неровно. Как отмечают эксперты, в диалоге Россия — ЕС ожидания обеих сторон (возможно, изначально завышенные) во многих случаях не оправдались. Москва явно ждала от сотрудничества с Брюсселем своего рода «экономического чуда», ясного и недвусмысленного приглашения занять достойное великой державы место на европейском пространстве, а для российских компаний — на рынках Евросоюза. ЕС, со своей стороны, рассчитывал, что в России в кратчайшие сроки, как по мановению волшебной палочки, утвердится демократический строй западного образца, со всеми положенными ему институтами и правилами игры, близкими и понятными европейцам. Но не произошло ни того ни другого, что и вызвало взаимное разочарование, если не сказать — раздражение[14]. Периодически в двусторонних отношениях возникают очаги напряженности в связи с темами о правах человека, шпионскими скандалами, взаимными обвинениями в демпинге, визовыми вопросами, установлением различного рода импортных барьеров и т. д., что не может не сказываться на общем характере и динамике взаимной торговли. 2014—2016 гг. демонстрируют нам развитие отношений по самому неблагоприятному сценарию. Вместе с тем интерес к укреплению и расширению двусторонних отношений велик и потенциал сотрудничества сохраняется. Можно привести слова экс-премьера Италии и бывшего председателя Еврокомиссии Р. Проди, который 17 марта 2016 г. во время своего визита в Москву заявил: «ЕС и Россия взаимно дополняют друг друга, и мы должны еще больше взаимодополнять друг друга в будущем. Сегодня 70% энергетики РФ экспортируется в ЕС, 30% туристов в Европе приезжают из России. У нас хорошо работают много областей сотрудничества. Политические отношения при этом все ухудшаются, они никогда не были на таком уровне. Есть и опасность антироссийских настроений. Если такая тенденция продолжится, то возникнет опасность взаимного непонимания, непонимания вклада России в мировые дела. Россия должна принять ЕС как он есть, и ЕС должен принять Россию как она есть. Это предварительное условие для будущего сотрудничества. Нынешняя конфронтация ни к чему не приводит, увеличивает взаимные слабости»1. Страны ЕС остаются пока основными внешнеторговыми партнерами для России. При этом на протяжении 2014—2015 гг., несмотря на действие санкций, кризис и падение цен на мировых рынках сырья и энергоносителей, кардинальных изменений в структуре экспорта России в ЕС и импорта из ЕС не произошло[15][16].

- [1] URL: http://russiaeu.rU/ru/kratkii-obzor-otnoshenii#sthash.7SIdg4aA.dpuf

- [2] Позиции России на новом этапе международной интеграции / Л. Ф. Лебедева [и др.]. М., 2015. С. 99.

- [3] URL: http://www.rbc.ru/economics/01/04/2016/56fe4e839a7947a4d81038dl

- [4] Речь идет о так называемой торговле товарами (trade in goods), куда не входят прямыеинвестиции и «торговля услугами».

- [5] URL: http://www.euroinfocenter.ru

- [6] URL: http:/www.abnews.ru/2016/02/01/gazprom-dolya-kompanii-na-evropejskom-rynke-sostavlyaet-31/

- [7] URL: http://www.ec.europa.eu/eurostat/

- [8] URL: http://www.euroinfocenter.ru

- [9] Климовец О. В. ТНК России. М.: ИНФРА-М, 2013. С. 139.

- [10] Информационное агентство АК&М. URL: http://www.akm.ru/rus

- [11] URL: https://vc.ru/p/lange

- [12] URL: http://www.cbr.ru/statistics/7PrticNsvs

- [13] Позиции России на новом этапе международной интеграции. С. 109.

- [14] Яковлев П. П. Интересы и ценности в отношениях между Россией и Европейским союзом. URL: http://forum.polismi.org/index.php7/topic/ 5562

- [15] URL: https://rg.ru/2016/03/17/romano-prodi-konfrontaciia-es-s-rf-privodit-k-vzaimnomu-os-lableniiu.html

- [16] URL: http://www.euroinfocenter.ru/