Финансовая модель.

Корпоративные финансы

По 10 прогонам получаем разброс NPVот -6 млн до 15 млн долл. Среднее значение NPV— 4,194 млн долл., стандартное отклонение — 6,618 млн долл. 1] См.: Лукашов А. В. Метод Монте-Карло для финансовых аналитиков / А. В. Лукашов // Управление корпоративными финансами. 2007. № 1. Формируются параметры финансовой модели (см. табл. 8.22). Прогнозная добыча по годам проекта показана в табл. 8.23. Время… Читать ещё >

Финансовая модель. Корпоративные финансы (реферат, курсовая, диплом, контрольная)

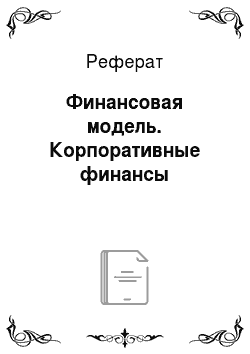

Денежные потоки (С,) по проекту оцениваются по следующим формулам:

Далее приведены случайные числа, соответствующие годам жизни проекта от 5 до 9:

- • пятый год — 01 — 19;

- • шестой год — 20—39;

- • седьмой год — 40—59;

- • восьмой год — 60—79;

- • девятый год — 80—99.

Например, пусть случайные числа выбраны так, как показано в табл. 8.19 (это первый прогон нашего расчета).

Таблица 8.19

Параметры финансовой модели для первого прогона имитационной модели.

Ключевой фактор | Выбранные случайные числа. | Значения факторов, соответствующие числам. |

Факторы модели. | X = а + М (Ь — а)} где а — нижняя граница диапазона; М — случайное число/100; b — верхняя граница диапазона. | |

Размер рынка продукта, млн шт. | 2,5 + (39/100)(3 — 2,5) = 2,695. | |

Цена единицы продукта, долл. | 40 + 0,73(60 — 40) = 54,6. | |

Удельные переменные операционные издержки, долл. | 44,7. | |

Постоянные издержки, млн долл. | 0,41. | |

Скорость роста рынка, %. | 0 + 0,75 • 5 = 3,75. | |

Инвестиции в проект, млн долл. | 8,74. | |

Остаточная стоимость оборудования, млн долл. | 1,87. | |

Срок службы оборудования (срок жизни проекта), лет. | 02 (по 100-баллыюй шкале — 2). |

Денежные потоки по годам, млн долл.: С = 2,034; С2 = 2,116; С3 = 2,2; С4 = 2,289; С5 = 2,38.

По ставке 12% NPV составляет 0,198 млн долл.

По 10 прогонам получаем разброс NPVот -6 млн до 15 млн долл. Среднее значение NPV— 4,194 млн долл., стандартное отклонение — 6,618 млн долл.

При предположении, что распределение значений NPV является нормальным, с вероятностью более 70% эффект создания стоимости по проекту (NPV) будет положительным.

Пример 8.24. Рассматривается инвестиционный проект разработки нефтяного месторождения[1]. Существенные факторы риска — запасы нефти, коэффициент нсфтеотдачи, затраты на скважину, ставка дисконтирования. Предполагается, что для каждого параметра обоснована функция распределения и параметры нс корректированы. Требуется: 1) оценить интегральный эффект разработки (построить функцию распределения NPV проекта и указать вероятность положительного значения при нормальности распределения); 2) оценить оптимальные темпы добычи и оптимальное количество скважин. Критерий оптимизации — десятый процентиль распределения NPV в имитационном моделировании, т. е. подбор таких значений темпов и числа скважин, которые обеспечивают попадание в этот интервал распределения NPV.

Добыча нефти прогнозируется по классическому графику разработки месторождения.

Фаза 1 — открытие новых скважин и рост добычи (в данном проекте — два года). В первом году объем добычи принимается за 1/3 от объема на фазе плато, во втором году — 2/3 от уровня фазы плато.

Фаза 2 — «зрелость», или «плато», т. е. фиксированный уровень добычи до исчерпания резервов и сохранения пластового давления. Годовая добыча = 0,365 х Теми роста добычи.

Фаза 3 — равномерное снижение по экспоненциальной функции:

где с — константа.

Например,.

где g — фактор снижения добычи; ?ш.,ср«а]тя — время завершения работ.

Исходные данные для расчета приведены в табл. 8.20,8.21, оценки вероятностного распределения параметров — в табл. 8.22—8.24, результаты имитационного моделирования, но 10 000 прогонов — в табл. 8.25.

Исходные данные для расчета.

Таблица 8.20

Параметр | Значение. |

Размер запасов, mmbbls. | |

Коэффициент нефтеотдачи, %. | |

Время до достижения плато, лет. | |

Темпы добычи из скважины, mbd. | |

Количество скважин, шт. | |

Минимальные темпы добычи, mbd. | |

Ставка дисконтирования, % | |

Издержки на скважину, млн долл. | |

Совокупная добыча, mbd. | |

Нефтяная маржа, долл, за баррель. | |

Завершение фазы плато, % резервов. | |

Темпы добычи в фазе плато, % резервов ежегодно. |

Примечание. Здесь и далее mbd — 1000 баррелей (добыча в день); mmbbls — 1 млн баррелей нефти (добыча в год).

Поведение издержек для разных уровней добычи.

Таблица 8.21

Добыча, тыс. баррелей в день. | Издержки, млн долл, в день. |

Формируются параметры финансовой модели (см. табл. 8.22). Прогнозная добыча по годам проекта показана в табл. 8.23.

Зависимости параметров финансовой модели.

Таблица 8.22

Параметр | Результат. | Формула для вычисления. |

Резервы, mmbbls. | 630,00. | Запасы х Нефтеотдача. |

Максимальные темпы добычи (плато), mbd. | 172,60. | Резервы х Темны добычи в фазе плато х 0,365. |

Темпы добычи (плато), mbd. | 172,60. | Темпы добычи из одной скважины X х Количество скважин. |

Добыча в фазе роста, mmbbls. | 63,00. | 0,365 X Темпы добычи (плато) X Время до достижения плато х 0,5. |

Добыча в фазе плато, mmbbls. | 346,50. | Резервы х Завершение периода плато — - Добыча в фазе роста. |

Время завершения фазы плато, лет. | 7,50. | Добыча в фазе плато/(0,365 х Темпы добычи в плато) + Время до выхода на плато. |

Фактор снижения добычи. | 0,2692. | 0,365 (Темпы добычи в плато — Минимальные темпы добычи)/(Резервы — Добыча в плато — - Добыча в фазе роста). |

Время завершения работ, лет. | 18,08. | Время завершения работ на плато — LN (Минимальные темпы добычи/Темпы добычи в плато)/Фактор снижения добычи. |

Ключевой параметр модели — добыча нефти.

Таблица 8.23

Год. | Темпы добычи, mbd. | Годовая добыча, mmb. | Кумулятивная добыча, mmb. | Кумулятивная дисконтированная добыча, mmb. |

57,53. | 21,00. | 21,00. | 21,00. | |

115,07. | 42,00. | 63,00. | 59,18. | |

172,60. | 63,00. | 126,00. | 111,25. | |

172,60. | 63,00. | 189,00. | 158,58. | |

172,60. | 63,00. | 252,00. | 201,61. |

Окончание табл. 8.23

Год. | Темпы добычи, mbd. | Годовая добыча, mmb. | Кумулятивная добыча, mmb. | Кумулятивная дис контированная добыча, mmb. |

172,60. | 63,00. | 315,00. | 240,73. | |

172,60. | 63,00. | 378,00. | 276,29. | |

167,05. | 60,97. | 438,97. | 307,58. | |

132,27. | 48,28. | 487,25. | 330,10. | |

101,06. | 36,89. | 524,14. | 345,74. | |

77,21. | 28,18. | 552,32. | 356,61. | |

58,99. | 21,53. | 573,85. | 364,16. | |

45,07. | 16,45. | 590,30. | 369,40. | |

34,43. | 12,57. | 602,87. | 373,04. | |

26,31. | 9,60. | 612,47. | 375,57. | |

20,10. | 7,34. | 619,81. | 377,32. | |

15,36. | 5,61. | 625,41. | 378,54. | |

11,73. | 4,28. | 629,70. | 379,39. | |

0,83. | 0,30. | 630,00. | 379,45. |

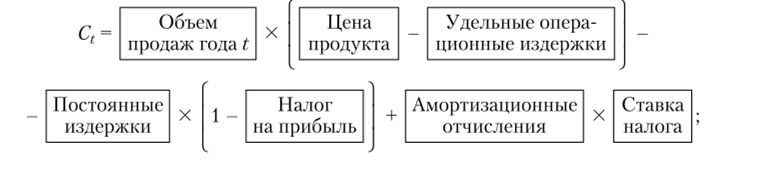

Расчеты эффективности инвестирования строятся на сопоставлении совокупных затрат и выгод:

Таблица 8.24

Расчет чистого эффекта, но проекту (NPV)

Показатель. | Значение. |

Дисконтированная кумулятивная добыча, млн баррелей. | 379,45. |

Затраты на скважины, млн долл. | 250,00. |

Затраты на месторождение, млн долл. | 250,00. |

NPV, млн долл. | 258,89. |

Таблица 8.25

Вероятностное распределение параметров финансовой модели проекта.

Негарантированные параметры проекта. | Функция распределения. | Параметры распределения. |

Величина запасов. | Логнормальная функция распределения. | Ожидаемое значение принято на уровне 1500 млн баррелей, а стандартное отклонение — 300 млн баррелей. |

Окончание табл. 8.25

Негарантированные параметры проекта. | Функция распределения. | Параметры распределения. |

Коэффициент нефтеотдачи. | Нормальная. | Математическое ожидание — 42% Отклонение — 1,2%. |

Темпы добычи. | То же. | Математическое ожидание — 10% Отклонение — 3%. |

Ставка дисконтирования. | То же. | Математическое ожидание — 10% Отклонение — 1,2%. |

Издержки на скважину. | Треугольная. | Минимальное значение — 9% Максимальное — 12% Наиболее вероятное = -10%. |

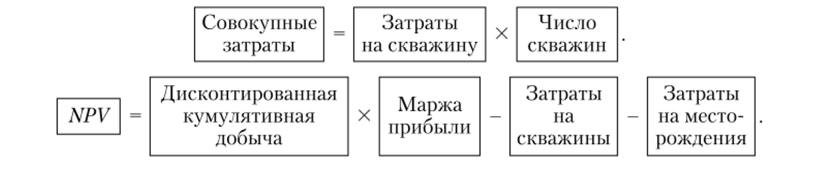

Реализовано 10 000 прогонов по программному продукту Cristal Bali результаты по которым показаны на рис. 8.20.

Значение. | Среднее. | Минимум. | Максимум. | Ло. | Ps 0. | ^90. |

NPV, долл. | 234 млн. | — 497 млн. | 831 млн. | 49,80 млн. | 221,4 млн. | 441,8 млн. |

Вероятность того, что NPV > 0, равна 95,4990.

Значение. | Среднее. | Минимум. | Максимум. | Рю | Рз 0. | ^90. |

NPVy долл. | 345 млн. | — 198 млн. | 627 млн. | 253 млн. | 348 млн. | 440,3 млн. |

Примечание: критерий оптимизации — Р[0 (десятый процентиль распределения NPV). Параметры, максимизирующие Pq проекта: количество скважин — 13; темпы добычи — 11,58% запасов ежегодно в фазе «плато»; совокупная добыча — 99 mbd.

Рис. 8.20. Результаты оценки эффективности проекта в рамках имитационного моделирования

- [1] См.: Лукашов А. В. Метод Монте-Карло для финансовых аналитиков / А. В. Лукашов // Управление корпоративными финансами. 2007. № 1.