Регулирование управленческого учета

Члены института понимают и принимают на себя ответственность за качество предоставляемых услуг. Специальные знания профессиональных бухгалтеров управленческого учета делают потребителей их услуг зависимыми от них, поскольку они полагаются на объективность и целостность предоставляемой информации. К потребителям информации относятся работодатели, сотрудники, операционные кредиторы и инвесторы… Читать ещё >

Регулирование управленческого учета (реферат, курсовая, диплом, контрольная)

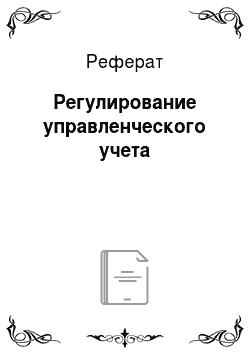

Регулирование управленческого учета осуществляется на государственном и профессиональном уровнях в рамках перераспределения полномочий между государством и различным институтам гражданского общества (рис. 1.1).

Рис. 1.1. Регулирование управленческого учета.

Регулирующее воздействие государства на организацию управленческого учета осуществляется на законодательном уровне опосредованно, через регулирование финансово-хозяйственной деятельности субъектов коммерческой и некоммерческой деятельности. В результате модели управленческого учета разрабатываются организациями самостоятельно в соответствии с действующим законодательством РФ, требованиями кодифицированных законов, специального законодательства, нормативных документов, обеспечивающих выполнение законов РФ, а также действующими межгосударственными, межправительственными и международными соглашениями. Например, признание документов FATF (Financial Action Task Force on Money Laundering — Группа разработки финансовых мер борьбы с отмыванием денег, полученных преступным путем) требует построения соответствующих модулей в управленческом учете.

При осуществлении международной деятельности модель управленческого учета должна учитывать требования национального законодательства страны, в которой осуществляется деятельность.

Модель управленческого учета должна также учитывать требования международных профессиональных организаций (подробнее см. гл. 2,4, 5).

Профессиональное регулирование управленческого учета осуществляется профессиональным сообществом. Статус профессии находится в процессе становления. Для его определения используются наиболее развитые теории профессионализма: марксистская (Карл Маркс (Karl Heinrich Marx) (1818—1883) — идеолог коммунизма и социализма), веберовская (Максимилиан Карл Эмиль Вебер (Maximilian Carl Emil Weber) (1864—1920) один из основоположников социальной науки) и теория трейтов — характерных черт личности (Гордон Элнорт (Gordon Allport) (1897—1967)).

Марксистский подход определяет профессионализм с позиций классовой структуры. Теория признает связь функциональной значимости профессии с социально-экономической, классовой структурой и определяет ее как основу профессионализма. Поскольку специалисты управленческого учета участвуют в управлении самостоятельными хозяйственными единицами путем поддержания информационной составляющей контроля, постольку они способствуют взаимодействию с обществом в целом и, следовательно, могут быть квалифицированы как профессионалы. Управленческий учет, таким образом, играет важную роль в жизни общества и, следовательно, ему должен быть предоставлен профессиональный статус.

Веберовский подход к изучению профессий в обществе основывается на концепции социального закрытия, которая определяет желание профессиональных групп принимать участие в регулировании рыночных условий через ограничение доступа к конкретным возможностям. В качестве ограничений выступают специальные знания, квалификационные требования, предоставленные полномочия и сертификация. Как только те, кто отвечает критериям для вступления в профессиональное сообщество, начинают соответствовать установленным критериям, разрешающим работать профессионально, так профессия становится социально закрытой. Желающие получить профессию вынуждены проходить профессиональную иодготовку, приобретать квалификацию и могут добиваться членства в профессиональных организациях для вступления в профессию.

Похожий подход лежит в основе теоретического подхода к профессионализму в теории трейтов. Теория утверждает, что профессиональная группа может рассматриваться как таковая при условии, что специалисты обладают специальными знаниями и соблюдают определенный набор этических норм. Вместе с тем доступ к знаниям ограничен и регулируется на основе социального подхода, когда наделенные социумом полномочиями представители профессиональной группы принимают решение о приеме новых членов.

Теория трейтов применительно к управленческому учету позволяет рассматривать его как профессию, так как только те бухгалтеры-аналитики, кто обладает специальными знаниями и придерживается профессиональных этических норм, получают аккредитацию в профессиональном сообществе.

Вопрос для размышления Какая из теорий наилучшим образом определяет понятие профессии?

Этим теоретическим основам соответствует деятельность ряда профессиональных организаций специалистов в области управленческого учета, называемых в международной практике институтами, поддерживающими уровень полученного профессионального образования в высших учебных заведениях и уровень профессионализма, достигнутый при осуществлении практической деятельности. Квалификационные требования международных профессиональных институтов, регулирующих деятельность в сфере управленческого учета, представлены в табл. 1.1.

Таблица 1.1

Квалификационные требования международных профессиональных институтов, регулирующих деятельность в сфере управленческого учета.

Квалификационные требования. | 1МЛ*. | США**. | /СМ4***. |

Уровень образования. | |||

Опыт работы. | |||

Сдача блока профессиональных экзаменов. | |||

Соблюдение требований профессиональной этики. | |||

Функциональные компетенции: | |||

стратегическое управление. | |||

управление рисками и руководство деятельностью. | |||

управление результативностью деятельности. | |||

оценка эффективности деятельности. | |||

финансовый менеджмент. | |||

финансовая отчетность. |

Окончание табл. 1.1

Квалификационные требования. | IMA* | США** | ICMA*** |

принятие управленческих решений. | |||

лидерство. | |||

коммуникативность. |

*1МЛ (Institute of Management Accountants) — Институт бухгалтеров управленческого учета.

**С1МА (Chartered Institute of Management Accountants) — Сертификационный институт бухгалтеров управленческого учета.

***ICMA (Institute of Certified Management Accountants) — институт сертифицированных бухгалтеров управленческого учета.

Все институты поддерживают и продвигают квалификацию — профессиональный бухгалтер управленческого учета {СМА — Ceitified Management Accountant).

Квалификационные требования определяют круг лиц, которые могут стать членами профессионального института. Это люди, обладающие высшим образованием, имеющие опыт работы как минимум три года, сдавшие профессиональные экзамены, способные выполнять определенные функциональные обязанности, соблюдающие кодекс профессиональной этики.

Наиболее распространенные дисциплины, включенные в блок профессионального экзамена:

- • принятие внешних решений на основе публичной финансовой отчетности;

- • планирование, бюджетирование и прогнозирование;

- • управление эффективностью;

- • управление расходами;

- • внутренний контроль;

- • анализ финансовой отчетности;

- • корпоративные финансы;

- • принятие операционных управленческих решений;

- • принятие инвестиционных управленческих решений;

- • риск-менеджмент;

- • профессиональная этика.

Профессиональные экзамены принимаются на регулярной основе ежегодно. Они носят независимый характер, проводятся в соответствии с требованиями к сдаче, охватывают достаточно большой объем профессиональных знаний.

Особое внимание уделяется знаниям кодекса профессионального поведения. Все члены профессионального сообщества должны знать и соблюдать требования кодекса профессиональной этики. Контроль его соблюдения осуществляют непосредственно члены организаций. Нарушителям кодекса профессионального поведения грозит исключение из рядов организации без права заниматься профессиональной деятельностью в сфере управленческого учета.

Вопросы практики

Выдержка из кодекса профессиональной этики CIMA

Все члены Института должны соблюдать Кодекс профессиональной этики, не допускать непрофессионального поведения.

Целью Кодекса является признание того, что профессиональные бухгалтеры управленческого учета будут работать, но самым высоким стандартам профессионализма для достижения высочайшего уровня производительности в общественных интересах.

Кодекс имеет одинаковую силу для всех членов и зарегистрированных студентов, вне зависимости от сферы деятельности в промышленности, торговле, государственном секторе, общественных организациях или обучении.

Основными принципами этического профессионального поведения являются: целостность, объективность, профессиональная компетентность и добросовестность, конфиденциальность и профессиональное поведение.

Непрофессиональное поведение подразумевает иод собой проступок, совершенный любым членом института или зарегистрированным студентом, в форме несоблюдения правил членства в Институте или нарушения административного, уголовного или любого другого законодательства.

Примеры неправомерных действий:

- • формирование недостоверной информации управленческого учета, приведшее к административной или уголовной ответственности за ложные отчеты, или присвоение средств, таких как:

- • предоставление ложных ссылок, но ипотечным кредитам;

- • сознательные рекомендации финансовых активов неплатежных компаний для торговли на фондовом рынке;

- • осуществление неэффективных внутренних сделок;

- • осуществление деятельности при недостаточной компетентности;

- • неспособность производить точные расчеты, в том числе, но налогам;

- • неспособность обеспечить адекватные рекомендации;

- • участие в финансовых махинациях;

- • заинтересованные действия в конфликте интересов;

- • нарушение условий конфиденциальности;

- • клевета, если эго установлено решением суда;

- • агрессивное поведение при выполнении профессиональных обязанностей;

- • невыполнение решения суда;

- • использование недобросовестных методов при сдаче профессиональных экзаменов.

Члены института понимают и принимают на себя ответственность за качество предоставляемых услуг. Специальные знания профессиональных бухгалтеров управленческого учета делают потребителей их услуг зависимыми от них, поскольку они полагаются на объективность и целостность предоставляемой информации. К потребителям информации относятся работодатели, сотрудники, операционные кредиторы и инвесторы, покупатели, любые другие представители бизнеси финансовых кругов, правительство и экономика в целом, а нс только внутренние подразделения организаций. Это формирует общественный интерес в профессии.

Любой член Института должен сообщить о несоблюдении норм Кодекса этики в дисциплинарную комиссию Института.

Институт принимает жалобы на своих членов. Все желающие подать жалобу обязаны предоставить следующую информацию:

- • имя лица, на которое подана жалоба;

- • четкое и краткое резюме жалобы;

- • любую дополнительную документацию, которая обосновывает жалобу;

- • подтверждение о начале судебных разбирательств;

- • согласие на то, что вся предоставленная документация может быть представлена другой стороне и третьей стороне.

Вопрос

Насколько вы соответствуете предъявляемым профессиональным требованиям?

Все современные профессиональные институты, объединяющие специалистов управленческого учета, имеют национальные корни. Например, IMA создан в г. Буфало, США, в 1919 г. как национальная ассоциация бухгалтеров, но учету расходов. США основан в Англии в результате преобразования Профессионального института управления расходами и стоимостью, учрежденного в 1919 г. Все они стремятся к распространению своего опыта на международном уровне, создавая отделения в разных странах мира, включая Россию.

Профессиональные требования к специалистам управленческого учета и сферы их ответственности на практике определяются работодателями.

Вопросы практики

Требования, предъявляемые работодателями в объявлениях о найме специалистов управленческого учета на работу.

Профессиональные требования:

- • как минимум два года опыта работы в динамической рабочей среде;

- • понимание систем бухгалтерского учета в целом и его отдельных объектов: инвестиций, запасов, производства, продаж;

- • опыт работы со специальными сложными программными продуктами SAP, бухгалтерски ми приложениями;

- • опыт использования бухгалтерской информации на управленческом уровне;

- • опыт совершенствования процессов в бухгалтерской среде;

- • опыт калькулирования;

- • опыт работы с различными валютами;

- • хорошее знание передовых возможностей пакета MS Office;

- • знание инструментов моделирования, навыков построения финансовых моделей и их использования для поддержки бизнеса в процессе принятия решений;

- • умение работать в условиях изменяющихся сроков предоставления информации, а также решать стандартные рутинные задачи;

- • способность подготавливать управленческую отчетность в установленные сроки. Коммуникативные требования:

- • опыт работы по управлению конфликтами, выполнение ежемесячных задач;

- • способность работать иод давлением и сохранять спокойствие в стрессовых ситуациях;

- • умение расставлять приоритеты и управлять противоречивыми приоритетами;

- • готовность к изменениям;

- • способность креативно и прагматично решать проблемы;

- • энтузиазм, целеустремленность и внимательность к деталям;

- • высокая организованность, умение предвидеть потребности и требования клиентов;

- • умение брать на себя инициативу, когда это необходимо;

- • умение работы в команде;

- • отличные навыки межличностного общения, высокий профессионализм, способность представить результаты нефинансовому персоналу;

- • умение работать с требовательными людьми, не имеющими специальной финансовой подготовки;

- • возможность создавать и поддерживать отношения на всех уровнях;

- • умение работать с деловыми партнерами, инвесторами, акционерами по представлению, мониторингу и сообщению результатов реализации бизнеспреимуществ;

- • поведение с учетом положений теории поведенческих финансов;

- • навыки общения в письменной и устной формах.

Вопрос

Насколько вы соответствуете предъявляемым работодателями профессиональным требованиям?

Вопросы практики

Сферы профессиональной ответственности, определяемые работодателями в объявлениях по найму специалистов по управленческому учету:

- • прогнозирование и бюджетирование — организация подготовки и анализ бюджетов, построение прогнозов и динамичных прогнозов с использованием соответствующих инструментов;

- • разработка бизнес-планов;

- • ведение счетов управленческого учета ежемесячно;

- • анализ данных счетов управленческого учета: но центрам расходов и каналам прибыльности;

- • подготовка баланса и контроль расходов;

- • обеспечение выполнения требований налогового законодательства: НДС, подоходный налог с физических лиц и национальные страховые платежи;

- • осуществление записей и подготовка отчетов о финансовых операциях, обеспечение соответствующего контроля их правильности, полноты и направленности на смягчение бизнес-рисков;

- • ведение учета себестоимости продаж;

- • обработка внутригрупповых операций и согласование с внутригрупповыми счетами;

- • размещение накоплений и средств, полученных в счет предварительной оплаты;

- • поддержка подразделения по продажам и дистрибуции информацией о тенденциях в показателях производительности, динамики изменения рынка;

- • поддержка управления фондовыми финансами: сверка оперативных данных о финансовых вложениях с данными бухгалтерского учета, проведение анализа рынка для определения состояния финансов группы, поддержка и проведение два раза в год критических обзоров;

- • проведение финансового анализа, подготовка ежемесячно/ежеквартально комментариев по итогам анализа отклонений фактических данных от планов, прогнозов и бюджетов;

- • обсуждение с линейными менеджерами на сжсмссячной/сжсквартальной основе результатов анализа выполнения бюджетных показателей;

- • подготовка комментариев и брифингов для правления, объяснение структуры и динамики доходов и расходов, результатов выполнения бюджета в рамках контроля над расходами;

- • подготовка финансовых презентаций;

- • контроль за достижением стратегических целей;

- • повышение эффективности деятельности финансового отдела, но разработке новых систем и процедур управления финансами;

- • обеспечение поддержки информацией при принятии управленческих решений в целях максимизации акционерной стоимости, достижения положительных финансовых результатов;

- • поддержка бизнеса, подготовка ежеквартального прогноза, контроль бюджетного процесса; критический обзор предложений, сделанных линейными руководителями.

- • моделирование и анализ средних и долгосрочных финансовых прогнозов;

- • контроль над подготовкой ежемесячной отчетности, включая подготовку регистров /журналов, выверку счетов и порядка ведения бухгалтерского учета;

- • оптимизация и автоматизация финансового контроля. Обзор ежемесячных отчетов по мониторингу, построение прогнозов и выявление основных рисков, угрожающих выполнению финансового плана;

- • оказание помощи в развитии и укреплении внутреннего контроля;

- • подготовка отчетности, включая еженедельную отчетность, но ключевым финансовым и нефинансовым показателям бизнес эффективности (КРГ).

Вопрос

Готовы ли вы взять на себя ответственность по организации и ведению управленческого учета?