Преимущества и недостатки центров ответственности

Разработка ключевых показателей эффективности является сложным процессом. Ошибки в их определении, неправильное соотношение количественных и качественных требований могут привести к формированию ложных стимулов. Например, использование в качестве KPI разработчиков программного обеспечения (ПО) такого показателя, как количество исходных строк кода, приводит к их копированию и вставке в конструкции… Читать ещё >

Преимущества и недостатки центров ответственности (реферат, курсовая, диплом, контрольная)

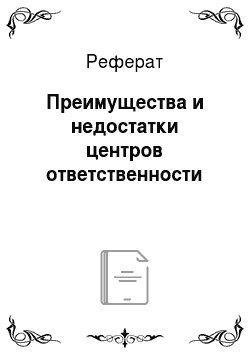

Основным преимуществом центров ответственности является преодоление поведенческих проблем управления. Недостатки центров ответственности выражаются в том, что сотрудники низшего и среднего уровней управления заинтересованы прежде всего в учете их индивидуальных достижений. Акцент на достижения отдельных лиц и отдельных сегментов приводит к возникновению так называемых дымоходов организации, не обеспечивающих направление энергии на достижение общих целей, или функциональных бункеров, игнорирующих взаимосвязи в рамках организации. Сотрудники различных структурных функциональных подразделений конкурируют между собой как внутри подразделений, так и между ними. Оптимизировать личные достижения проще, чем достигать общих оптимальных показателей организации в целом (рис. 1.3).

Рис. 1.3. Преобладание личных целей над целевой функцией

Из рис. 1.3 видно, что во всех трех подразделениях организации нет общей цели — они заняты решением только своих задач, что создает так называемые дымоходы организации, препятствующие направлению энергии на достижение общей цели.

Измеримость результатов деятельности центров ответственности является обязательным условием его выделения в системе управленческого учета. Для измерения используются различные показатели эффективности деятельности. Каждый выбранный показатель должен количественно описывать локальные, поставленные перед центром ответственности цели в рамках единой целевой функции.

Вопросы практики

Целевые показатели центров ответственности

Центр доходов. | Центр расходов. | ||

Полномочия. | Целевые показатели. | Полномочия. | Целевые показатели. |

Формирование политики продаж, в том числе ценовой политики, системы бонусов и скидок; системы расчетов с покупателями — объем предварительной оплаты, продолжительность отсрочки платежа. |

но целевым сегментам рынка, видам продукции; каналам продвижения;

| Управление рациональным и эффективным использованием ресурсов в целях получения экономических выгод. |

|

Организация управленческого учета по центрам ответственности позволяет устанавливать, измерять и контролировать выполнение показателей сводного бюджета, достижение запланированных значений KPI в случае их использования.

Разработка ключевых показателей эффективности является сложным процессом. Ошибки в их определении, неправильное соотношение количественных и качественных требований могут привести к формированию ложных стимулов. Например, использование в качестве KPI разработчиков программного обеспечения (ПО) такого показателя, как количество исходных строк кода, приводит к их копированию и вставке в конструкции программного обеспечения, что влечет за собой неоправданное расширение баз кода. В результате вместо роста эффективности создаются базы кода, которые трудно поддерживать, понимать и изменять в случае необходимости.

Результатом применения методологии и эффективной организации управленческого учета является управленческая отчетность.