Регулирование наличного денежного обращения

Профессор О. И. Лаврушин различает понятия «денежное обращение», «денежный оборот», «платежный оборот». Под платежным оборотом автор понимает «процесс движения средств платежа, применяемых в данной стране», где средствами платежа являются не только деньги в наличной и безналичной формах, но и различные активы, например чеки, депозитные сертификаты, векселя. Денежный оборот представляет собой… Читать ещё >

Регулирование наличного денежного обращения (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • о современных тенденциях развития наличного денежного обращения;

- • в чем состоит особенность структуры денежного оборота и наличноденежного обращения в России;

- • в чем заключаются преимущества и недостатки использования наличных денег в современном техногенном обществе;

- • проблемы оптимальности денежной эмиссии;

уметь

- • определять уровень достаточности денег в экономике;

- • оценивать индикаторы, с помощью которых анализируется наличное денежное обращение;

владеть

• методами оценки взаимосвязи денежной эмиссии с политикой стимулирования экономического роста.

Особенности организации налично-денежного обращения в России

Согласно ст. 75 Конституции РФ, основными функциями Банка России являются защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со ст. 4 Закона о Центральном банке Банк России монопольно осуществляет эмиссию денег и организует наличное денежное обращение.

Это интересно

Наряду с банкнотами Банка Англии в налично-денежном обращении Великобритании находятся также банкноты, эмитируемые Банком Шотландии (Bank of Scotland); Королевским банком Шотландии (The Royal Bank of Scotland); Клайдсдейл-банком (Clydesdale Bank); Банком Северной Ирландии (Bank of Ireland); Северным банком (Northern Bank) и Ольстерским банком (Ulster Bank). Кроме того, в налично-денежном обращении Великобритании находятся банкноты, выпущенные Первым трастовым банком (First Trust Bank). Банкноты вышеуказанных банков конвертируются таким же образом, как и банкноты Банка Англии, по курсу фунта стерлингов. Таким образом, помимо Банка Англии, некоторым другим банкам Соединенного Королевства также предоставлено право на эмиссию собственных денег (не только безналичных, но и банкнот), номинированных в фунтах стерлингов (естественно, при соблюдении определенного порядка). Причем внешний вид банкнот, эмитируемых Банком Англии, существенно отличается от вида банкнот, выпускаемых в обращение другими банками Соединенного Королевства.

Денежное обращение является частью финансовой системы, поэтому в литературе можно встретить разные его определения. Некоторые авторы считают, что термин «денежное обращение» применяется только к обращению наличных денег, движению их из рук в руки. Другие авторы для характеристики отношений, объектом которых являются безналичные деньги, предлагают использовать термин «денежный оборот». Некоторые авторы под наличным денежным обращением понимает закрепленный в нормативных документах Центрального банка России порядок:

- • эмиссии денег,

- • движения денег в форме монет и банкнот,

- • выполнения деньгами функций средства обращения и платежа,

- • изъятия их из обращения.

Профессор О. И. Лаврушин различает понятия «денежное обращение», «денежный оборот», «платежный оборот». Под платежным оборотом автор понимает «процесс движения средств платежа, применяемых в данной стране», где средствами платежа являются не только деньги в наличной и безналичной формах, но и различные активы, например чеки, депозитные сертификаты, векселя. Денежный оборот представляет собой часть платежного оборота, непрерывное движение денег в наличной и безналичной формах. Составной частью денежного оборота является денежное обращение, которое включает оборот наличных денег. Только наличные деньги могут обращаться, т. е. должен происходить переход прав собственности от одних субъектов рынка к другим. Таким образом, платежный оборот и денежный оборот отличаются друг от друга уникальными для каждого оборота структурными элементами: наличным обращением и обращением финансовых инструментов, которые не входят: первые — в платежный оборот, вторые —в денежный, не являясь деньгами.

В законодательстве РФ юридически не закреплены понятия денежной эмиссии, денежного обращения и денег — наличных, безналичных и депозитных. Однако согласно ст. 130 ГК РФ деньги представляют собой движимое имущество, т. е., как упоминалось ранее, происходит непрерывный переход прав собственности на них в процессе совершения платежа. Важным документом является Федеральный закон от 10.07.2002 № 86 «О Центральном Банке Российской Федерации (Банке России)». Положения данного закона дублируют некоторые положения Конституции, но также учитывают то, что ЦБ РФ совместно с Правительством Российской Федерации осуществляет разработку важного для организации наличного денежного обращения документа: «Основных направлений единой государственной денежно-кредитной политики». Анализируя в данном документе показатели, характеризующие денежную массу, Центральный Банк принимает решения о процессе регулирования НДО.

Положением № 538-П Центральный банк закрепляет роль и функции территориальных учреждений в организации НДО. Согласно этому положению территориальные учреждения осуществляют кассовое обслуживание кредитных организаций, ведут учет эмиссионных операций, изымают из обращения ветхие банкноты и дефектные монеты и уничтожают их, проводят экспертизы подлинности банкнот, а также способствуют внедрению новых технических средств для обработки наличных денег.

В процессе анализа современного состояния и перспектив развития наличного денежного обращения необходимо отметить тот факт, что вопрос об источнике возрастания количества денег в обращении был ключевым на протяжении всей истории экономической мысли. Разные школы отвечали на него соответственно тем условиям, в которых они находились, и в соответствии с существующей денежной системой.

Так, в условиях золотого стандарта, когда золото являлось монетарным активом, возрастание количества денег в обращении обусловливалось ростом ВВП с последующим возрастанием количества монетарного золота в Центральном банке.

Несмотря на изменения типа денежной системы, банки продолжали позиционировать себя именно как эмиссионные центры, т. е. эмитировать наличные денежные средства в зависимости от пополнения своих активов. Только эти активы были разными у стран со свободно конвертируемой валютой и у стран, у которых национальная валюта не была таковой.

Центральные банки первой группы стран в качестве своих активов имели преимущественно государственные долговые обязательства и в небольшой степени запасы золота. Данные страны на Ямайской конференции приняли на себя обязательства обеспечивать внешний рыночный оборот своей национальной валютой. Наличие дефицита госбюджета в указанных странах обусловливало постоянный рост государственного долга. Этот долг возникал у государств посредством продажи ими своих долговых обязательств. А основным приобретателями этих обязательств выступали центральные банки. Долговые обязательства государств центральные банки приобретали на эмиссионные средства. Попадая в госбюджет, а из него бюджетополучателям, данные средства тем самым вводились в оборот.

В условиях денежной системы рыночного типа количество денег в обращении связывают с теорией банковского (денежного) мультипликатора.

Денежный мультипликатор — коэффициент, характеризующий процесс приращения денег на счетах коммерческих банков. Каналом денежной мультипликации в таком случае является кредитный канал. Так, коммерческие банки, получив кредит от Центрального банка России, предоставляют кредиты своим клиентам, тем самым достигая мультипликативного эффекта. Регулирует этот процесс Банк России — через уровень ключевой ставки и норму обязательных резервных отчислений на депозиты, привлеченные банками. В экономической теории коэффициент мультипликации рассчитывается по формулам:

Вопрос об источнике возрастания количества денег в обращении также интерпретирует и отечественная школа, связывая его с созданием ВВП.

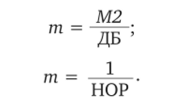

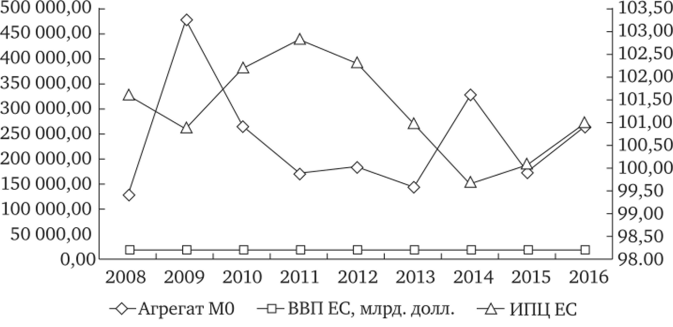

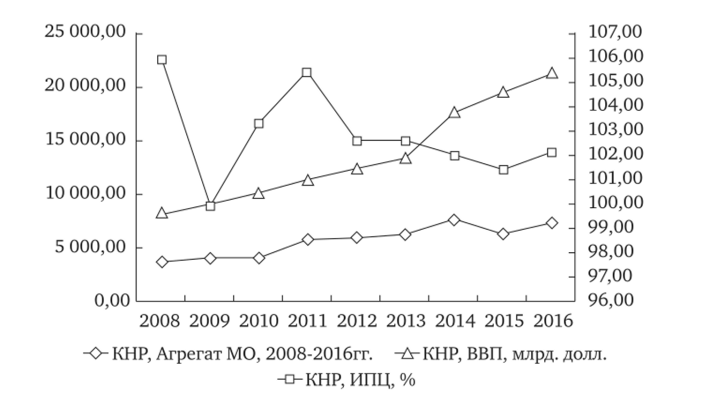

Анализ взаимосвязи количества денег в обращении по росту одного из компонентов денежной базы, агрегату МО с ВВП по развитым странам (рис. 10.1.1, 10.1.2, 10.1.3), показал, что ВВП постоянно растет, тогда как количество наличных денег изменяется непредсказуемым образом.

Рис. ТОЛ Л. Динамика ВВП, ИПЦ и агрегата МО в ЕС, 2008—2016 гг.

В развитых странах среднегодовой прирост денежной базы за 2008— 2016 гг. не оказывал влияния на рост уровня монетизации. В странах, центральные банки которых активно насыщали экономику деньгами, монетизация росла теми же темпами, что и в странах, где наращивание денежного предложения было более сдержанным.

В России коэффициент монетизации экономики постоянно растет (рис. 10.1.4.) на протяжении всего периода с 2000 по 2016 г. Переход к свободному плаванию рубля и инфляционному таргетированию, умеренно жесткая антиинфляционная политика не снизили монетизацию.

Рис. 10.1.2. Динамика ВВП, ИПЦ и агрегата МО в США, 2008—2016 гг.

Рис. 10.1.3. Динамика ВВП, ИПЦ и агрегата МО в КНР, 2008—2016 гг.

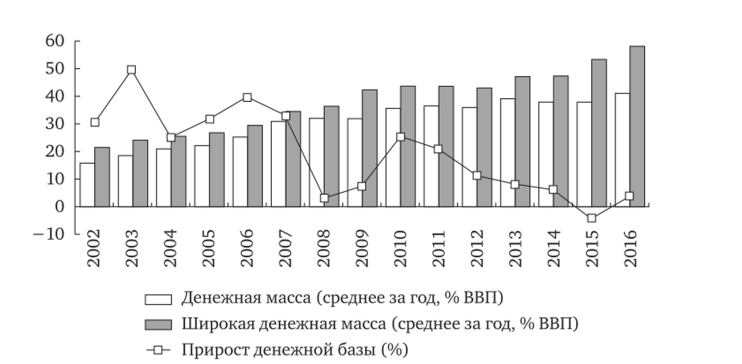

Широкая денежная масса, выраженная в процентах от ВВП, стабильно увеличивалась с 43% ВВП в 2012 г. до 58% ВВП в 2016 г. даже в условиях конца 2014 г., когда ЦБ РФ перешел к политике высоких процентных ставок. Похожую динамику демонстрирует показатель монетизации, определяемый как отношение М2 к номинальному ВВП. Таким образом, не следует считать, что есть какая-либо связь между увеличением количества денег в обращении или мягкостью монетарного режима, насыщением экономики деньгами и экономическим ростом. Прослеживаются только устойчивые связи между ростом денежной базы и ростом потребительских цен. В противном случае рост денежной базы должен.

Рис. ЮЛА. Коэффициент монетизации и прирост денежной базы в России в 2000—2016 гг.

был приводить к росту монетизации. Таким образом, искусственное насыщение финансового рынка ликвидностью не определяет экономический рост и инвестиционную активность. Для этого необходимы инвестиции в человеческий капитал, уменьшение доли государства в экономике, увеличение частного предпринимательства, в том числе малого и среднего бизнеса, создание добавленной стоимости в конкурентных отраслях производства, технологические инновации.

Организация наличного денежного обращения в разных странах зависит от организационной структуры Центрального банка. Существует четыре модели организации НДО:

- • Централизованная. Модель, в которой Центральный банк своими силами выпускает, хранит, распределяет и инкассирует наличные денежные средства.

- • Модель совместного предприятия. В данном случае все операции с наличностью проводятся Центральным банком совместно с поставщиками платежных услуг. При такой организации НДО издержки ниже, чем в первой модели.

- • Модель делегирования предполагает передачу некоторых функций по инкассации и контролю подлинности полностью к коммерческому сектору.

- • Модель перевода применяется в случае полного принятия на себя ответственности со стороны поставщиков услуг за организацию и контроль наличного денежного обращения, кроме эмиссии.

Центральный банк России как эмиссионный центр осуществляет не только выпуск наличных денег в обращение, но и их изъятие, а также регулирование налично-денежного обращения. Эмиссия наличных денег является одним из средств осуществления единой государственной денежно-кредитной политики. Основные ее направления разрабатываются Банком России совместно с Правительством и утверждаются Федеральным собранием Российской Федерации. В числе прочих они содержат целевые ориентиры денежной массы, денежной базы, инфляции, процентных ставок, изменения международных резервов.

В процессе организации НДО центральный банк должен руководствоваться следующими принципами:

- • номинала (официальная денежная единица РФ — рубль, который равен 100 копейкам; производство и выпуск других денег на территории России запрещено);

- • необеспеченности (официального соотношения между рублем и драгоценными металлами не установлено);

- • монополии (выпуск наличных денег в обращение и их изъятие осуществляется исключительно Банком России);

- • уникальности (российский рубль — единственное законное платежное средство на всей территории РФ, его подделка незаконна);

- • безусловной обязательности (билеты Банка России должны приниматься для осуществления расчетов повсеместно, также они обеспечены активами ЦБ РФ и являются его обязательствами);

- • обмена (Банк России должен беспрепятственно обменивать ветхие и поврежденные банкноты);

- • нормативного регулирования (решения о выпуске новых банкнот и монет и об изъятии из обращения старых принимает Совет директоров Банка России; им же утверждаются номинал и образцы новых денежных знаков).

Кроме выпуска наличных денег в обращение к вопросу организации налично-денежного обращения относится прогнозирование объемов денежной наличности. Центральный Банк РФ уполномочен регулировать, анализировать и контролировать эти процессы посредством принятия соответствующих указаний, положений и инструкций на основе данных о состоянии экономики в целом и области налично-денежного обращения.

Прогнозирование объемов денежной наличности Банк России делегировал своим территориальным учреждениям, которые в своей деятельности должны:

- 1) следовать тенденциям налично-денежного обращения;

- 2) оценивать развитие безналичных расчетов;

- 3) анализировать происходящие изменения в экономике страны;

- 4) следить за изменением индекса потребительских цен;

- 5) выявлять источники поступления денег в кассы кредитных организаций и анализировать пути их использования.

Роль Банка России в организации налично-денежного обращения заключается в том, чтобы:

- 1) устанавливать единые правила, нормы и требования денежного обращения для всех субъектов экономических отношений;

- 2) анализировать спрос на деньги со стороны участников экономических отношений и вовремя удовлетворять их потребности в наличных деньгах;

- 3) контролировать состояние банкнот и монет, вовремя изымать ветхие денежные знаки из обращения;

- 4) анализировать состояние рынка, купюрное строение и приводить номинальный ряд в соответствие потребностям рынка;

- 5) осуществлять единую государственную денежно-кредитную политику;

- 6) воздействовать на денежный спрос посредством экономических методов;

- 7) контролировать деятельность банков в организации денежного обращения.

В целях анализа и прогнозирования наличного денежного обращения Банком России проводится мониторинг отдельных экономических и денежно-кредитных индикаторов, влияющих на наличное денежное обращение, в том числе мониторинг не только индикаторов экономики России, но и конъюнктуры на внешних рынках.

Индикаторы, характеризующие наличное денежное обращение, можно разделить на прямые и косвенные.

К прямым экономическим индикаторам относятся: оборот розничной торговли, объем платных услуг населению, денежные доходы населения, в том числе размер средней заработной платы и пенсии, а также уровень безработицы и др. Среди денежно-кредитных индикаторов, прямо влияющих на наличное денежное обращение, можно отметить размер купли-продажи иностранной валюты физическими лицами, а также объем рублевых вкладов физических лиц.

Вместе с тем существуют также и другие экономические и денежнокредитные индикаторы, которые в меньшей мере, но все-таки оказывают влияние на наличное денежное обращение. К таким косвенным индикаторам, в частности, относятся ВВП, индекс потребительских цен, цена на нефть, размер внешнего долга, объем международных резервов Российской Федерации, размер ставки рефинансирования Банка России, объем вкладов физических лиц в иностранной валюте, курсы доллара и евро к рублю и др.

Важным показателем экономической «зрелости» денежного оборота любого государства является показатель его структуры — соотношения доли наличных и безналичных денег в обороте в расчетах за товары и услуги. Чем выше доля наличных денег и больше посредников в процессе доставки денег от конечного потребителя до организации, оказавшей услуги, тем выше роль потерь и ниже доля собираемости платежей, тем больше места для коррупции и непрозрачных схем, противоречащих законодательству (рис. 10.1.5).

Банк России не дает прямой отчетности по агрегату Ml (средства обращения), поэтому разницу в соотношении наличной и безналичной денежной массы количественно можно оценить по агрегату М2. Так, доля наличных денег в агрегате М2 в США составляет около 10%, в Российской Федерации — около 30%.

Рис. 10.1.5. Динамика масштабов использования наличных и безналичных средств в экономике России, млрд руб.

Изменение соотношения наличных и безналичных денег во многом зависит от создания в национальной платежной системе эффективных платежных инструментов, делающих привлекательным для населения перевод денег из наличной формы в безналичную.

Рис. 10.1.6. Динамика изменения объема безналичных и наличных операций.

Как видно на рис. 10.1.6, в 2016 г. объем операций по снятию наличных всего лишь в 1,5 раза превышал это значение к значению 2012 г., тогда как объем безналичных операций, за этот же период увеличился в 4,5 раз. Связано это с удобством проведения подобных операций, все более широким распространением возможности безналичной оплаты различными организациями, а также общего повышения финансовой грамотности населения.

Согласно социологическому исследованию, проведенному Банком России в 2015 г., наличными деньгами при оплате товаров и услуг предпочитают пользоваться 70% человек. В 2009 г. данный показатель составлял 90,2%. Постепенное снижение доли наличных денег объясняется все большим продвижением банками альтернативных способов оплаты и предоставления доступа к удаленным способам осуществления платежей. Но несмотря на это наличные деньги пользуются большим доверием у общества, что было нетрудно заметить в период «набега» на банки в декабре 2014 г.

На 1 января 2017 г. в обращении находилось 8802,3 млрд руб., это на 3,2% больше по сравнению с прошлыми значениями. Если учитывать снижение ВВП, то можно определить либо монетарную составляющую инфляции, либо увеличение расчетов наличными деньгами. Удельный вес банкнот, в общей сумме наличных денег, составляет 98,99%. Самая популярная банкнота имеет номинал 5 тыс. руб. и в общей сумме купюр составляет 72,4%.

Основной недостаток наличных денег — существование способов по выпуску поддельных денежных знаков Банка России. За 2016 г. было выявлено 61 тыс. поддельных денежных знаков. Самой популярной подделкой остается купюра с самым большим номиналом — 5 тыс. руб. В общем объеме данная купюра занимает около половины всех подделок.

Это интересно

В сфере ЖКХ Москвы, где большая часть платежей достаточно долгое время была в наличной форме, собираемость платежей по предприятиям жилищно-коммунального хозяйства составляла 60—80%. Когда была введена система автоматизированного сбора платежей и расчетов, собираемость платежей дошла до 100%.

Появляющиеся сетевые платежные системы, мобильные платежи, платежные терминалы cash-in и т. п. раньше не были связаны с индивидуальными банковскими счетами клиентов и только усугубляли проблему высокой доли наличных денег в денежном обращении, усложняли реализацию монетарной политики государства, но в связи с введением Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» все платежи и расчеты между физическими лицами и поставщиками услуг переведены в банки.[1][2]

- 3. Ограничение использования наличных средств в торгово-сервисных предприятиях — предоставление финансирования под инновации, льготы при уплате НДС, законодательные ограничения (Корея, Мексика, Италия, США, Нидерланды, Швеция, Норвегия).

- 4. Повышение эффективности и прозрачности при работе с наличностью — ужесточение стандартных требований и правил инкассации и хранения наличных средств (Финляндия, Канада, Австралия, Франция, Бельгия).

В процессе как перспективного, так и текущего планирования наличного денежного обращения особое внимание уделяется автоматизации процесса сбора и обработки данных в сфере наличного денежного обращения. Высокотехнологичные информационные системы позволяют в режиме реального времени получать данные о кассовых операциях, проводимых подразделениями центральных банков и отдельными коммерческими банками.

Получаемые с помощью таких систем данные позволяют эффективно проводить оценку текущего состояния наличного денежного обращения, планирования и организации перевозок денежной наличности, управления запасами, оценку рисков.

При этом не менее важную роль играет перспективное планирование потребности в денежной наличности. Планирование потребности в денежной наличности в Банке России осуществляется на основе прогнозных оценок по всем номиналам банкнот и монет. В последние годы все активнее применяется прогнозирование с использованием эконометрических моделей.

Причем приоритетность отдается авторегрессионным моделям, основанным на оценке числовых рядов, представляющих динамику операций с денежной наличностью. Корреляционно-регрессионные модели, основанные на оценке числовых рядов, представляющих динамику макроэкономических показателей и их влияния на потребность в денежной наличности, используются реже. Схожая практика применения экономико-математических инструментов анализа отмечается и за рубежом. Однако высокая точность прогноза достигается только в условиях стабильности денежного обращения и сохранения сложившихся тенденций.

- [1] Это интересно В мире принимаются различные меры по рационализации денежного оборота («война с наличностью»),

- [2] Сокращение объемов выплат наличными средствами — выплата заработной платы, социальных пособий и пенсий через банковские счета или предоплаченные карты на государственном и корпоративном уровне (Италия, Бразилия, Мексика). 2. Повышение эффективности проводимых регулярных платежей —использование банковских карт во всех государственных организациях, развитие услуги прямого дебета при оплате коммунальных услуг, создание стимулов для развития электронных платежей при оплате корпоративных счетов (Бразилия, Саудовская Аравия).