Расходы страховой организации

Расходы страховой организации в целом составляют себестоимость страховой услуги. Специфика страхового дела обусловливает необходимость разделения себестоимости на планируемую (расчетную) и фактическую. Планируемая (расчетная) себестоимость страховой услуги есть себестоимость, закладываемая в страховой тариф (цена страховой услуги) на тот или иной вид страхования и представленная в виде его… Читать ещё >

Расходы страховой организации (реферат, курсовая, диплом, контрольная)

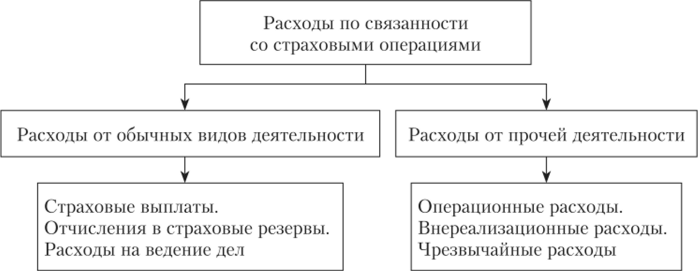

В ходе своей деятельности страховщик несет определенные расходы (рис. 4.3). В широком смысле их можно определить как финансовые затраты, которые несет страховая организация при осуществлении своей уставной деятельности и предоставлении страховой защиты. В узком смысле (ПБУ) — как уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Рис. 4.3. Классификация расходов от деятельности страховщика.

Можно выделить несколько признаков в зависимости от целей управления: по отношению к основной деятельности, времени осуществления, целевому назначению.

По отношению к основной деятельности различают расходы, связанные или не связанные со страховыми операциями:

- • расходы от обычных видов деятельности;

- • расходы от прочей деятельности.

К расходам от обычных видов деятельности страховщика относятся страховые выплаты, отчисления в страховые резервы, расходы на ведение дела.

Основной статьей расходов, связанных с исполнением договоров страхования и сострахования, являются страховые выплаты (оплаченные убытки или урегулированные претензии). В случаях досрочного прекращения или изменения договоров страховщик несет расходы, связанные с возвращением страхователям страховых премий и выплатой выкупных сумм.

Следующая по значимости статья расходов — отчисления в страховые резервы. Они предназначены для исполнения обязательств по страховым договорам в будущем. При проведении операций по перестрахованию страховщик несет затраты:

- • на перечисление взносов по рискам, переданным в перестрахование;

- • возмещение доли убытков по рискам, принятым в перестрахование;

- • уплату комиссионного вознаграждения и тантьемы.

Расходы, связанные с отчислением на проведение превентивных (предупредительных) мероприятий и создание соответствующего фонда (ФПМ), могут быть отнесены к этой статье расходов с определенными оговорками, о чем упоминалось при рассмотрении тарифной политики, в том числе структуры тарифной ставки.

Ведение страхового бизнеса сопровождается соответствующими административными расходами. У страховщика они называются расходами на ведение дел (Рв л). Эта группа расходов составляет значительную долю в общей сумме расходов страховой организации. В составе Рв д выделяются затраты, имеющие место на любом предприятии, и расходы, отражающие специфику страховой деятельности.

К этой группе прежде всего относятся расходы на ведение дел, необходимые для осуществления страховых операций:

- • комиссионные и брокерские вознаграждения (или посреднические затраты);

- • затраты на оплату труда работников страховой организации, занятых оформлением документации по страховым договорам, и связанные с ними отчисления на социальные нужды (фонды социальной защиты населения);

- • амортизационные отчисления и затраты на ремонт основных средств, используемых при осуществлении операций по страховым договорам;

- • оплата услуг экспертов, сюрвейеров (предстраховой сюрвей), медицинских учреждений;

- • оплата услуг по предоставлению статистических данных.

К расходам на ведение дел, напрямую не связанных со страховой деятельностью, относятся:

- • административно-управленческие расходы;

- • представительские расходы;

- • затраты по добровольному страхованию своих работников и имущества;

- • амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- • арендная плата за помещения общехозяйственного назначения;

- • расходы по оплате информационных, аудиторских, консультационных и иных услуг.

К расходам, связанным с инвестиционной деятельностью, относят:

- • затраты, связанные с предоставлением за плату во временное пользование активов организации;

- • расходы, связанные с продажей объекта инвестирования и финансовых вложений;

- • расходы по управлению инвестициями (содержание структурного подразделения, занятого управлением инвестициями).

Второй группой расходов, выделенной по признаку «отношение к основной деятельности», являются расходы от прочей деятельности. Они, так же как и доходы, подразделяются на операционные, внереализационные и чрезвычайные. В состав операционных расходов включаются: расходы на ведение дел страховщика; расходы, связанные с инвестиционной деятельностью; другие расходы, не имеющие непосредственного отношения к страховой деятельности.

Примерами таких расходов являются:

- • вознаграждения состраховщику по договорам сострахования;

- • расходы, связанные с оказанием услуг различного типа посредников (страхового агента, сюрвейера, аварийного комиссара);

- • расходы, понесенные по выставлению регрессного иска;

- • расходы, связанные с продажей основных средств, материальных ценностей и других активов;

- • расходы, связанные с привлечением в аренду активов;

- • проценты, уплачиваемые организацией за предоставление в пользование денежных средств (кредитов, займов);

- • причитающиеся к уплате суммы отдельных видов налогов и сборов.

Состав внереализационных и чрезвычайных доходов и расходов страховщика аналогичен по своему составу доходам и расходам в других нестраховых организациях.

Могут быть иные подходы к видовому разделению расходов. Например, по времени осуществления или последовательности финансирования выделяют:

- • расходы, которые предваряют заключение страхового договора;

- • расходы, осуществляемые при заключении договора и в процессе его ведения;

- • расходы страховщика при наступлении страхового случая, окончании срока договора или истечении срока страхования.

Соизмерение доходов и расходов должно производиться по однородным группам операций.

Некоторые специалисты по последовательности финансирования подразделяют расходы на единовременные и текущие. До момента продажи страхового продукта (до заключения договора) страховая организация несет затраты по рекламе, продвижению товара на рынок, на подготовку договоров (разработка условий страхования, расчет тарифов, выпуск бланков), оплату экспертов по оценке рисков (предстраховой сюрвей), финансирование консультационных работ и т. д.

Заключение

договора (андеррайтинг), его ведение и исполнение сопровождаются значительными расходами. Это оплата труда работников по заключению договора (сделки), сбору страховых премий (инкассация), обслуживанию страхователей — клиентов фирмы. К этой группе относятся расходы по выплате комиссионного вознаграждения агентам (посредникам), оплата труда сотрудников по обработке договоров, а также расходы по ведению договора (например, транспортные расходы агента).

По целевому назначению или содержанию проводимых операций выделяют расходы, осуществляемые при подготовке и заключению договора, исполнении договора, ведении договора.

К расходам по подготовке и заключению договора относят затраты по разработке новых условий страхования, по привлечению новых клиентов (аквизиционные расходы), а также комиссионные расходы, расходы на оплату услуг по оценке риска (андеррайтинга) и другие предварительные расходы. Исполнение договора обеспечивается созданием резервов и осуществлением выплат по страховым случаям, включая расходы по перестрахованию и инвестициям. К расходам по ведению договоров можно отнести расходы по управлению договорами и административные расходы, в том числе арендную плату, а также прочие платежи и убытки (например, налоги, уплачиваемые страховщиками; убытки от реализации активов страховой организации).

При определении состава доходов и расходов (от обычных видов деятельности, операционных, внереализационных, а также чрезвычайных доходов) страховые организации руководствуются следующими документами:

- • Планом счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций (ПБУ);

- • Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций;

- • Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности страховых организаций.

При начислении и оплате налогов страховые организации исходят из особого порядка признания доходов, их классификации и определения налогооблагаемой базы (ст. 293 гл. 25 НК РФ). При расчете налогооблагаемой базы для уплаты налога на прибыль предусмотрен иной, чем в бухгалтерском учете, порядок признания расходов страховщиков, их классификация и определение величины, учитываемой при налогообложении (ст. 294 гл. 25 НК РФ).

Расходы страховой организации в целом составляют себестоимость страховой услуги. Специфика страхового дела обусловливает необходимость разделения себестоимости на планируемую (расчетную) и фактическую. Планируемая (расчетная) себестоимость страховой услуги есть себестоимость, закладываемая в страховой тариф (цена страховой услуги) на тот или иной вид страхования и представленная в виде его структурных элементов — нетто-премии и нагрузки, уменьшенной на размер нормативной прибыли. Фактическая себестоимость — это себестоимость, реально складывающаяся по результатам прохождения страховых договоров. Она зависит от реальной убыточности страховой суммы, экономии/перерасхода средств на административно-хозяйственные цели, включая оплату ?[?руда работников. Величина себестоимости имеет существенное значение при определении финансового результата только по страховым операциям и выявлении налогооблагаемой базы.

Финансовый результат имеет сложный характер из-за специфики и разнообразия предоставляемых услуг страховой организацией. Страховой продукт — финансовая услуга, основной целью которой является финансирование риска страхователя, т.с. предоставление определенной суммы денежных средств в случае реализации данного риска. Сопоставление доходов и расходов показывает либо положительный, либо отрицательный результат. При этом последний не свидетельствует о плохом положении компании. Некоторые виды страхования могут иметь отрицательную рентабельность, которая может перекрываться как за счет собственно страховой, так и иной деятельности.

Финансовому результату в страховой деятельности может быть дано различное определение:

- • стоимостная оценка итогов хозяйственной деятельности страховых операций;

- • разница между доходами и расходами страховщика (в бухгалтерском учете);

- • сумма финансовых результатов, но разрешенным видам деятельности и иным операциям.

На финансовый результат страховой организации существенное влияние оказывает изменение размера страховых резервов.

Деятельность страховых организаций основана на инверсии (переворот). В страховании под этим подразумевается, что оплата страховой услуги предшествует факту предоставления страховой защиты.

Соответственно прибыль страховщика как финансовый результат можно рассматривать в двух аспектах:

- 1) прибыль нормативная, или прибыль в тарифах, — заложена в цене страховой услуги при расчете тарифа (элемент нагрузки к нетто-ставке). Она получается только, если на практике происходит отклонение фактического финансового результата от расчетной (или заложенной заранее) величины;

- 2) прибыль как конечный финансовый результат — определяется на основе сопоставления доходов и расходов, связанных с их получением от различных видов деятельности. Положительный результат зависит в первую очередь от инвестиционной деятельности, т. е. инвестиционного дохода. Могут влиять и другие факторы.

Наряду с прибылью и ее структурными элементами финансовая деятельность страховой организации может быть охарактеризована другими показателями. Обычно их разделяют на абсолютные и относительные коэффициенты (они будут рассмотрены далее). Анализ эффективности финансовой деятельности предполагает сопоставление фактических результатов, достигнутых в течение определенного периода, с планируемыми. Отечественная практика предусматривает планирование прибыли лишь при расчете тарифа на страховую услугу и предполагаемых расходов на продвижение нового страхового продукта. Зарубежные страховые компании составляют так называемый бюджет, включающий в себя основные прогнозные показатели по видам страхования. Исследование возможных отклонений прогнозных показателей от фактических результатов является функцией внутреннего аудита страховых компаний.