Расчет точного распределения совокупного ущерба в индивидуальных моделях методом свертки (композиции)

Для подсчета суммы трех случайных величин — составления закона распределения суммарного ущерба по портфелю — последовательно сложим сначала первые две случайные величины, а затем к полученному распределению прибавим третью случайную величину — ущерб по третьему договору страхования. Для подсчета суммы трех случайных величин — составления закона распределения суммарного ущерба по портфелю… Читать ещё >

Расчет точного распределения совокупного ущерба в индивидуальных моделях методом свертки (композиции) (реферат, курсовая, диплом, контрольная)

В индивидуальных моделях страховые выплаты, производимые страховой компанией, представляются как сумма выплат многим отдельным лицам. В большинстве случаев страховые выплаты отдельным лицам предполагаются независимыми. Поскольку суммарные выплаты Z представляют собой сумму независимых случайных величин, распределение случайной величины Z может быть определено с помощью классических теорем и методов теории вероятностей — использования свертки (композиции) случайных величин[1].

Непрерывные случайные величины

Если Х1 и Х2 две независимые случайные величины с функциями распределения FjCxj) и Е2(.г2), то функция и плотность распределения величины Z = Xt + Х2:

Применяя формулу свертки несколько раз, можно подсчитать функцию распределения или плотности любого количества слагаемых случайных величин.

Дискретные случайные величины

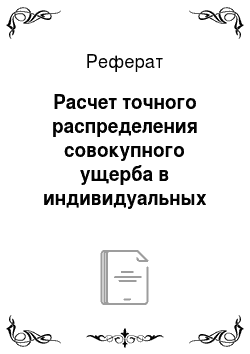

Если Хх и Х2 — независимые дискретные случайные величины, причем, как правило, целочисленные (выплаты в страховании либо являются целочисленными величинами, либо их можно представить такими), то работают с их законами распределения вероятностей:

Чтобы найти закон распределения суммы

необходимо просуммировать вероятности всех возможных вариантов, когда случайные величины Х{ и Х2 дают в сумме нужное значение:

необходимо просуммировать вероятности всех возможных вариантов, когда случайные величины Х{ и Х2 дают в сумме нужное значение:

(3.1).

(3.1).

ПРИМЕР 3.1

Портфель состоит из трех независимых однотипных договоров страхования неких крупных объектов, учитывающих:

- — гибель всего объекта, возможную с вероятностью 0,05 и при которой выплаты составляют 2 000 000 у.е.;

- — разрушение главного агрегата объекта, вероятность которого оценивают как 0,1 и выплаты равны 1 000 000 у.е.

Требуется найти:

- а) точное распределение суммарного ущерба по портфелю, используя метод сверток;

- б) размер рисковой премии, собираемой, но такому портфелю и обеспечиваемую собранной суммой вероятность неразорения страховой компании;

- в) суммарную рисковую надбавку, необходимую чтобы достичь вероятности неразорения 0,95.

Решение

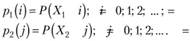

Итак, распределение ущерба по каждому из трех договоров имеет вид:

| 1 000 000 у.е. | 2 000 000 у.е. | |

| 0,85. | 0,1. | 0,05. |

Для сокращения и удобства записи распределений введем обозначение одной единицы страховой суммы 1 ЕСС = 1 000 000 у.е. Тогда распределение ущерба (в ЕСС) примет простой целочисленный вид:

| |||

| 0,85. | 0,1. | 0,05. |

а) Для подсчета суммы трех случайных величин — составления закона распределения суммарного ущерба по портфелю — последовательно сложим сначала первые две случайные величины, а затем к полученному распределению прибавим третью случайную величину — ущерб по третьему договору страхования.

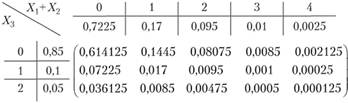

Для суммирования Х{ и Х2 — свертки последовательностей /?,(/) и p->(j) запишем матрицу совместного распределения Xj и Х2, каждый элемент которой представляет собой вероятность совместного наступления событий  которая, вследствие независимости случайных величин, равна произведению вероятностей:

которая, вследствие независимости случайных величин, равна произведению вероятностей:

Для удобства расчета слева укажем столбец из вероятностей Pi (i), а сверху — строку из вероятностей p2(j)'•

Для распределения ущерба по двум договорам страхования X, и Х2 получаем:

| ||||||

| 0,7225. | 0,17. | 0,095. | 0,01. | 0,0025. |

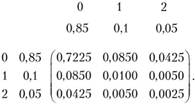

Например, по (3.1) для суммарного ущерба, равного 0, 1, 2:

и т. д.

и т. д.

Как видно, суммируются вероятности, параллельные главной диагонали матрицы совместного распределения вероятностей.

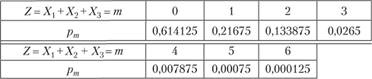

Для распределения суммарного ущерба по портфелю

необходимо к только что построенному распределению прибавить третью случайную величину

необходимо к только что построенному распределению прибавить третью случайную величину  . Для этого сначала образуем матрицу их совместного распределения из трех строк и шести столбцов:

. Для этого сначала образуем матрицу их совместного распределения из трех строк и шести столбцов:

и в итоге получаем аналогично предыдущему этапу по (3.1) искомое точное распределение суммарного ущерба по портфелю из трех одинаковых договоров.

б) Размер суммарной рисковой премии будет равен математическому ожиданию ущерба по портфелю:

А еще проще воспользоваться свойством математического ожидания суммы независимых случайных величин:

Рисковая премия на один договор: РП = M (Xj) = 0,2 ЕСС = = 200 000 у.е.

Собранной суммарной рисковой премии не хватит даже на 1 ЕСС выплат, поэтому страховая компания не разорится только в том случае, если выплат не будет вообще.

Вероятность неразорения (1 — ?) = P (Z = 0) = 0,614 125.

в) Чтобы определить, какую суммарную рисковую надбавку необходимо собирать, чтобы достичь вероятности неразорения 0,95, добавим к построенному распределению накопленные вероятности — функцию распределения случайной величины Z:

| |||||

| 0,614 125. | 0,21 675. | 0,133 875. | 0,0265. | |

Рт накопл. | 0,614 125. | 0,830 875. | 0,96 475. | 0,99 125. | |

Рт | 0,7 875. | 0,75. | 0,125. | ||

Рт накопл. | 0,999 125. | 0,999 875. | |||

Мы видим, что с вероятностью 0,96 475 > 0,95 выплаты в портфеле договоров не будут превышать 2 ЕСС. Значит, суммарная рисковая надбавка должна покрывать все убытки, превышающие математическое ожидание ущерба — суммарную рисковую премию:

или по PH = 0,4(6) ЕСС = 466 667 у.е. на один договор.

Относительная рисковая надбавка составит 0 = 2,333 = 233,3%.

Такая огромная рисковая надбавка обусловлена тем, что у нас всего три договора с очень большой дисперсией риска.

Необходимость свертки возникает в малых по объему портфелях, когда нормальная аппроксимация неприменима. Например, при страховании космических и энергетических рисков, крупных промышленных объектов и т. п. — когда договоров немного, объекты имеют чрезвычайно высокую стоимость и важно знать точное распределение ущерба по всему портфелю. Часто такие портфели бывают неоднородными по составу.

Рассмотрим для примера такой неоднородный портфель с разными договорами.

ПРИМЕР 3.2

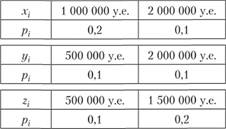

Портфель состоит из трех независимых договоров страхования неких крупных объектов, учитывающих:

- — гибель всего объекта;

- — разрушение главного агрегата объекта.

Вероятности этих событий и выплаты при этом составляют:

Необходимо найти:

- а) точное распределение суммарного ущерба по портфелю X + + Y + Z, используя метод сверток;

- б) размер суммарной рисковой премии, собираемой по такому портфелю, и обеспечиваемую собранной суммой вероятность неразорения страховой компании;

- в) размер рисковой надбавки, обеспечивающей вероятность неразорения, равную 0,98;

- г) сколько денежных средств необходимо иметь страховой компании в собственных активах, если при заданной в пункте в) надежности относительная рисковая надбавка не должна превышать 15%.

Решение

Портфель состоит из трех разных договоров страхования, но алгоритм построения распределения суммарного ущерба абсолютно такой же, как в примере 3.1. Для сокращения и удобства записи распределений введем обозначение одной единицы страховой суммы 1 ЕСС = 500 000 у.е. Тогда распределение ущерба по всем трем договорам примет простой целочисленный вид:

Vi | |||

Pi | 0,7. | 0,1. | 0,2. |

Vi | |||

Pi | 0,8. | 0,1. | 0,1. |

Xi | |||

Pi | 0,7. | 0,2. | 0,1. |

а) Для подсчета суммы трех случайных величин — составления закона распределения суммарного ущерба по портфелю — последовательно сложим сначала первые две случайные величины, а затем к полученному распределению прибавим третью случайную величину — ущерб по третьему договору страхования.

Алгоритм решения абсолютно аналогичен примеру 3.1, приведем краткое описание решения с основными результатами. Совместное распределение (X; У) имеет вид:

X | ||||

Y | 0,7. | 0,2. | 0,1. | |

0,8. | 0,56. | 0,16. | 0,08. | |

0,1. | 0,07. | 0,02. | 0,01. | |

0,1. | 0,07. | 0,02. | 0,01. |

Суммарный ущерб по договорам X + Y имеет вид (3.1):

X+Y=k | |||||||||

Pk | 0,56. | 0,07. | 0,16. | 0,02. | 0,15. | 0,01. | 0,02. | 0,01. |

Для распределения искомого суммарного ущерба по портфелю X + У + Z необходимо к только что построенному распределению прибавить третью случайную величину Z. Для этого сначала образуем матрицу их совместного распределения:

X+Y | |||||||||

Z. | 0,56. | 0,07. | 0,16. | 0,02. | 0,15. | 0,01. | 0,02. | 0,01. | |

0,7. | 0,392. | 0,049. | 0,112. | 0,014. | 0,105. | 0,007. | 0,014. | 0,007. | |

0,1. | 0,056. | 0,007. | 0,016. | 0,002. | 0,015. | 0,001. | 0,002. | 0,001. | |

0,2. | 0,112. | 0,014. | 0,032. | 0,004. | 0,03. | 0,002. | 0,004. | 0,002. |

В итоге получаем аналогично предыдущему этапу по (3.1) искомое точное распределение суммарного ущерба по портфелю из трех разных договоров:

V=X+ Y + Z=m | ||||||

Pm | 0,392. | 0,105. | 0,119. | 0,142. | 0,121. | 0,054. |

V=X+Y+Z=m | ||||||

Pm | 0,019. | 0,032. | 0,009. | 0,005. | 0,002. |

б) Размер суммарной рисковой премии будет равен математическому ожиданию ущерба по портфелю:

А еще проще воспользоваться свойством математического ожидания суммы независимых случайных величин:

Собранной суммарной рисковой премии хватит на 2 ЕСС выплат, поэтому для нахождения обеспечиваемой ею вероятности неразорения страховщика построим функцию распределения суммарного ущерба по портфелю:

| |||||||

Рт | 0,392. | 0,105. | 0,119. | 0,142. | 0,121. | 0,054. | |

Рт накопл. | 0,392. | 0,497. | 0,616. | 0,758. | 0,879. | 0,933. | |

Pm | 0,019. | 0,032. | 0,009. | 0,005. | 0,002. | ||

Рт накопл. | 0,952. | 0,984. | 0,993. | 0,998. | |||

Если страховая компания будет собирать только рисковую премию, она не разорится с вероятностью: (1 — ?) = Р (V< 2) = 0,616.

в) Чтобы определить, какую суммарную рисковую надбавку необходимо собрать, чтобы достичь вероятности неразорения 0,98, посмотрим в предыдущей таблице функции распределения, где достигается накопленная вероятность 0,98.

Мы видим, что с вероятностью 0,984 > 0,98 выплаты в портфеле договоров не будут превышать 7 ЕСС: P (V < 7) = 0,984. Значит, суммарная рисковая надбавка должна покрывать все убытки, превышающие математическое ожидание ущерба — суммарную рисковую премию:

Относительная рисковая надбавка составит? = 2,5 = 250%.

Столь большая рисковая надбавка обусловлена тем, что у нас всего три договора с очень большой дисперсией риска.

г) Чтобы определить, сколько денежных средств необходимо иметь страховой компании в собственных активах, если при заданной в пункте в) надежности относительная рисковая надбавка не должна превышать 15%, определим, чему тогда должна быть равна суммарная рисковая надбавка:

Тогда для обеспечения надежности 1 —? = 0,98 страховой компании необходимо иметь следующее количество собственных средств:

Это очень большая сумма, поэтому страховой компании более разумно перестраховать такие крупные риски (см. гл. 5) и назначить, если это возможно, более высокую рисковую надбавку.

- [1] Феллер В. Введение в теорию вероятностей и ее приложения. М.: ЛИБРОКОМ, 2010; Вентцель E. С. Указ, соч.; Фалин Г. И., Фалин А. И. Указ. соч.