Особенности формирования финансовых ресурсов (денежных потоков) в страховой организации

Западные страховые компании, концентрируя свои капиталы, широко участвуют в финансировании наиболее капиталоемких программ по внедрению новой передовой техники и технологии, по строительству предприятий, крупных объектов и сооружений. Страховые компании сегодня — основа финансового капитала, эффективный метод стабилизации имущественного и финансового положения каждого предпринимателя. Финансовый… Читать ещё >

Особенности формирования финансовых ресурсов (денежных потоков) в страховой организации (реферат, курсовая, диплом, контрольная)

Финансы страховщика можно характеризовать через его финансовый потенциал и финансовые ресурсы.

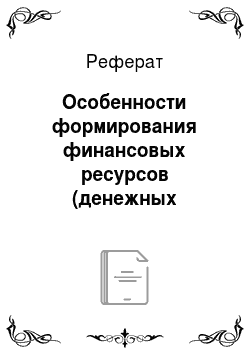

Финансовый потенциал можно рассматривать как средства, находящиеся в обороте страховщика и используемые для проведения страховых операций и осуществления инвестиционной деятельности (ресурсы или денежные потоки — cash flow), или как финансовые ресурсы страховой организации, находящиеся в хозяйственном обороте. Структура финансового потенциала имеет свои особенности (рис. 4.4).

Финансовые ресурсы страховой организации постоянно находятся в движении и во временном аспекте представляют собой финансовые потоки. Финансовый поток — это динамический ряд разностей между поступлением и расходованием финансовых ресурсов за определенный период времени независимо от источников их образования.

Поступающие в страховую организацию средства можно рассматривать как собственные и привлеченные. Структура собственных средств прописана в законодательстве, а к привлеченным относят средства, в основном, полученные от страхователей.

Рис. 4.4. Содержание и структура потенциала страховщика.

В основе формирования страхового фонда лежит вероятность ущерба, рассчитанного на основе статистических данных и при помощи теории вероятностей; в основе распределения резерва лежит фактический ущерб, причиненный страхователям. Несовпадение объема сформированного и объема распределенного фонда порождает целый ряд специфических особенностей в организации финансов страховщика. Потребность в повышении финансовой устойчивости страховых операций в условиях рискованного характера кругооборота средств привела к возникновению перестрахования и ретроцессии (третичное размещение риска), основанных на расширении раскладки ущерба.

Финансы страховщика, в первую очередь, обеспечивают его деятельность по оказанию страховой защиты. Ресурсы, попадающие в страховую компанию, направляются на формирование и использование средств страхового фонда (покрытие возникших ущербов, собственные затраты страховщика по организации страхового дела); на инвестиционную деятельность (используется часть средств страхового фонда и собственные средства). В свете этого можно сказать, что страховой оборот денежного потока более сложен и многогранен, чем денежный поток у нестраховых организаций, что обусловливает специфичность финансовых отношений в страховом деле.

Иначе говоря, денежный оборот страховой организации можно разделить на два относительно самостоятельных денежных потока. Первый поток включает в себя оборот средств, обеспечивающий страховую защиту, и проходит два этапа: формирование и распределение фонда (резерва), инвестирование части средств с целью получения прибыли. Второй поток связан с организацией страхового дела. Важнейшая особенность потока, связанного с движением средств из фонда и обратно, состоит в вероятностном, т. е. рисковом, характере их движения. Это, в свою очередь, вызывает движение средств, связанных с формированием и использованием запасных фондов. Каждый из выделенных элементов денежного оборота подвергается воздействию различных факторов (экономических, юридических, политических и др.).

Вся совокупность финансовых отношений страховой организации, влияющих на финансовый результат их деятельности, строится между следующими участниками:

- • между учредителями — по поводу формирования уставного капитала (обычно решается в момент создания страховой компании, его размер закреплен законодательно в Законе об организации страхового дела в Российской Федерации) и размера прибыли;

- • между работниками страховой компании — по поводу решения кадровых вопросов (прием и увольнение специалистов), формирования и использования денежных ресурсов (создание фондов, резервов, кроме уставного капитала);

- • «страховщик — страхователь» — по поводу заключения договора страхования (реализации страховых продуктов и последующих выплат);

- • «страховщик — финансовая система государства» — при уплате налогов и других платежей, получении льгот (дотаций), законодательных решений проблем, в том числе связанных с контролем и надзором за страховой деятельностью;

- • «страховщик — другие участники рынка» — под другими участниками понимаются инвестиционные, перестраховочные компании и т. д.

Каждая из групп имеет свои особенности. Все они носят двусторонний характер. Их материальной основой является движение денежных средств.

Западные страховые компании, концентрируя свои капиталы, широко участвуют в финансировании наиболее капиталоемких программ по внедрению новой передовой техники и технологии, по строительству предприятий, крупных объектов и сооружений. Страховые компании сегодня — основа финансового капитала, эффективный метод стабилизации имущественного и финансового положения каждого предпринимателя.