Виды рисков и временные горизонты

Рисковый капитал можно охарактеризовать как ценность (сумму) под риском компании при доверительном уровне, соответствующем целевому кредитному рейтингу компании. Но соответствует ли временной горизонт в характеристике подходам к оценке риска, которые мы рассматривали в гл. 7 для рыночного риска, в гл. 10 для кредитного риска и в гл. 13 для операционного риска? Срочных горизонтов — один день для… Читать ещё >

Виды рисков и временные горизонты (реферат, курсовая, диплом, контрольная)

Рисковый капитал можно охарактеризовать как ценность (сумму) под риском компании при доверительном уровне, соответствующем целевому кредитному рейтингу компании. Но соответствует ли временной горизонт в характеристике подходам к оценке риска, которые мы рассматривали в гл. 7 для рыночного риска, в гл. 10 для кредитного риска и в гл. 13 для операционного риска?

Для кредитного риска существует прямое равенство между однолетним показателем VaR, полученным при использовании моделей кредитного портфеля, например CreditMetrics или KMV, и рисковым капиталом. Это также верно для операционного риска: большинство внутренних моделей, используемых учреждениями, имеет годовой горизонт. Следовательно, для кредитного и операционного рисков нет необходимости корректировок для однолетнего показателя VaR при определении рискового капитала.

Однако это не относится к рыночному риску. Для осуществления операций рыночный риск оценивается с использованием только кратко-

срочных горизонтов — один день для ежедневного мониторинга риска и 10 дней для регуляторного капитала. Таким образом, преобразуем ли мы показатель однодневного риска в определение капитала для годового риска?

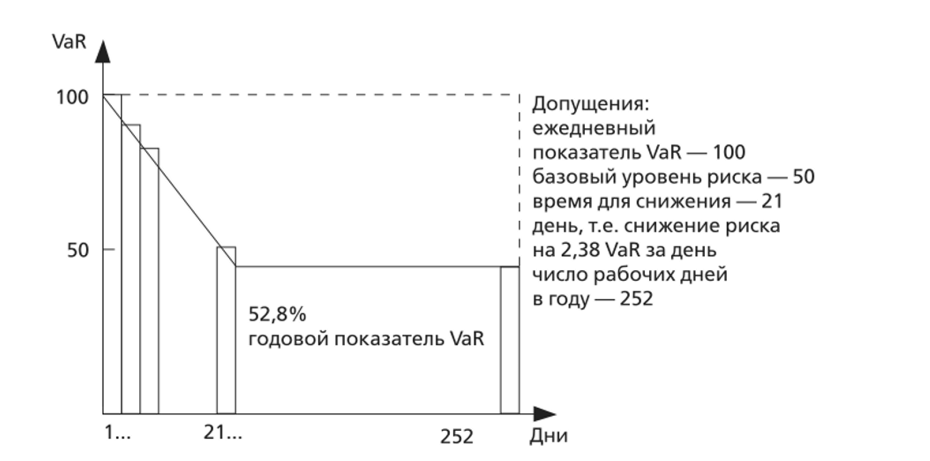

В одном из подходов можно использовать то, что обычно называется правилом «корня квадратного из времени». То есть аналитик по риску может аппроксимировать годовой показатель VaR путем перемножения однодневного VaR на корень квадратный из числа рабочих дней в году, например из 252 дней. Однако если мы это сделаем, то потеряем суть самого рискового капитала. Рисковый капитал используется для ограничения риска банкротства на протяжении кризисного периода, когда банк несет огромные убытки. При наихудшем сценарии банк снизит свой риск так, как это будет возможно. В случае собственного торгового деска с высоколиквидными позициями и отсутствием клиентов это снижение риска может произойти действительно быстро. Для других видов деятельности риск может быть снижен только до базового уровня риска для оставшейся части года, определенного как минимальный реальный объем, при котором считается, что компания ведет деятельность.

Таким образом, для разработки целесообразного способа распределения годового экономического капитала нам необходимо проанализировать рассматриваемую деятельность так, что мы сможем понять время для снижения текущей позиции по риску к базовому уровню, который в свою очередь отражает относительную ликвидность позиций при неблагоприятных условиях на рынке. При этом не предполагается немедленная продажа («в пожарном порядке»), но полагается относительно последовательное закрытие позиций.

На рис. 15Б-1 показан расчет рискового капитала при базовом уровне риска ниже текущей рисковой позиции.

РИСУНОК 15Б-1.