Анализ инвестиционной деятельности предприятий

Собой распределение инвестиций по формам воспроизводства основных производственных фондов. Данная структура позволяет судить о том, какая доля капитальных вложений (реальных инвестиций) направляется на новое строительство, реконструкцию действующих объектов и техническое и технологическое перевооружение действующего производства, его расширение и модернизацию, приобретение оборудования. Так… Читать ещё >

Анализ инвестиционной деятельности предприятий (реферат, курсовая, диплом, контрольная)

Инвестиционная деятельность — это вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестициями выступают денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта1.

1 Федеральный закон от 25.02.1991 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон об инвестиционной деятельности).

Используют следующие формы инвестиций:

- • денежные средства и их эквиваленты (целевые вклады, оборотные средства, паи и доли в уставных капиталах предприятий, ценные бумаги, например акции или облигации, кредиты, займы, залоги и т.и.);

- • земля;

- • здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве или обладающее ликвидностью;

- • имущественные права в денежном эквиваленте (секреты производства; лицензии на передачу прав промышленной собственности — патенты на изобретения, свидетельства на промышленные образцы, товарные знаки и фирменные наименования, сертификаты на продукцию и технологию производства; права землепользования и др.).

Объектами инвестиций могут быть:

- • строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды);

- • программы федерального, регионального или иного уровня. В этом случае в результате инвестирования также могут создаваться комплексы строящихся или реконструируемых объектов, ориентированных на решение одной задачи (программы);

- • производство новых изделий (услуг) на имеющихся производственных площадях.

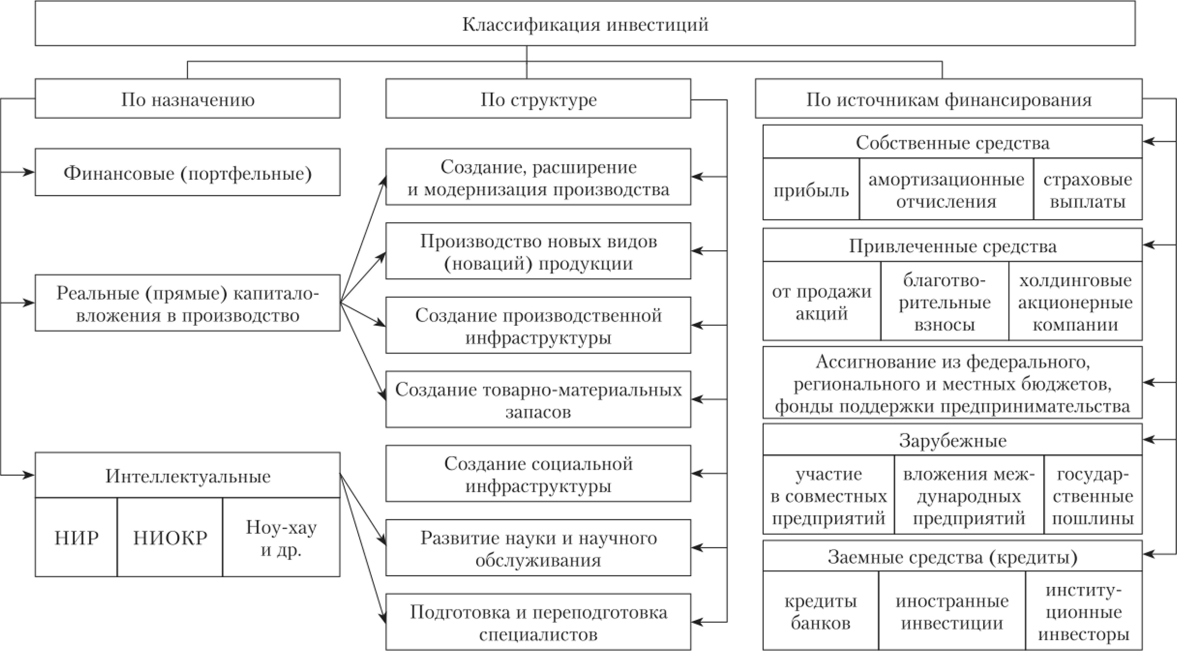

Многообразие объектов инвестирования предопределяет наличие различных видов инвестиций, которые можно сгруппировать в зависимости от классификационных признаков (рис. 8.2). Как видно по рис. 8.2, основными инвестициями являются финансовые и реальные (капитальные вложения).

Источниками инвестиций являются:

- • собственные средства предприятий (прибыль, основные фонды, земельные участки, суммы страховых компаний в виде возмещения за ущерб);

- • привлеченные средства (средства от продажи акций, благотворительные взносы);

- • средства федерального бюджета;

- • средства бюджетов субъектов Федерации и местных бюджетов;

- • внебюджетные фонды;

- • кредиты;

- • иностранные инвестиции;

- • прочие источники.

Структура инвестиций может определяться в зависимости от целей исследований по секторам экономики, внутри секторов, по отраслям, типам предприятий, видам затрат и по источникам финансирования.

Так, например, анализ динамики структуры инвестиций по секторам экономики за последние три года показывает, что в наибольшей мере инвестиционные процессы активизировались в нефтяном, топливном и инфраструктурном секторах. В инвестиционно депрессивном состоянии находятся угольная, сланцевая и торфяная отрасли. Сокращается финансирование инвестиционных программ в пищевой промышленности.

Рис. 8.2. Виды инвестиций:

НИР — научно-исследовательские работы В реальных инвестициях различают структуру: технологическую, воспроизводственную, отраслевую, региональную, по источникам финансирования.

Технологическая структура инвестиций продолжает оставаться пассивной, хотя прогрессивные сдвиги наметились и доля расходов на машины, оборудование и инструменты в общей сумме финансирования за последние три года увеличивается, но не превышает 37%. Прогрессивной технической структурой производственных инвестиций считается такая, при которой доля вложений в активную часть производственного аппарата (машины, рабочее оборудование) составляет 50% и более.

Одной из разновидностей технологических структур является структура инвестиций в инновационный процесс, которая определяется на основе сведений статистической годовой отчетности.

Затраты на технологические инновации могут характеризоваться различными составляющими.

Пример

Для демонстрации механизма определения технологической структуры инвестиций приведем условные данные табл. 8.3.

Технологическая структура инвестиций1

Таблица 83

Вид затрат. | Код. (строка/. графа). | Сумма, тыс. руб. | О/. /о к итогу. |

Исследования и разработки (без амортизации). | 102/3. | 38,9. | |

Приобретение прав на патенты, лицензий на использование изобретений, промышленных образцов, полезных моделей, бесплатных лицензий, ноу-хау, технологий от сторонних организаций, предприятий, физических лиц. | 103/3. | ||

П роизводствен н ые проектноконструкторе кие работы. | 105/3. | 8,4. | |

Технологическая подготовка производства, пробное производство и испытания. | 106/3. | 3,3. | |

Маркетинговые исследования. | 108/3. | 21,8. | |

Машины, оборудование, установки, прочие основные фонды и капитальные затраты, связанные с внедрением (продукт — процесс — инновации). | 109/3. | 27,6. | |

Итого затраты. | ; |

Существенное влияние на эффективность использования инвестиций оказывает их воспроизводственная структура, которая представляет[1]

собой распределение инвестиций по формам воспроизводства основных производственных фондов. Данная структура позволяет судить о том, какая доля капитальных вложений (реальных инвестиций) направляется на новое строительство, реконструкцию действующих объектов и техническое и технологическое перевооружение действующего производства, его расширение и модернизацию, приобретение оборудования.

Повышение доли капитальных вложений, направляемых на реконструкцию и техническое перевооружение действующего производства, позволяет совершенствовать воспроизводственную структуру.

Под отраслевой структурой инвестиций понимается их распределение и соотношение по отраслям промышленности и экономики в целом. Совершенствование отраслевой структуры должно заключаться прежде всего в более быстром развитии тех отраслей, которые обеспечивают ускорение научно-технического процесса[2].

Региональная структура инвестиций характеризует инвестиционную активность в рамках национальной экономики. Анализ такой структуры позволяет выявить регионы, наиболее привлекательные для инвесторов.

Важной составляющей анализа структуры инвестиций является изучение их источников финансирования (собственных и заемных). Нужно отметить, что в целом по промышленности основными источниками — 85% — являлись собственные средства предприятий, и только около 5% всех инвестиций осуществлялось за счет бюджета.

Участниками инновационного процесса выступают: организации, предприятия в качестве заказчика, иногда они же являются и инвесторами. Как правило, участники инвестиционного процесса по выполняемым функциям делятся на заказчиков, инвесторов, проектировщиков, подрядчиков. В хозяйственной практике допускается и объединение функций. Практически любая функция может выполняться непосредственно инвестором.

Капитал, вложенный в строительство, и полученная прибыль реинвестируются в активы предприятия с целью получения доходов в будущие периоды. Поэтому инвестиционные проекты строительных работ должны подлежать тщательному обоснованию.

В анализе следует акцентировать внимание на определении размера дополнительной чистой прибыли от использования инвестиций. Наиболее распространенными методами эффективности капиталовложений являются:

- • метод окупаемости (пей-бэк);

- • метод среднего уровня отдачи (прибыли);

- • метод документирования стоимости.

Метод окупаемости является наиболее распространенным в оценке эффективности капитальных вложений.

Пример

Исследуем эффективность двух вариантов капитальных вложений (табл. 8.4). В первом варианте на территории предприятия предполагается построить отдель;

ный цех (самостоятельное структурное подразделение), во втором действующий цех предполагается расширить, установить дополнительное оборудование.

Таблица 8.4

Расчет периода окупаемости инвестиций в капитальное строительство.

Показатель. | Вариант. | |

новое строительство. | реконструкция действующего предприятия. | |

Первоначальная сумма капитальных вложений (инвестиций), млн руб. | ||

Годовой объем производства, шт. | Д6000. | Д5350. |

Планируемая годовая выручка от реализации, млн руб. | Д360. | Д320. |

Планируемые затраты на производство, всего, млн руб. | ||

в том числе сырье и материалы, млн руб. | ||

Заработная плата и отчисления, млн руб. | ||

Общепроизводственные расходы, млн руб.: переменные. | ||

постоянные. | ||

Прибыль, млн руб. | ||

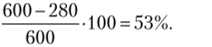

Окупаемость затрат на строительство, годы. | 10 (600: 60). | 7 (280 :40). |

Второй вариант предполагает сокращение капитальных затрат более чем на 50%:

При этом объем производства возрастет на 5350 шт., а выручка от реализации возрастет на 320 млн руб. Срок окупаемости затрат предполагается сократить на 3 года, что позволит произвести дополнительный объем продукции 16 050 шт. (5350 • 3), или 963 млн руб.

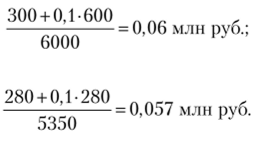

Для обоснования целесообразности принятия второго варианта — реконструкции рекомендуется выполнить дополнительные расчеты и определить приведенные затраты (ПЗ) на единицу продукции по формуле.

где С — себестоимость всей продукции; Е" — нормативный коэффициент эффективности; КВ — капитальные вложения; V— объем производства в натуральном измерении. Приведенные затраты составят:

- • для первого варианта

- • для второго варианта

Приведенные затраты близки, но использование второго варианта позволит определить абсолютную и относительную экономию инвестиций.

Абсолютная экономия составит.

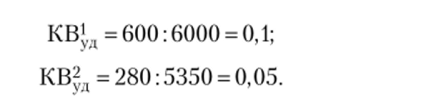

Относительная экономия от снижения удельных капитальных вложений (±ДКВ0) определяется по формуле

Удельные капитальные вложения (КВУЛ) определяются, но формуле.

где Vr — годовой объем производства.

Получаем, что

Подставляя значения удельных капитальных вложений, но двум вариантам в формулу относительной экономии от снижения удельных капитальных вложений, получим:

Таким образом, в данном примере второй вариант более выгоден: уменьшаются первоначальные инвестиции, что при их дефиците очень важно, сокращается срок их окупаемости, быстрее начнут поступать доходы от реализации продукции.

Преимущества этого способа очевидны, так как суммы начальных капитальных вложений позволяют ранжировать проекты в зависимости от сроков окупаемости. По наряду с этим он не позволяет учитывать фактор времени и его влияние на прибыльность; полученная прибыль спустя один год оценивается по стоимости так же, как и полученная через 3 года.

Второй метод оценки капиталовложений — по среднему уровню отдачи — близок к вышеприведенному примеру, но отличается тем, что к сумме вложенного капитала прибавляются амортизационные отчисления, что позволяет более точно оценить альтернативные варианты капитальных вложений.

Наиболее распространенным методом оценки инвестиционных вложений в строительство является дисконтирование средств. Данный метод имеет несколько разновидностей, но все они строятся на предположении, что деньги, расходуемые в будущем, будут иметь меньшую стоимость по сравнению с настоящим периодом.

При определении величины будущей стоимости применяется формула.

где Кб — капитал будущего периода, тыс. руб.; К" — начальный капитал, тыс. руб.; НР— норма доходности вложенных средств, %; t — период времени, в течение которого вложенные средства будут находиться в обороте, дн.

При различных сроках и суммах поступлений и стабильной процентной ставке 10% годовых коэффициенты дисконтирования различаются.

Использование метода дисконтирования возможно и при определении сроков окупаемости инвестиционных вложений. Если также учитывается фактор времени, в этом случае допустимо использовать дисконтный множитель. Корректируемая величина дисконтируемой прибыли будет меньше, а следовательно, срок окупаемости будет более длительным. Для инвестора важно, чтобы проект не просто окупался, а окупался в пределах установленного норматива.

К показателям эффективности инвестиций в строительство следует отнести и показатель длительности инвестиционного цикла, который характеризуется периодом от начала строительства до момента окупаемости объекта, т. е. до момента, когда прибыль, полученная от вложений, становится равной величине вложений.

Инвестиционный цикл — период времени от начала вложений средств в объект до их полного возвращения в виде прибыли.

Инвестиционный цикл состоит из двух слагаемых: срока строительства, равного периоду времени от начала строительства до ввода в действие объекта, и срока окупаемости — периода времени от ввода в действие объекта до момента времени, когда прибыль от капиталовложений становится равной их величине. Чем короче инвестиционный период, тем эффективнее используются инвестиции в строительство.

Для оценки эффективности реальных инвестиций на микроуровне (Эфри) можно применить формулу.

где ?ДПИ — суммарные чистые денежные поступления за счет инвестиций; — суммарные инвестиции за соответствующий период.

Содержание формулы позволяет проводить сравнение эффективности реальных инвестиций с экономическим эффектом, получаемым как разность между величиной чистого дохода и величиной инвестиций, обеспечивших получение этого дохода.