Факторы и источники снижения себестоимости продукции

Данные расчетов по экономии, вызванной влиянием различных факторов, обобщаются в сводном расчете снижения затрат на 1 руб. товарной продукции. При расчете снижения себестоимости по технико-экономическим факторам важно не допустить повторного учета влияния одних и тех же факторов на себестоимость товарной продукции. Фактическое влияние каждого фактора и их суммарное воздействие па уровень… Читать ещё >

Факторы и источники снижения себестоимости продукции (реферат, курсовая, диплом, контрольная)

Для того чтобы выявить влияние основных технико-экономических факторов на себестоимость товарной продукции, необходимо:

- • проверить обоснованность плана снижения себестоимости и его увязку с планом роста производительности труда и планом повышения эффективности производства;

- • оценить выполнение плана снижения затрат на 1 руб. товарной продукции;

- • установить резервы дальнейшего снижения себестоимости от внедрения научно-технических решений и совершенствования организации труда, производства, управления.

На себестоимость продукции оказывают большое влияние факторы, которые воздействуют на средства труда, предметы труда, сам труд. Необходимо различать понятия «факторы» и «источники» снижения себестоимости продукции.

Пример

Повышение эффективности использования сырья, топлива, энергии предполагает снижение затрат по этим статьям расхода.

Под факторами снижения (повышения) себестоимости понимаются такие изменения в условиях производственной деятельности предприятия (природно-климатические, технические, организационные), которые оказывают влияние на абсолютную величину издержек производства и на уровень затрат на 1 руб. товарной продукции[1]. Под воздействием факторов появляются источники.

Источники характеризуют конкретные направления (статьи затрат), по которым может быть получена экономия, а следовательно, и снижение себестоимости.

Таким образом, факторы показывают, как и каким образом может быть снижена себестоимость, в то время как источники показывают, за счет чего, каких конкретных статей произойдет сокращение затрат.

Пример

Сокращение административно-управленческих расходов — это источник снижения себестоимости, который возникает под воздействием ряда факторов: совершенствования организационной структуры управления, внедрения автоматизированных систем управления, улучшения системы оплаты труда и т. д.

В теории планирования и анализа факторы группируют по отдельным, характерным для отрасли признакам. При определении экономии, вызванной действием всех технико-экономических факторов (кроме изменения объема производства и использования основных фондов), учитывают только снижение переменных, прямо пропорциональных объему производства расходов.

Фактическое влияние таких факторов, как использование новых и замена потребляемых сырья, материалов, топлива, энергии, тары, повышение качества продукции, устанавливают дополнительными расчетами в соответствии с отраслевыми методическими указаниями по определению экономической эффективности.

В основном экономия создается в результате снижения затрат па сырье, материалы, тару, топливо и энергию, а также вследствие уменьшения расходов на заработную плату. Относительную экономию условно-постоянных и амортизационных расходов определяют в случае увеличения объема производства и улучшения использования основных фондов.

Снижение себестоимости от воздействия организационно-технического уровня (ДС0ТМ) определяют с учетом времени внедрения соответствующих мероприятий:

где 3″ер, 3″ ер — переменные затраты на единицу продукции соответственно до и после проведения мероприятия; V0, Vx — объем продукции, произведенный с начала базового года, соответственно до и после проведения мероприятия, в натуральном измерении.

Снижение себестоимости вследствие уменьшения расходов на заработную плату и страховые взносы (АСЗП) находят как экономию, но этим статьям затрат:

где /311 — индекс заработной платы; /пт — индекс производительности труда; d3[l — удельный вес заработной платы в себестоимости продукции.

При проведении организационных мероприятий, обеспечивающих высвобождение работников с повременной оплатой труда, соответствующую экономию, влияющую на снижение себестоимости (ЭкЧР), определяют по формуле.

где Чв — количество высвобожденных работников, чел.; ЗПср — среднемесячная заработная плата данной категории работников, руб.; СВ — страховые взносы, руб.; м — число месяцев с момента внедрения мероприятия до конца года.

При увеличении объема производства снижается доля условно-постоянных расходов на единицу товарной продукции (или на 1 руб. затрат). Так как рост объема производства вызывает некоторое увеличение условнопостоянных расходов, их необходимо привести к полностью постоянным расходам, что достигается с помощью формулы.

где t/упр — удельный вес приведенных условно-постоянных расходов в себестоимости товарной продукции базового периода или в отдельных элементах затрат (статьях расхода), %; dyW — удельный вес условно-постоянных расходов в себестоимости товарной продукции или в отдельных элементах затрат (статьях расходов) в базовом году, %; Тдтп — темп прироста объема товарной продукции в планируемом году в сравнении с базовым годом, %; Т3 — темп прироста данного вида затрат в связи с ростом объема производства, %.

Экономия на условно-постоянных расходах рассчитывается исходя из темпа прироста товарной продукции без учета увеличения (уменьшения) ее объема в связи с повышением качества продукции (средней сортности) и т. п.

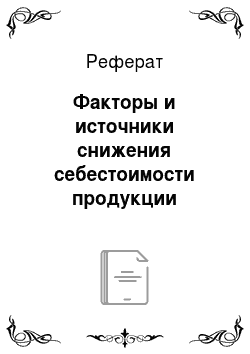

Относительная экономия на условно-постоянных расходах в результате увеличения объема производства (ЭУПР) определяется по формуле.

или где ЭУПР — экономия на условно-постоянных расходах, тыс. руб.; Сб — себестоимость товарной продукции или отдельные элементы затрат (статьи расходов) в базовом году, тыс. руб.

Рассмотрим это положение на примере.

Пример Приращение реального капитала на предприятии N было вызвано необходимостью увеличения объема производства, для чего было закуплено и внедрено новое оборудование, позволившее нарастить мощность предприятия и увеличить объем производства (табл. 7.4).

Таблица 7.4

Данные для анализа

Показатель. | Абсолютное значение. | Отклонения, тыс. pv6. (+; -). | |

до внедрения оборудования. | после внедрения оборудования. | ||

Объем производства, тыс. шт. | +600. | ||

Затраты на производство, тыс. руб. | +4500. | ||

Себестоимость единицы продукции, руб. | 12,5. | 10,83. | — 1,67. |

Удельный вес условно-постоянных расходов в себестоимости, %. | 30,7. | — 9,3 п.п. | |

Цена реализации единицы продукции, руб. | —. | ||

Единовременные затраты, руб. | —. | +10 000. | |

На основании данных табл. 7.4 можно сделать вывод о том, что увеличение объема производства сопровождается ростом затрат, однако темпы роста объема производства (1800: 1200 • 100 = 150%) выше темпов роста затрат на производство продукции (19 500: 15 000 • 100 = 130%), что является вполне закономерной тенденцией, обеспечивающей снижение себестоимости единицы продукции за счет уменьшения доли условно-постоянных расходов на 9,3 н.н.

В этом случае снижение себестоимости единицы продукции (ДСед) определяется по формуле

где Рпост — постоянные расходы в себестоимости единицы продукции; Руп — условнопостоянные расходы в себестоимости единицы продукции; V2 — объем производства соответственно до и после внедрения оборудования.

При этом где dуир — удельный вес условно-постоянных расходов в себестоимости;

где С0 — себестоимость единицы продукции до внедрения нового оборудования. Подставляя значения в формулу, получим:

Аналогичный расчет может выполняться для определения себестоимости единицы продукции после внедрения. Данный расчет приведен как аргумент, подтверждающий влияние доли условно-постоянных расходов на себестоимость продукции.

Экономический эффект от увеличения объема производства рассчитывается как.

Правомерность расчета подтверждается следующим расчетом:

где Ц1? Ц2 — цена реализации единицы продукции до и после проведения мероприятия; С|, С2 — себестоимость единицы продукции до и после проведения мероприятия; Vv V2 — объем производства до и после проведения мероприятия (внедрение нового оборудования).

Подставляя значения из табл. 7.3, получим:

Таким образом, эффект равен дополнительной прибыли, полученной от увеличения объема производства и снижения себестоимости единицы продукции за счет условно-постоянных расходов.

Исходя из того, что в приведенном примере инвестиции, связанные с приобретением оборудования, равны 10 000 тыс. руб., коэффициент эффективности составит 0,63 (6306: 10 000).

Данный пример показывает, что дополнительная прибыль была получена за счет двух факторов: увеличения объема производства и снижения себестоимости единицы продукции.

Относительную экономию от амортизационных отчислений в результате улучшения использования производственных фондов (ЭА0) рассчитывают по формуле.

где А01? А02 — сумма амортизационных отчислений до и после внедрения мероприятия, тыс. руб.; ТП^ ТП2 — объем товарной продукции до и после внедрения мероприятия, тыс. руб. К0 — коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базовом периоде.

Данные расчетов по экономии, вызванной влиянием различных факторов, обобщаются в сводном расчете снижения затрат на 1 руб. товарной продукции. При расчете снижения себестоимости по технико-экономическим факторам важно не допустить повторного учета влияния одних и тех же факторов на себестоимость товарной продукции. Фактическое влияние каждого фактора и их суммарное воздействие па уровень себестоимости сравнивают с плановыми показателями и определяют степень выполнения плана повышения эффективности производства.

Необходимо реализовать в первую очередь резервы по совершенствованию управления производством, улучшению использования рабочего времени, материально-технического снабжения, ликвидации непроизводительных расходов и потерь, сокращению потерь от брака и снижению качества продукции как не требующие существенных капитальных затрат. Таким образом, снижение себестоимости продукции зависит от внедрения и освоения мероприятий, предусмотренных планом повышения эффективности производства. Поэтому необходим систематический контроль за выполнением плана мероприятий по снижению себестоимости продукции.

Вопрос для размышления

Какие варианты увеличения объема производства следует считать затратными (например, трудо-, энергоемкими и пр.), а какие — противозатратными (например, трудо-, материалосберегающими и пр.)? Приведите примеры.

- [1] Методические указания по планированию, учету и калькулированию себестоимостипродукции на предприятиях черной металлургии (утв. Роскомметаллургией 07.12.1993).