Способы исправления ошибок в финансово-расчетной документации

Согласно действующему порядку ведения бухгалтерского учета, первичные документы по хозяйственным операциям, противоречащим законодательству и установленному порядку приема, хранения и расходования денежных средств, товарно-материальных и других ценностей, к исполнению приниматься не должны. В случае поступления в бухгалтерию таких первичных документов главный бухгалтер должен поставить… Читать ещё >

Способы исправления ошибок в финансово-расчетной документации (реферат, курсовая, диплом, контрольная)

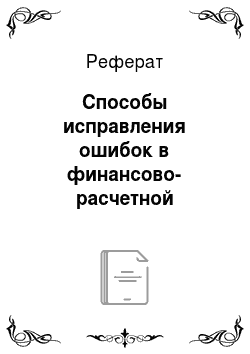

Есть несколько способов исправления ошибок в учетных регистрах (рис. 5.8).

Корректурный способ применяется, если обнаружена ошибка до подведения итогов за отчетный месяц. Неправильную запись зачеркивают одной тонкой чертой, чтобы зачеркнутое можно было прочитать, а сверху делают правильную запись. Исправление оговаривается на свободном месте документа и подтверждается подписью лица.

Рис. 5.8. Способы исправления ошибок в учетных регистрах.

Если ошибка сделана после подсчета итогов, но до перенесения итогов в Главную книгу — исправление делают на основании бухгалтерской справки, а в Главную книгу переносят правильные данные. Если ошибка найдена после перенесения итогов в Главную книгу, то в этом случае ошибка оформляется бухгалтерской справкой, на основании которой делают правильную запись отдельной строкой в Главной книге. Эту справку подкалывают в журнал-ордер, в котором допущена ошибка.

Способом «красное сторно» исправляют ошибки, допущенные в корреспонденции счетов и обнаруженные после составления отчетности. Применяется он также в случае, когда корреспонденция счета правильная, но хозяйственная операция не состоялась либо завышена сумма хозяйственных операций. Сущность метода в том, что ошибочная запись сторнируется. Исправление производится на основании бухгалтерской справки.

Основным этапом бухгалтерской обработки документов в организации является проверка поступивших первичных документов по форме, арифметическая проверка и проверка по существу.

Проверка по форме позволяет убедиться, что для оформления конкретной хозяйственной операции был использован бланк соответствующей формы и все реквизиты документа заполнены. Арифметическая проверка предназначена для выявления ошибок, которые могли возникнуть при заполнении документа. Если ошибки допущены в документах, служащих для оформления кассовых операций (приходные и расходные кассовые ордера), и банковских документах (чеках, платежных поручениях и др.), то данные документы к учету приниматься не должны, а подлежат составлению заново независимо от характера ошибки, поскольку исправления в кассовых и банковских документах запрещены. Проверка по существу необходима для того, чтобы установить законность и целесообразность совершаемой хозяйственной операции.

Согласно действующему порядку ведения бухгалтерского учета, первичные документы по хозяйственным операциям, противоречащим законодательству и установленному порядку приема, хранения и расходования денежных средств, товарно-материальных и других ценностей, к исполнению приниматься не должны. В случае поступления в бухгалтерию таких первичных документов главный бухгалтер должен поставить в известность руководителя организации о незаконности конкретной хозяйственной операции. При разногласиях между руководителем организации и главным бухгалтером при осуществлении отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, на которого возлагается вся полнота ответственности за последствия осуществления таких операций, и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Документы, прилагаемые к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки «Получено» или «Оплачено» с указанием даты (числа, месяца, года). В процессе осуществления хозяйственной деятельности организация имеет дело со многими первичными документами. Порядок их обработки и движения в организации с момента их создания или получения до сдачи в архив осуществляется на основании утвержденного в организации документооборота. Правила документооборота и технология обработки учетной информации утверждаются в составе принятой организацией учетной политики.

Для рациональной организации документооборота в организации должен быть утвержден приказом (распоряжением) руководителя график документооборота. Работники производственных подразделений и функциональных служб организации заполняют и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждый исполнитель получает выписку из графика. В ней перечисляются первичные документы, относящиеся к сфере деятельности исполнителя, сроки их представления в подразделения организации.

Ответственность за соблюдение графика документооборота, качественное заполнение документов, достоверность сведений, содержащихся в них, и своевременную передачу документов для отражения данных в бухгалтерском учете несут лица, подписавшие документ. Контроль над соблюдением исполнителями графика документооборота осуществляет главный бухгалтер. Согласно Федеральному закону «О бухгалтерском учете» требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Первичные документы изымаются на основании мотивированного постановления должностного лица. Изъятие документов в обязательном порядке производится в присутствии понятых и оформляется протоколом выемки, копия которого вручается под расписку руководителю или главному бухгалтеру организации. Изъятые документы перечисляются и описываются в протоколе либо в прилагаемых к нему описях с точным указанием наименования, количества изымаемых документов. В тех случаях, когда для проведения конкретных мероприятий недостаточно выемки копий документов и у налоговых органов есть достаточные основания полагать, что подлинники документов будут уничтожены, сокрыты, исправлены или заменены, должностное лицо вправе изъять подлинные документы в порядке, предусмотренном ст. 9 НК.