Особенности учета налога на добавленную стоимость при передаче имущественных прав

Маловероятно, что право денежного требования (в данном случае дебиторская задолженность) может быть приобретено новым кредитором по стоимости, превышающей первоначальную (номинальную) стоимость. Очевидно, что новый кредитор приобретает право денежного требования с целью получения дохода при его дальнейшей перепродаже или получении исполнения от должника. При уступке права денежного требования… Читать ещё >

Особенности учета налога на добавленную стоимость при передаче имущественных прав (реферат, курсовая, диплом, контрольная)

Имущественное право — это право, охраняющее и описывающее свойства материальных объектов права собственности. Это субъективные права участников правоотношений, связанные с владением, пользованием и распоряжением имуществом, а также с теми материальными требованиями, которые возникают между участниками экономического оборота по поводу обмена товарами, услугами, выполняемыми работами и т. д.[1]

Имущественное право может быть передано (уступлено). Уступка права требования согласно ст. 382 ГК РФ представляет собой замену кредитора в обязательстве в результате совершения первоначальным кредитором соответствующей сделки с новым кредитором.

В ст. 155 ПК РФ установлен порядок определения налоговой базы по ИДС при передаче имущественных прав в следующих случаях:

- • по обязательствам, вытекающим из договора займа (в денежной форме) или кредитного договора;

- • по обязательствам, вытекающим из договора реализации товаров (работ, услуг);

- • по обязательствам, вытекающим из договоров переуступки прав по договорам на доли в жилых домах или жилых помещениях, гаражи или машино-места;

- • по обязательствам, вытекающим из договоров переуступки прав по договорам аренды.

Уступка (переуступка, приобретение) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед каждым новым кредитором по первоначальному договору, лежащему в основе договора уступки, НДС не облагается (подп. 26 п. 3 ст. 149 НК РФ).

В ст. 155 НК РФ рассматриваются три варианта передачи имущественных прав, вытекающих из договора реализации товаров {работ, услуг):

- • передача имущественных прав первоначальным (первым) кредитором;

- • передача имущественных прав новым кредитором;

- • уступка новым кредитором денежного требования, приобретенного у третьего лица либо получение исполнения от должника.

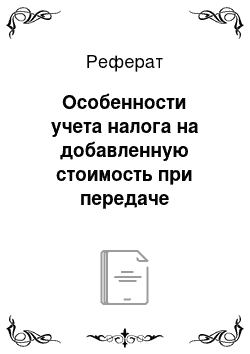

Схема операций по уступке и переуступке имущественных прав приведена на рис. 2.1.

Рис. 2.1. Схема уступки и переуступки имущественных прав.

Уступка первоначальным {первым) кредитором {компания А) денежного требования, вытекающего из договора реализации товаров (работ, услуг), облагается НДС (п. 1 ст. 155 НК РФ). Налоговая база — сумма превышения дохода, полученного первоначальным кредитором при уступке права требования, над размером денежного требования, права по которому уступлены. Налоговая ставка — 18% (ст. 154 НК РФ). Уступка права требования облагается НДС независимо от налогообложения НДС основной операции (реализации товаров, работ и услуг).

Маловероятно, что право денежного требования (в данном случае дебиторская задолженность) может быть приобретено новым кредитором по стоимости, превышающей первоначальную (номинальную) стоимость. Очевидно, что новый кредитор приобретает право денежного требования с целью получения дохода при его дальнейшей перепродаже или получении исполнения от должника. При уступке права денежного требования (дебиторской задолженности) по цене ниже ее номинальной стоимости налоговой базы у первоначального кредитора не возникает.

Пример 2.19.

15 марта 2015 г. организация «А» отгрузила товары па сумму 118 000 руб. (в том числе НДС 18% в размере 18 000 руб.) организации «В» со сроком оплаты 20 марта 2015 г. 25 апреля 2015 г. организация «А» (первоначальный кредитор) уступила организации «С» (новый кредитор) право требования дебиторской задолженности к организации «В» (должник) на 110 000 руб. Налоговой базы по НДС не возникает, так как право уступлено с убытком 110 000 — 118 000 = -8000 руб.

Уступка новым кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг), облагается НДС (и. 2 ст. 155 НК РФ). Налоговая база — сумма превышения суммы дохода, полученного новым кредитором (компания «С») при уступке права требования, над размером денежного требования, права по которому уступлены. Уступка права требования облагается НДС независимо от налогообложения НДС основной операции (реализации товаров, работ и услуг). Налоговая ставка — расчетная 18/118 (установлена и. 3 ст. 164 ПК РФ). НДС, предъявленный первоначальным кредитором по счету-фактуре, принимается к вычету.

Пример 2.19. Продолжение Новый кредитор (компания «С») имеет два варианта получения дохода: переуступить право денежного требования другой организации (компания «D») или получить исполнение от должника (компания «В»), Рассмотрим оба варианта.

- 1. 28 апреля 2015 г. организация «С» (новый кредитор) переуступила организации право требования дебиторской задолженности организации «D» (новый кредитор) за 112 000 руб. Налоговая база равна 112 000 — 110 000 = 2000 руб. НДСВЬ|Х = = 2000×18/118 = 305,1 руб. Компании «D» выставлен счет-фактура от 28.04.2015 № 38. Налогового вычета (НДСПХ) нет, так как организация «В» (первоначальный кредитор) не предъявила счет-фактуру в связи с отсутствие налоговой базы.

- 2. 28 апреля 2015 г. организация «С» (новый кредитор) получила исполнение от должника (организации «В») в сумме 118 000 руб. Налоговая база равна 118 000 — - 110 000 = 8000 руб. НДСВЬ1Х = 8000×18/118 = 1220,35 руб. Налогового вычета (НДСВХ) нет, так как организация «В» (первоначальный кредитор) не предъявила счет-фактуру в связи с отсутствие налоговой базы.

Уступка новым кредитором (компания «D») денежного требования, приобретенного у третьего лица (компания «С») либо получения исполнения от должника (компания «В»), облагается НДС (п. 4 ст. 155 НК РФ). Налоговая база — сумма превышения суммы дохода, полученного новым кредитором при уступке права требования, над размером денежного требования, права по которому уступлены. Уступка права требования облагается НДС независимо от налогообложения НДС основной операции (реализации товаров, работ и услуг). Налоговая ставка — расчетная 18/118 (установлена п. 3 ст. 164 НК РФ). НДС, предъявленный первоначальным кредитором по счету-фактуре, принимается к вычету Пример 2.20.

- 12 мая 2015 г. организация «D» (новый кредитор), которая приобрела право денежного требования у организации «С» (в данном случае третьего лица), получила исполнение от должника (организации «В») в сумме 118 000 руб. Налоговая база равна 118 000 — 112 000 = 6000 руб. НДСВЫХ = 6000×18/118 = 915,26 руб. НДСВХ = = 305,1 руб. (по счету-фактуре от 28.04.2015 № 38, выставленному организацией «С»). По данной сделке организация «D» должна уплатить в бюджет: НДСГ)1П1Ж = НДС… -

- -НДСВХ = 915,6 -305,1 =610,5 руб.

Передача имущественных прав (в том числе участниками долевого строительства) на жилые дома илы жилые помещения, доли в жилых домах или жилых помещениях, гаражи или машино-места облагается НДС (п. 3 ст. 155 НК РФ). Налоговая база — разница между доходом от уступки прав и расходом па приобретение доли. Налоговая ставка — расчетная ставка 18/118.

Пример 2.21.

20 января 2015 г. организация «Л» в соответствии с договором о долевом строительстве дома приобрела долю в сумме 15 000 000 руб. 25 марта 2015 г. компания «Л» передала имущественные права на долю компании «Б» за 25 000 000 руб. НДС равен (25 000 000 — 15 000 000) х 18/118 = 1 525 423,73 руб.

При передаче прав, связанных с правом заключения договора, и арендных прав (п. 5 ст. 155 НК РФ), налоговая база — доход от уступки прав. Налоговая ставка — 18% (ст. 154 НК РФ).

Пример 2.22.

20 января 2015 г. организация «А» (арендатор) заключила договор аренды помещения с организацией «Б» (арендодатель) на три года. 20 июля 2015 г. организация «А» с согласия арендодателя передает право аренды на оставшийся срок аренды организации «С» за 7 000 000 руб. НДС равен 7 000 000×18% = 1 260 000 руб.

- [1] Большой юридический словарь / А. Я. Сухарев, В. Е. Крутских. М.: ИНФРА-М, 2003.