Криминологическая характеристика легализации преступных доходов

На состояние рассматриваемых преступлений значительное влияние оказывают факторы, связанные с экономическими и социальными деформациями. Среди них выделяются обстоятельства, способствующие легализации преступных доходов в экономике, которые включают в себя дисбаланс между финансовой системой и производственной базой, связанный с ростом спекулятивного капитала; неограниченную свободу финансовых… Читать ещё >

Криминологическая характеристика легализации преступных доходов (реферат, курсовая, диплом, контрольная)

В системе мер обеспечения национальной безопасности Российской Федерации важное место занимает противодействие легализации преступных доходов (отмыванию). В современных условиях легализация преступных доходов представляет опасность не только для отдельных государств, но и для всего международного сообщества. По оценкам экспертов Международного валютного фонда, преступные организации ежегодно легализуют от 500 млрд до 1,5 трлн долл. США, что составляет до 5% валового мирового продукта. Реагируя на вызовы, международное сообщество рассматривает противодействие легализации преступных доходов как одно из эффективных средств борьбы с транснациональной организованной преступностью, коррупцией и относит отмывание к преступлениям международного характера.

С целью разработки и осуществления координированных мер, но борьбе с «отмыванием» денег на международном и национальном уровнях в июле 1989 г. создана Группа разработки финансовых мер по борьбе с отмыванием денег (Financial Action Task Force on Money Laundering — FATF), которой в 1990 г. приняты 40 рекомендаций, предусматривающих международные стандарты противодействия отмыванию денег, финансированию терроризма и финансированию распространения оружия массового поражения.

Рекомендации включают в себя положения, касающиеся законодательного определения и криминализации легализации преступных доходов; установления перечня финансовых операций, подлежащих особому контролю (подозрительных операций); введения требований идентификации клиентов, определения круга финансовых организаций, обязанных сообщать о таких операциях органу финансовой разведки; законодательного ограничения банковской тайны; установления ответственности за нарушение законодательства о противодействии легализации преступных доходов; регулирования и надзора финансовых учреждений; обязанностей и полномочий правоохранительных органов; международного сотрудничества.

Следуя этим рекомендациям, государства стремятся наладить эффективную работу по противодействию легализации преступных доходов, создавая соответствующую законодательную базу и реформируя деятельность правоохранительных и контролирующих органов. Государства, пренебрегающие требованиями ФАТФ, подвергаются экономическим санкциям, несут значительные финансовые убытки.

Статус члена ФАТФ позволяет России участвовать в разработке международных стандартов борьбы с легализацией преступных доходов, оценке соблюдения этих стандартов другими странами, а также оказывать помощь в создании подразделений финансовой разведки в странах СНГ и других государствах.

Сотрудничество государств в целях противодействия легализации преступных доходов регламентируется международными соглашениями: Конвенцией ООН о борьбе против незаконного оборота наркотических средств и психотропных веществ (заключена в г. Вене 20.12.1988); Конвенцией ООН против транснациональной организованной преступности (принята в г. Нью-Йорке 15.11.2000); Конвенцией ООН против коррупции (принята в г. Ныо-Йорке 31.10.2003); Конвенцией Совета Европы об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности и финансировании терроризма (принята в г. Варшаве 16.05.2005).

В международных документах легализация преступных доходов определяется как конверсия или перевод собственности, если известно, что такая собственность получена в результате правонарушения или в результате участия в нем, в целях сокрытия или утаивания незаконного источника собственности или в целях оказания помощи любому лицу, участвующему в совершении такого правонарушения, с тем чтобы он мог уклониться от ответственности за свои действия; сокрытие или утаивание подлинного характера, источника, местонахождения, способа распоряжения, перемещения, подлинных прав в отношении собственности или се принадлежности, если известно, что такая собственность получена в результате правонарушения или в результате участия в таком правонарушении.

Как правило, процесс легализации преступных доходов включает в себя несколько этапов: получение преступных доходов; совершение с ними сделок и финансовых операций; использование преступных доходов под видом полученных на законных основаниях.

Описать данный процесс можно следующим образом. Преступления экономической направленности, как правило, совершаются с целью получения выгоды. При получении крупных сумм криминальных доходов, превышающих личные потребности, преступник или преступная группа сталкиваются с необходимостью снижения экономических и юридических рисков обладания подобными активами, сохранения их от конфискации, инфляции и т. п. Учитывая, что преступные доходы не изъяты из гражданского оборота и обладают рыночной стоимостью, возможности для их сохранения и преумножения представляет законный экономический оборот.

Введение

преступных доходов в легальный экономический оборот связано с риском привлечь внимание органов государственного контроля и правоохранительных органов, что требует маскировки происхождения криминальных средств. Для этих целей совершаются сделки и финансовые операции, которые позволяют выдать криминальные активы за легальные доходы и получить возможность свободно их использовать. В результате преступные доходы «отмываются» и проникают во все сферы экономики, выводятся за пределы страны. Подобная деятельность не только скрывает преступное происхождение имущества и денежных средств, но и повышает социальный статус преступника, превращая его в законного бизнесмена.

Легализацию преступных доходов следует отличать от иных форм оборота криминальных доходов, таких как приобретение или сбыт имущества, заведомо добытого преступным путем, финансирование преступной деятельности, потребление преступных доходов. Основное отличие состоит в том, что сделки и финансовые операции, осуществляемые в процессе легализации преступных доходов, направлены на введение криминальных активов в законный оборот для сокрытия их преступного происхождения. Зачастую такие сделки не имеют экономического смысла и служат одной цели — создать видимость законного источника денежных средств или иного имущества.

Легализация преступных доходов — это совершение, под видом законных, сделок и финансовых операций с преступными доходами с целью маскировки их преступного происхождения и придания правомерности владению, пользованию и распоряжению ими.

По оценкам Федеральной службы финансового мониторинга (Росфинмониторинг), выполняющей функции финансовой разведки, в России ежегодно легализуется порядка 2 трлн руб. Источниками наибольших криминальных доходов являются экономические, коррупционные преступления, незаконная торговля наркотиками, оружием, людьми. Эти преступления являются предикатными или предшествующими легализации преступных доходов. Как правило, количество предикатных преступлений превышает количество зарегистрированных фактов легализации преступных доходов, что верно отражает соотношение преступлений, так как отмывание зачастую требует аккумуляции денежных средств.

Наиболее распространенным способом совершения легализации преступных доходов является перечисление денежных средств по фиктивным основаниям на банковские счета фирм-однодневок с последующим обналичиванием или переводом на счета в зарубежных банках; совершение множества запутанных сделок с ценными бумагами.

В предпринимательской сфере в целях отмывания преступных доходов используются договоры займа, переводы денежных средств без открытия банковского счета, страхования и перестрахования и т. д. Добытое в результате преступления вещное имущество оформляется на подставных лиц, и с ним с целью легализации совершаются фиктивные сделки от имени подставных физических и юридических лиц (купля-продажа, аренда с правом выкупа и т. п.).

Правоохранительная практика, статистические данные, результаты криминологических исследований показывают, что количественные показатели легализации преступных доходов в нашей стране динамичны, меняются в зависимости от уровня социальной и экономической стабильности, изменений в уголовном законодательстве, эффективности деятельности правоохранительных и государственных контролирующих органов по выявлению и предупреждению данных преступлений.

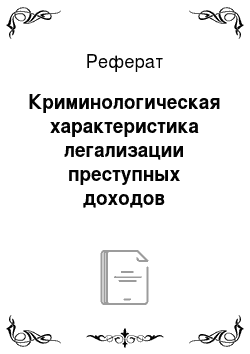

Анализ статистических данных (рис. 11.1, 11.2) показывает, что непосредственно после криминализации легализации преступных доходов в 1997 г. борьба с этим преступлением велась в нашей стране недостаточно эффективно. Связано это с тем, что не были созданы действенные механизмы выявления преступления, указывающего на источник происхождения, приобретения легализуемых денежных средств или иного имущества (основного или предикатного преступления). По этой причине на протяжении нескольких лет уголовных дел по данной категории преступлений возбуждалось немного, привлекалось лиц к уголовной ответственности еще меньше, осуждались — единицы (в 2003 г. — 14 человек).

На показатели борьбы с данной категорией преступлений негативно влияло отсутствие наработанной практики расследования. Стабильности правоприменительной практики не способствовали также частые изменения уголовного закона. Кроме того, правовые и институциональные основы противодействия легализации преступных доходов созданы уже после введения уголовной ответственности за совершение данных преступлений.

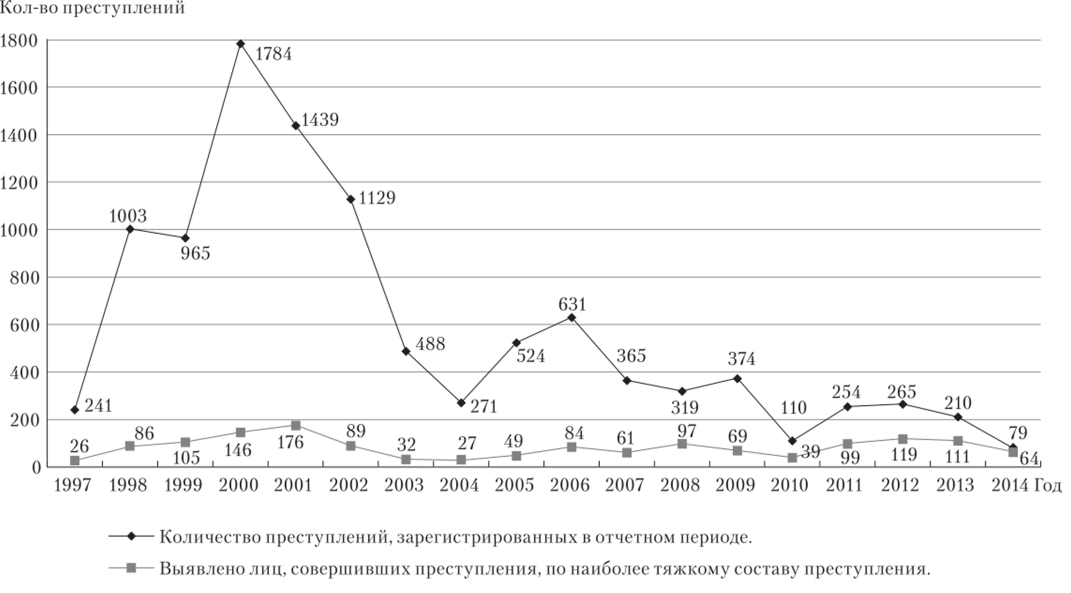

В результате принятых мер по совершенствованию законодательства и правоприменительной практики количество преступлений, предусмотренных ст. 174.1 УК РФ, в целом по России последовательно увеличивалось с 2004 до 2007 г., после чего до 2010 г. находилось на примерно одном уровне (ежегодно регистрировалось порядка 8 тыс. преступлений данного вида). В 2010 г. наблюдается значительное снижение количества выявленных преступлений данной категории: по ст. 174.1 УК РФ зарегистрировано 1652 преступления, что на 80% меньше, чем за 2009 г. (8417). В период с 2009 по 2012 г. количество преступлений по ст. 174.1 УК РФ снизилось в 24 раза: с 8417 преступлений до 346.

Основной причиной снижения показателей является изменение уголовного закона. В процессе проводимой по соображениям гуманности и либерализма полной или частичной декриминализации некоторых преступлений, в частности, легализации (отмывания) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления (ст. 174.1 УК РФ), уголовная ответственность за нее стала возможной только с 6 млн руб. легализуемых средств. По существу произошло прекращение борьбы с легализацией преступных доходов, так как названные деяния продолжали совершаться, причем более интенсивно и на значительные суммы, но в размерах, не превышающих 6 млн руб., либо большие суммы дробились на мелкие, также не выходящие за пределы порога в 6 млн руб., с которого наступает уголовная ответственность. В 2013 г. указанный порог для уголовной ответственности по ст. 174.1 УК РФ был исключен, что способствовало увеличению количества выявленных преступлений.

Рис. 11.1. Динамика количества преступлений, предусмотренных статьей 174 УК РФ, и выявленных лиц.

по Российской Федерации.

Рис. 11.2. Динамика количества преступлений, предусмотренных статьей 174−1 УК РФ, и выявленных лиц.

по Российской Федерации Социально-грушювая распространенность легализации преступных доходов характеризуется вовлечением работников как государственных, так и негосударственных организаций, а также индивидуальных предпринимателей, лиц, осуществляющих иную экономическую деятельность. В число сотрудников государственных организаций входят должностные лица органов государственной власти и местного самоуправления, антиобщественная ориентация которых выражается в стремлении использовать свое служебное положение для создания и «отмывания» преступных капиталов.

По сферам деятельности легализаторы преступных доходов подразделяются на работников кредитно-финансовой сферы, потребительского рынка, организаций, являющихся участниками ВЭД.

По степени вовлеченности в преступную деятельность можно выделить легализаторов ситуационных, совершающих отмывание, исходя из необходимости скрыть полученные преступные доходы, а также профессионалов, которые осуществляют такую деятельность на постоянной основе. Для последней категории лиц «отмывание» становится видом прибыльного криминального бизнеса. Профессиональные легализаторы нередко являются работниками легальных организаций, совершая преступления для дополнительного заработка или используя официальную работу для прикрытия своей незаконной деятельности.

По социальному положению среди легализаторов выделяются следующие группы лиц:

- а) собственники, совладельцы, руководители. Указанные лица используют свое влияние на подчиненных, что облегчает им совершение преступлений, как связанных с получением преступного дохода, так и с его «отмыванием»;

- б) служащие, специалисты: данные лица обладают достаточным опытом хозяйственной или финансовой деятельности и могут консультировать или исполнять операции по отмыванию преступных доходов;

- в) обслуживающий персонал (секретари, курьеры, водители и т. п.), которые зачастую используются в качестве подставных лиц при оформлении фиктивных сделок, фирм, а также выполняют функции курьеров: перевозят и хранят документы.

Преступные действия легализаторов могут быть обусловлены самыми разнообразными мотивами, которые связаны с особенностями личности, воспитанием, социальной средой, мировоззрением[1]. Но основную мотивацию легализаторов определяет стремление придать правомерность владению, пользованию и распоряжению преступными доходами, что предполагает корысть.

На состояние рассматриваемых преступлений значительное влияние оказывают факторы, связанные с экономическими и социальными деформациями. Среди них выделяются обстоятельства, способствующие легализации преступных доходов в экономике, которые включают в себя дисбаланс между финансовой системой и производственной базой, связанный с ростом спекулятивного капитала; неограниченную свободу финансовых операций нерезидентов России; недостатки системы производства и раснределения общественных благ, вызывающие социальные противоречия. Финансовый оборот в нашей стране во многом осуществляется независимо от развития производственного сектора, что влечет существенную деформацию экономики, обусловливающую совершение множества экономически мало обоснованных сделок, массовый отток капитала за рубеж. Доступ субъектов предпринимательской деятельности к экономическим ресурсам затрудняет высокая степень монополизации российской экономики.

В результате при дефиците финансовых средств значительная часть предпринимателей уходит в «тень», уклоняясь от государственного контроля, возрастает спрос на теневые капиталы, увеличивается объем оборота наличных средств, активизируется нелегальная деятельность организаций, осуществляющих операции с наличностью. Например, ломбарды предоставляют услуги по обналичиванию денежных средств, операции с ценными бумагами и производными инструментами перемещаются с организованных торговых площадок на внебиржевые, платежные агенты обменивают наличные денежные средства на безналичные, увеличивается вывод финансовых средств из России на счета офшорных компаний, открытые в кредитных организациях третьих стран.

В перечень социальных факторов, способствующих легализации преступных доходов, входят значительный уровень преступлений, создающих преступные доходы; недостаточное обеспечение социальных прав в сложных экономических условиях; высокая стратификация общества; недостатки механизмов социального контроля. Из-за искажений системы производства, распределения и потребления общественных благ граждане вынуждены искать иные, помимо законных, источники доходов. Социальные противоречия (нищета, безработица, имущественная дифференциация граждан) способствуют росту доходов, получаемых в результате криминальной деятельности, повышению организованности и профессионализма преступников, что также влияет на увеличение легализации преступных доходов.

Помимо общих факторов выделяются обстоятельства, непосредственно влияющие на состояние борьбы с легализацией преступных доходов. Для совершения таких преступлений активно используется незаконная деятельность организаций, являющихся резидентами офшорных стран и территорий. Являясь налоговыми убежищами, офшоры стимулируют приток капиталов, в том числе и криминальных. Ежегодно из России в офшорные территории и юрисдикции нелегально выводится порядка 35 млрд долл. США.

Офшорные компании используются для сокрытия личности реального владельца (бенефициара), долей и паев юридических лиц. Например, руководство организацией осуществляется управляющей компанией в интересах третьей компании, находящейся в офшоре, или офшорная компания владеет контрольным пакетом акций второй компании, которая в свою очередь владеет контрольным пакетом акций третьей компании и т. д. В результате отследить расчеты между офшорными организациями сложно; используя режим секретности, преступники активизируют свою незаконную деятельность по переводу денежных средств на счета офшорных компаний, откуда они могут быть переброшены в любое место мира. Офшорными территориями создаются благоприятные условия для создания и функционирования офшорных компаний, офшорных банков, которые перечисляют наиболее крупные суммы денег. От таких стран затруднительно получить достоверную информацию о зарегистрированных там компаниях или счетах, даже на основании запроса о правовой помощи по уголовным делам.

В большинстве схем отмывания преступных доходов участвуют фирмыоднодневки, при помощи которых по оценкам Росфинмониторинга в год обналичивается порядка 1 трлн руб. Ежедневный оборот таких фирм может достигать 1 млрд руб. Так, в одной из схем незаконных финансовых операций участвовала 1173 фирмы-однодневки. Через них было выведено из нашей страны с явным нарушением налогового и валютного законодательства 760 млрд руб., обналичен еще 21 млрд руб.

На выявлении легализации преступных доходов негативно сказываются недостатки внутреннего контроля организаций, осуществляющих операции с денежными средствами или иным имуществом, которые не всегда добросовестно исполняют требования законов о противодействии легализации преступных доходов. Компании не идентифицируют клиентов и выгодоприобретателей, нс разрабатывают правила внутреннего контроля, нарушают сроки предоставления или вообще не направляют в Росфинмониторинг сведения об операциях, подлежащих обязательному контролю, подозрительных сделках.

Ежегодно в рассматриваемой сфере регистрируется свыше 3000 административных правонарушений, предусмотренных ст. 15.27 КоАП РФ (неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма). Проведенный Банком России и Росфинмониторингом анализ работы порядка 100 банков выявил в 73 из них совершение финансовых операций с нарушением требований антилегализационного законодательства. Указанные нарушения закона способствуют росту легализации преступных доходов.

Органы государственного контроля не всегда обращают достаточное внимание на выявление нарушений законов о противодействии легализации преступных доходов в ходе проверок деятельности финансовых организаций, привлечение нарушителей к ответственности.

В процессе выявления легализации преступных доходов недостаточно налажено взаимодействие правоохранительных и контролирующих органов, обмен информацией о нарушениях законов между ними. В деятельности правоохранительных органов, проводящих расследование легализации преступных доходов, имеются существенные недостатки. Зачастую преступления данного вида учитываются правоохранительными органами необоснованно, как «отмывание» квалифицируется приобретение или сбыт имущества без цели придания правомерности обладания преступными доходами, нередко доводы обвинения в легализации преступных доходов носят предположительный характер, отсутствуют доказательства преступного происхождения имущества обвиняемого. Следователями не всегда принимаются меры к наложению ареста на имущество, добытое преступным путем, отслеживанию перемещения криминальных средств. В результате суды оправдывают подсудимых или прекращают уголовные дела и уголовное преследование в части легализации преступных доходов.

Противодействие легализации преступных доходов включает в себя комплекс правовых и организационных мер. Правовую основу предупреждения легализации преступных доходов составляет Федеральный закон № 115-ФЗ от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг», Федеральный закон от 02.12.1990 № 395−1 «О банках и банковской деятельности».

Исполнение Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» возложено на организации, осуществляющие операции с денежными средствами или иным имуществом, к которым относятся: кредитные организации; профессиональные участники рынка ценных бумаг; страховые организации и лизинговые компании; организации федеральной почтовой связи; ломбарды; организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий; организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме; организации, осуществляющие управление инвестиционными фондами или негосударственными пенсионными фондами; организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества; операторы по приему платежей; коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов; кредитные потребительские кооперативы; микрофинансовые организации; общества взаимного страхования; негосударственные пенсионные фонды, имеющие лицензию на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию; операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи, а также операторы связи, занимающие существенное положение в сети связи общего пользования, которые имеют право самостоятельно оказывать услуги связи по передаче данных и оказывают услуги связи на основании договоров с абонентами — физическими лицами.

В качестве мер противодействия отмыванию преступных доходов законом предусмотрены:

- — организация и осуществление внутреннего контроля — совокупности принимаемых организациями, осуществляющими операции с денежными средствами или иным имуществом, мер, включающих разработку правил внутреннего контроля, назначение специальных должностных лиц, ответственных за реализацию правил внутреннего контроля;

- — обязательный контроль — совокупность принимаемых уполномоченным органом мер по контролю за операциями с денежными средствами или иным имуществом на основании информации, представляемой ему организациями, осуществляющими такие операции, а также по проверке этой информации в соответствии с законодательством Российской Федерации;

- — запрет на информирование клиентов и иных лиц о принимаемых мерах противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, за исключением информирования клиентов о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества, о приостановлении операции, об отказе в выполнении распоряжения клиента о совершении операций, об отказе от заключения договора банковского счета (вклада), о необходимости предоставления документов.

В целях противодействия легализации преступных доходов на вышеуказанные организации возлагаются обязанности по получению сведений о клиентах, их представителях, выгодоприобретателях (идентификации) при установлении с ними деловых отношений и выявлению операций с денежными средствами или иным имуществом, связанных с легализацией доходов, полученных преступным путем (внутренний контроль).

Организация внутреннего контроля необходима для выявления операций с денежными средствами или иным имуществом, подлежащих обязательному контролю, а также иных операций, вызывающих подозрение в их осуществлении в целях легализации (отмывания) доходов, полученных преступным путем. Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в дополнение к обязательному контролю предусматривает обязанность организаций уделять повышенное внимание операциям, осуществляемым физическими или юридическими лицами, связанными с государствами и территориями, которые не выполняют рекомендации ФАТФ, а также операциям публичных должностных лиц, их супругов, близких родственников. Сведения о таких операциях направляются в Росфинмониторинг, который выполняет функции финансовой разведки.

В целях выявления и устранения нарушений законов в рассматриваемой сфере осуществляется государственный контроль в соответствии с компетенцией надзорных органов. В случае отсутствия надзорных органов в сфере деятельности отдельных организаций, осуществляющих операции с денежными средствами или иным имуществом, контроль осуществляет уполномоченный орган (Росфинмониторинг).

В перечень органов государственного контроля в данной сфере помимо Росфинмониторинга входят Центральный банк Российской Федерации, Федеральная служба по надзору в сфере связи, информационных технологий и массовых коммуникаций, Российская государственная пробирная палата при Министерстве финансов Российской Федерации.

Органы государственного контроля в соответствии с законом принимают нормативные правовые акты, регламентирующие отдельные вопросы деятельности организаций, осуществляющих операции с денежными средствами или иным имуществом, проводят проверки исполнения антилегализационного законодательства, возбуждают и рассматривают дела об административных правонарушениях, предусмотренных ст. 15.27 КоАП РФ.

Предупреждение экономических преступлений, в том числе легализации преступных доходов, является одной из основных задач правоохранительных органов. В частности, в функции Федеральной службы безопасности России входит организация и разработка мер борьбы с легализацией преступных доходов в пределах своих полномочий во взаимодействии с федеральными органами государственной власти. Федеральная служба по контролю за оборотом наркотиков осуществляет в пределах своей компетенции противодействие легализации (отмыванию) доходов, полученных в результате совершения преступлений, отнесенных законодательством Российской Федерации к подследственности органов наркоконтроля.

Согласно Федеральному закону № З-ФЗ от 08.01.1998 «О наркотических средствах и психотропных веществах» Генеральная прокуратура Российской Федерации, Следственный комитет Российской Федерации, Федеральная служба по контролю за оборотом наркотиков, Министерство внутренних дел, Федеральная таможенная служба, Федеральная служба безопасности, Служба внешней разведки вправе предъявить в суд требование о ликвидации юридического лица при наличии достаточных оснований полагать, что юридическое лицо осуществило финансовую операцию в целях легализации (отмывания) доходов, полученных в результате незаконного оборота наркотических средств или психотропных веществ.

Надзор за исполнением Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» осуществляют Генеральный прокурор Российской Федерации и подчиненные ему прокуроры, которыми проводятся проверки исполнения государственными органами, осуществляющими контроль на территории Российской Федерации за проведением операций с денежными средствами или иным имуществом, и их должностными лицами требований законодательства о противодействии легализации (отмыванию) преступных доходов. В каждом случае прокуроры должны давать оценку исполнению законов и достаточности мер, принимаемых по выявленным нарушениям, уделять внимание установлению фактов легализации преступных доходов, привлечению органов федерального государственного надзора (контроля) к выработке мер по противодействию экономическим правонарушениям. Ежегодно прокурорами выявляется свыше 4 тыс. нарушений законов о противодействии легализации преступных доходов.

Реализацию специальных мер предупреждения легализации преступных доходов необходимо осуществлять в соответствии с развитием финансового сектора рынка, становлением таких новых видов финансовой деятельности, как микрофинансирование, потребительская кредитная кооперация, электронный банкинг. Возникает также опасность использования для легализации преступных доходов электронных валют. Как уже отмечалось, все большее распространение получает электронная валюта «Биткойн», представляющая собой виртуальное средство платежа и накопления (текстовую последовательность, состоящую из букв латинского алфавита и цифр). Криптовалюта не обеспечена реальной стоимостью, не содержит информации о ее держателях, ее использование анонимно.

Повышение эффективности профилактики отмывания в сфере электронного банкинга требует надлежащей организации внутреннего контроля организаций, осуществляющих операции с денежными средствами, основанной на мониторинге деятельности клиентов, анализе их отчетности; блокировке определенных типов операций и управлении рисками поставщиков третьей стороны; передаче информации правоохранительным и контролирующим органам.

Противодействие новым видам отмывания преступных доходов включает развитие публичного пруденциального контроля (надзора)[2]. В настоящее время публичный контроль в большинстве финансовых сфер построен на фрагментарном подходе: при выходе организации на финансовый рынок анализируются документы, необходимые для лицензирования, далее контроль осуществляется на основе анализа отчетности — квартальной или годовой, затем проводятся периодические проверки. Таким образом, с момента лицензирования до момента проведения проверки регулятор не имеет всей необходимой информации о деятельности финансовой организации, что должен устранить пруденциальный контроль, осуществляемый на постоянной основе с учетом риск-ориентированного подхода.

Минимизация общих социальных и экономических факторов, способствующих легализации преступных доходов, достигается в результате позитивного развития общества и государства. Решение этой задачи во многом зависит от успешной реализации экономических реформ, направленных на повышение уровня жизни населения нашей страны, устранение экономических деформаций. В этих целях реализуется комплекс мер, направленных на обеспечение законности в сфере экономики, посредством создания правовой базы, учитывающей интересы различных социальных групп, охраняющей отношения собственности, свободу экономической деятельности, обеспечивающей инновационное развитие экономики.

- [1] Тумаков И. С. Криминалистическая характеристика легализации (отмывания) денежных средств и иного имущества, приобретенных преступным путем, и ее использованиепри выявлении и расследовании этой категории преступлений: дис. … каид. юрид. наук. Екатеринбург, 2004. С. 67.

- [2] Система нормативов, позволяющих оценивать риски и управлять рисками, возникающими в результате деятельности финансовой организации, а также система мер, позволяющих обеспечить соблюдение таких нормативов, а в случае их нарушения — исправитьситуацию.