Анализ доходов предприятия общественного питания

Получение ряда доходов, таких как доходы от сдачи имущества в аренду, проценты к получению (за использование денежных средств предприятия банком или за хранение денежных средств на депозите) и др., планируется, поэтому целесообразно выявить, в результате каких факторов произошли их изменения. Рост суммы доходов от сдачи имущества в аренду может произойти за счет увеличения арендных ставок или… Читать ещё >

Анализ доходов предприятия общественного питания (реферат, курсовая, диплом, контрольная)

Целью анализа доходов является выявление путей их роста на основе комплексной оценки формирования для обеспечения рентабельности деятельности и повышения финансовой устойчивости предприятия общественного питания.

Для реализации данной цели в ходе анализа оценивают выполнение плана (динамику) всех видов доходов, изучают их состав и структуру в целом и в разрезе элементов, детально анализируют формирование валового дохода, выявляют степень влияния на его изменение различных факторов, рассчитывают доходность деятельности предприятия в целом и использования отдельных видов ресурсов, а также анализируют и оценивают распределение и использование доходов.

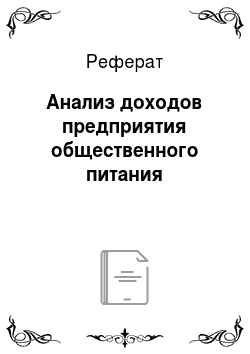

Информационную основу анализа доходов составляют данные соответствующих счетов бухгалтерского учета, а также первичная оперативная бухгалтерская и статистическая отчетность предприятия общественного питания (акты о движении сырья и товаров, акты о реализации готовых блюд и изделий, калькуляционные карточки, товарные отчеты и др.). Анализ доходов осуществляется по этапам, представленным на рис. 8.2.

Рис. 8.2. Этапы анализа доходов предприятия общественного питания

Рассмотрим их содержание.

I этан. На первом этапе анализируют выполнение плана и динамику доходов в целом и их состав согласно видам по форме 2 «Отчет о финансовых результатах», рассчитывают уровень доходов, их структуру, отклонения сумм, уровня, структуры и темпы изменения. Данный анализ позволяет в целом оценить формирование доходов: их рост или снижение по сравнению с планируемыми показателями и данными прошлого периода.

II этап. Данный этап анализа является основным, так как в процессе него анализируют выполнение плана и динамику главного вида дохода предприятия общественного питания — валового дохода, полученного в результате осуществления его целевой функции — производства, продажи и организации потребления продукции и оказания услуг.

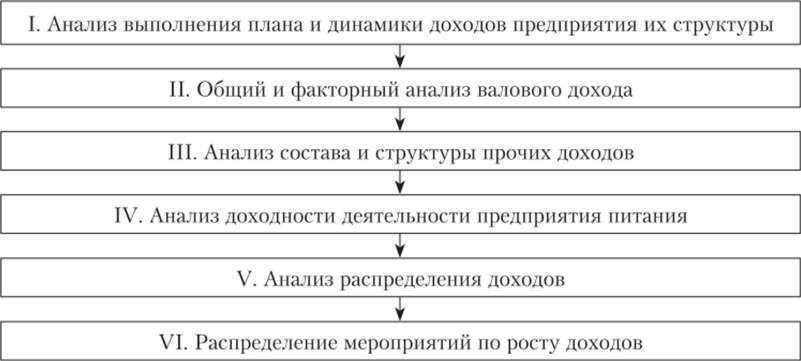

Важность этого этапа предполагает его разделение на подэтапы, отражающие следующие направления анализа (рис. 8.3).

Рис. 8.3. Направления анализа валового дохода предприятия общественного питания.

- 11.1. Первоначально дают общую оценку выполнения плана и динамики суммы и уровня валового дохода предприятия общественного питания с расчетом отклонения его величины и уровня и темпов изменения.

- 11.2. На втором подэтапе анализируют структуру валового дохода предприятия общественного питания, рассчитывая долю валового дохода, полученного от реализации продукции собственного производства, реализации покупных товаров и оказания дополнительных услуг, их отклонения и темпы изменения. Данный анализ позволяет выявить значимость составных частей оборота и оказания услуг в формировании валового дохода предприятия.

- 11.3. Третий подэтап предполагает анализ формирования валового дохода по периодам года (кварталам или месяцам). Целесообразность данного анализа определяется тем, что в течение года спрос на продукцию и услуги предприятия подвержен сезонным колебаниям, это отражается и на физических объемах продажи продукции, и на уровне наценок. В ходе данного анализа рассчитывают:

- • суммы и уровень валового дохода, их отклонения и темпы изменения по периодам года;

- • структуру формирования валового дохода и ее изменения по периодам года.

Анализ позволяет выявить положительные и отрицательные тенденции в формировании валового дохода в течение года. В дальнейшем полученная информация используется при планировании, так как позволяет определить благоприятные и неблагоприятные месяцы (кварталы) для предприятия с точки зрения получения дохода и откорректировать расходную часть собственного бюджета, чтобы не допускать возникновения убытков в определенные периоды года.

- 11.4. Анализ формирования структуры валового дохода с точки зрения деятельности структурных подразделений осуществляют на комплексных предприятиях общественного питания, имеющих филиалы с разным уровнем наценок на продукцию. В ходе анализа рассчитывают:

- • сумму и долю валового дохода каждого структурного подразделения в формировании валового дохода предприятия в целом, их отклонения и темпы изменения;

- • сумму и уровень валового дохода каждого структурного подразделения и их отклонения.

Данный анализ позволяет выявить роль каждого структурного подразделения в формировании общего валового дохода предприятия, оценить изменения уровней их валового дохода, выявить причины отклонений и наметить пути роста.

11.5. На этом подэтапе детально анализируют формирование валового дохода предприятия общественного питания с точки зрения реализации продукции собственного производства и покупных товаров, рассчитывая соответствующие уровни валового дохода по составным частям оборота, их отклонения и темпы изменения. Анализ данных проводят по следующей форме.

Пример 8.1

Проанализируем динамику формирования валового дохода предприятия общественного питания по составным частям оборота общественного питания.

Анализ динамики валового дохода предприятия общественного питания

Показатель. | Прошлый год. | Отчетный год. | Отклонения (+; -). | Темп изменения, %. | |||

сумма, тыс. руб. | % к обороту. | сумма, тыс. руб. | % к обороту. | тыс. руб. | %. | ||

Оборот по продукции собственного производства. | 19 220. | 70,21. | 21 649. | 71,61. | + 1,4. | 112,6. | |

Оборот по покупным товарам. | 29,79. | 8582,18. | 28,39. | 427,18. | — 1,4. | 105,2. | |

Оборот предприятия. | 27 375. | 30 231,18. | 2856,18. | ; | 110,4. | ||

Валовой доход от реализации продукции собственного производства. | 11 993,28. | 62,4. | 13 682,2. | 63,2. | 1688,92. | +0,8. | 114,1. |

Показатель. | Прошлый год. | Отчетный год. | Отклонения. (+;-). | Темп изменения, %. | |||

сумма, тыс. руб. | % к обороту. | сумма, тыс. руб. | % к обороту. | тыс. руб. | %. | ||

Валовой доход от реализации покупных товаров. | 2942,52. | 36,08. | 3055,25. | 35,6. | 112,73. | — 0,48. | 103,8. |

Валовой доход предприятия. | 14 935,8. | 54,56. | 16 737,45. | 55,365. | 1801,65. | +0,805. | 112,1. |

Анализ данных таблицы показал, что в отчетном периоде произошел рост уровня валового дохода в целом по предприятию на 0,805% и увеличение его суммы на 1801,65 тыс. руб. При этом уровень валового дохода, полученного от реализации продукции собственного производства, увеличился па 0,8% при росте суммы на 14,1%, а уровень валового дохода от продажи покупных товаров снизился на 0,48%, хотя произошло и увеличение суммы полученного валового дохода на 3,84%. Таким образом, основную роль в формировании валового дохода играет реализация продукции собственного производства, доля дохода от которой в отчетном году составила 81,75% (13 682,2 • 16 737,45 • 100), увеличившись по сравнению с прошлым периодом на 1,45% (81,75 — (11 993,28:14 935,8 • 100)). Эго обусловлено увеличением как удельного веса оборота по продукции собственного производства в объеме оборота общественного питания на 1,4%, так и уровня валового дохода от се реализации на 0,8%.

При наличии первичной информации этот подэтап анализа дополняется детальным анализом состава валового дохода от реализации продукции собственного производства в разрезе ассортимента продукции (групп, видов блюд и кулинарных изделий), а также по ассортименту покупных товаров.

II.6. Важным подэтапом анализа является факторный анализ формирования валового дохода предприятия общественного питания, в процессе которого выявляют количественное влияние следующих факторов:

- 1) изменения объема оборота общественного питания, в том числе:

- 1.1. за счет изменения цен;

- 1.2. за счет изменения физических объемов продаж продукции;

- 2) изменения уровня валового дохода. Уровень валового дохода меняется под влиянием множества факторов, воздействие которых не всегда возможно определить, поэтому в процессе расчетов выявляют количественное влияние;

- 2.1. изменения структуры оборота общественного питания — удельного веса оборота по продукции собственного производства;

- 2.2. изменения удельного веса оборотов структурных подразделений предприятия общественного питания, имеющих разные уровни наценок на продукцию;

- 2.3. изменения уровня наценок на продукцию общественного питания. Динамика данного показателя не поддается прямому количественному расчету в силу специфики ценообразования и колебания цен, поэтому возможен лишь расчет:

- 2.3.1. дополнительно полученного валового дохода от реализации заказных фирменных блюд;

- 2.3.2. потерь в получении валового дохода за счет реализации продукции по более низким ценам (на дом, в розничную торговую сеть, в магазин кулинарии и т. д.).

Оставшаяся после всех расчетов часть отклонения суммы валового дохода за счет ее уровня и будет представлять собой изменение за счет динамики уровня наценок.

Рассмотрим расчет степени количественного влияния данных факторов.

Расчет изменения суммы валового дохода в результате динамики оборота общественного питания (ДВД()) осуществляют по формуле.

Объем оборота общественного питания меняется в результате изменения цен (ДОцеи) и (или) физического объема продаж (ДОфизг;), поэтому в ходе анализа определяют влияние этих факторов.

Сумма изменения валового дохода в результате роста цен (ДВДЦС11) рассчитывается по формуле.

Изменение суммы валового дохода за счет динамики физического объема продаж (ДВДфИЗГ) определяют путем следующего расчета.

Данный анализ позволяет качественно оценить формирование валового дохода: положительной является ситуация, когда прирост валового дохода в большей степени обусловлен увеличением физического объема продаж продукции общественного питания, а не ростом цен, что свидетельствует о развитии предприятия общественного питания.

Пример 8.2.

Выявим влияние роста объема оборота на сумму валового дохода предприятия общественного питания (по данным примера 8.1), если рост цен составлял 8%. Решение.

Оборот общественного питания в сопоставимых ценах составил 27 991,83 тыс. руб. (30 231,18: 1,08), т. е. он увеличился за счет физического объема продаж на 616,83 тыс. руб. (27 991,83 — 27 375), за счет роста цен — на 2239,35 тыс. руб. (30 231,18 — 27 991,83). Следовательно, увеличение объема оборота общественного питания на 2856,18 тыс. руб. привело к росту суммы валового дохода.

в том числе за счет роста физического объема продаж, он возрос на 336,54 тыс. руб.:

за счет роста цеп увеличился на 1 221,79 тыс. руб.:

Доля влияния роста цен составила 78,4% (1221,79: 1558,33 • 100), а доля увеличения физического объема продаж всего 21,6%. Данную ситуацию следует оценить условно положительной, так как в целом произошел рост суммы полученного валового дохода, но он был обусловлен в основном экстенсивным фактором — ростом цен.

Влияние динамики суммы валового дохода в результате изменения его уровня (ДВДувд) определяют по формуле.

Пример 8.3.

В нашем примере рост уровня валового дохода на 0,805% обусловил увеличение суммы дохода на 243,36 тыс. руб.

Совокупное влияние данных факторов дает общее отклонение суммы валового дохода 1558,33 + 243,36 = 1801,69 (незначительная разница 40 руб. образовалась в результате округления цифр при расчетах).

Рассмотрим и проанализируем причины, обусловившие изменение уровня валового дохода.

Изменение структуры оборота, т. е. снижение или повышение удельного веса оборота по продукции собственного производства. Степень влияния этого фактора на уровень валового дохода (ДУВд) рассчитывают по формуле.

Изменение суммы валового дохода определяют по формуле

Пример 8.4.

На анализируемом предприятии общественного питания удельный вес оборота по продукции собственного производства вырос на 1,4%, что привело к росту уровня валового дохода на 0,368%:

Сумма валового дохода в результате влияния данного фактора увеличилась на 111,25 тыс. руб.:

Изменение удельного веса оборотов структурных подразделений предприятия, имеющих разный уровень наценки и, соответственно, разный уровень валового дохода. Степень влияния этого фактора определяют методом процентных чисел:

рассчитывают процентные числа путем умножения доли оборота каждого структурного подразделения в базисном и отчетном периодах на средний уровень его валового дохода в базисном периоде, получая данные за базисный и отчетный периоды;

• полученные значения суммируют и делят на 100, рассчитывая скорректированные уровни валового дохода по составу оборота предприятия за базисный и отчетный периоды (ДУвд0и АУщ) при базисном уровне валовых доходов.

Влияние данного фактора на изменение уровня валового дохода (ЛУвд) предприятия в целом определяют как.

Изменение суммы валового дохода в результате рассмотренных структурных изменений оборота предприятия общественного питания рассчитывают по формуле

Пример 8.5.

В составе анализируемого предприятия общественного питания функционируют ресторан и кафе. Рассчитаем влияние изменения удельного веса их оборотов па уровень и сумму валового дохода.

Расчет процентных чисел по структурным подразделениям предприятия общественного питания.

Предприятие. | Удельный вес оборотов общественного питания, %. | Уровень валового дохода, %. | Процентные числа, %,. | ||

прошлый год. | отчетный год. | прошлый год. | отчетный год. | ||

Ресторан. | 57,34. | 355,08. | 3669,76. | ||

Кафе. | 50,5. | ||||

Итого. | 54,56. | 5474,08. | 5487,76. | ||

Скорректированные уровни валового дохода составляют:

- • по прошлому году: 5474,08: 100 ~ 54,74%;

- • по отчетному году: 5487,76: 100 == 54,88%.

Следовательно, в результате увеличения удельного веса оборота ресторана, продукция которого имеет более высокий уровень наценки, уровень валового дохода возрос на 0,14% (54,88 — 54,74), а сумма увеличилась на 42,32 тыс. руб.:

Изменения уровня наценок на продукцию предприятия общественного питания происходят и в течение периода, и в течение дня, и точно учесть данное влияние не представляется возможным, поэтому определяют общее влияние изменения цен на продукцию предприятия общественного питания как разницу между суммой отклонения валового дохода за счет его уровня и тех факторов, влияние которых было рассчитано.

Пример 8.6.

В нашем примере изменение уровня наценок в течение года привело к росту суммы валового дохода на 89,79 тыс. руб. (243,36 — 111,25 — 42,32).

Если на предприятии общественного питания осуществляется реализация продукции со скидкой, т. е. по пониженным ценам, или с дополнительной наценкой, то рассчитывают корректировку суммы валового дохода.

В течение года на предприятии был осуществлен отпуск продукции потребителям на дом на сумму 142 тыс. руб. со скидкой 10%, а также реализовано заказных фирменных блюд на сумму 120 тыс. руб., уровень наценки на которые на 15% выше, чем на блюда ежедневного меню.

Решение.

Изменение суммы валового дохода в результате изменения наценок (+89,79) обусловлено его корректировкой:

• на уменьшение в результате предоставления скидки:

• на увеличение за счет реализации заказных фирменных блюд:

Оставшаяся часть влияния 102,71 тыс. руб. (89,79 — 15,78 + 28,7) вызвана разнонаправленной динамикой показателей, а именно: ростом уровня наценок на продукцию собственного производства, снижением уровня наценок на покупные товары, снижением удельного веса оборота, но покупным товарам, внутригрупповой динамикой уровня наценок и другими факторами.

В заключение факторного анализа составляется сводная таблица влияния всех факторов на изменение валового дохода, сумма значений которых должна равняться его общему отклонению.

Пример 8.8

Результаты факторного анализа валового дохода анализируемого предприятия общественного питания представлены в таблице.

Сводная таблица влияния факторов на суммы валового дохода предприятия общественного питания в отчетном периоде.

Факторы. | Сумма влияния, тыс. руб. |

1. Изменение объема оборота общественного питания, в том числе. | + 1558,33. |

1.1. за счет роста цен. | + 1221,79. |

1.2. за счет роста физического объема продаж. | +336,54. |

2. Изменение уровня валового дохода, в том числе. | +243,36. |

2.1. за счет изменения структуры оборота. | + 111,25. |

2.2. за счет увеличения доли оборота ресторана. | +42,32. |

2.3. за счет динамики уровня наценки, в том числе. | +89,79. |

2.3.1. за счет предоставленных скидок. | — 15,78. |

2.3.2. за счет дополнительной наценки. | +28,7. |

2.3.3. прочие факторы. | + 102,71. |

Итого влияние. | + 1801,69. |

III этап. Третий этан предполагает детальный поэлементный анализ состава и структуры прочих видов доходов. В ходе него изучают не только общие отклонения составляющих прочих доходов, динамику их доли в структуре доходов и темпы изменения, но и выясняют причины их возникновения.

Получение ряда доходов, таких как доходы от сдачи имущества в аренду, проценты к получению (за использование денежных средств предприятия банком или за хранение денежных средств на депозите) и др., планируется, поэтому целесообразно выявить, в результате каких факторов произошли их изменения. Рост суммы доходов от сдачи имущества в аренду может произойти за счет увеличения арендных ставок или за счет увеличения сдаваемой площади, оборудования и т. д. Изменение размера доходов, полученных от банков за использование или хранение денежных средств, обусловливается либо изменениями процентных ставок, либо динамикой соответствующих денежных сумм. Сумма доходов от продажи основных средств может меняться в результате изменения рыночных цен или количества реализованного имущества и т. д. Данный анализ проводят на основе использования метода цепных подстановок. Он позволяет как выявить причины изменения размера полученных доходов, так и оценить возможности получения доходов от неосновной деятельности в будущем.

IV этан. Анализ доходности деятельности предприятия общественного питания предполагает оценку соотношения размера полученных доходов с точки зрения полученных экономических результатов, использованных ресурсов, активов предприятия. В процессе анализа доходности рассчитывают ряд показателей, характеризующих различные стороны деятельности предприятия общественного питания.

Доходность предприятия (Дпред), характеризующая общий размер полученных доходов на один рубль оборота общественного питания или долю доходов в обороте и рассчитываемую, соответственно, по формулам.

где Д — сумма доходов предприятия общественного питания, руб.

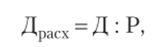

Доходность расходов предприятия (Драсх), характеризующая соотношение общей суммы доходов и расходов предприятия и показывающая, какая величина доходов приходится на один рубль общих расходов предприятия общественного питания:

где Р — общая сумма расходов предприятия общественного питания, включающая текущие затраты, прочие расходы и выплаченные налоги, руб.

Доходность текущих затрат (Ди), позволяющая оценить основную деятельность предприятия общественного питания, определить размер получаемого валового дохода на один рубль израсходованных издержек производства и обращения:

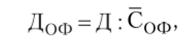

Доходность основных фондов предприятия общественного питания (Доф), показывающая, какой размер доходов получен на один рубль основных фондов:

где Д — размер доходов, полученных при использовании основных фондов предприятия (они состоят из валового дохода, дохода от сдачи имущества в аренду, дооценки основных фондов и др.), руб.

Доходность фонда заработной платы (Дфзп), показывающая размер доходов на один рубль израсходованного фонда заработной платы:

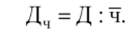

Доходность численности работников (Дч), показывающая, какой размер доходов получен в расчете на одного работника:

В общественном питании также целесообразно выделять доходность деятельности работников производства (Дч), показывающую, какой размер валового дохода приходится на одного работника производства:

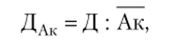

Доходность активов предприятия общественного питания (ДАк), характеризующая эффективность использования активов:

где Ак — средняя сумма активов предприятия общественного питания, руб.

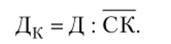

Доходность собственного капитала предприятия общественного питания (Дк), характеризующая размер полученных доходов на один рубль собственного капитала (СК):

Показателями доходности также являются уровни валового дохода, рассмотренные ранее: в целом по предприятию и по составу оборота.

Сопоставление данных показателей позволяет выявить рост или снижение доходности деятельности предприятия и соотношение между динамикой доходов и других показателей, так как рост доходности всегда обеспечивается опережающими темпами увеличения доходов по сравнению с выполнением плана (динамикой) показателей, использованных при ее расчете.

Комплексная оценка доходности необходима для выявления позитивных и негативных тенденций в деятельности предприятия общественного питания, определения конкретных причин снижения доходности какоголибо направления работы и выявления путей их роста.

V этап. На данном этапе анализируют направления распределения доходов, рассчитывая структуру их использования и темпы изменения. В процессе расчетов определяют долю доходов, направленную:

- • на возмещение издержек производства и обращения;

- • покрытие прочих расходов предприятия общественного питания;

- • выплату налогов;

- • формирование чистой прибыли предприятия общественного питания.

Сопоставление темпов изменения абсолютных сумм расходов и величины чистой прибыли, а также изменений структуры распределения доходов по данным направлениям позволяет оценить эффективность использования доходов: чем больше доля чистой прибыли предприятия, тем эффективнее оно функционирует.

VI этап. На заключительном этапе на основе данных проведенного анализа определяют основные направления повышения доходов предприятия общественного питания как от основной деятельности (валового дохода), так и от прочих видов доходов. Увеличение валового дохода предприятия связано с рядом действий, направленных:

- • на рост оборота предприятия за счет расширения сферы деятельности;

- • совершенствование структуры оборота общественного питания с позиции его состава;

- • совершенствование ассортимента продукции собственного производства и покупных товаров;

- • оптимизацию системы снабжения, позволяющей сократить число посредников и минимизировать цены приобретения товаров и сырья;

- • проведение гибкой ценовой политики предприятия, позволяющей увеличивать число потребителей и обеспечивать рост оборота;

- • совершенствование системы ценообразования — обоснование уровня наценки и расчета цен, позволяющих и сохранять или укреплять свое положение на рынке, и повышать уровень валового дохода. Основой такой работы является анализ цен основных конкурентов предприятия общественного питания;

- • расширение спектра предоставляемых дополнительных услуг, позволяющих увеличивать сумму валового дохода и привлекать потребителей.

Чтобы определить направления роста прочих видов доходов, предприятие должно реально оценить свои возможности в этой области деятельности:

- • осуществить инвентаризацию имущества и выявить возможности продажи неиспользуемых основных средств или сдачи их в аренду;

- • проанализировать использование свободных денежных средств, определив, куда их целесообразно вкладывать: в дальнейшее производственное развитие или в банк для получения процентов;

- • выяснить судебные перспективы получения штрафов, пеней, неустоек, если на предприятии наблюдалось несоблюдение условий заключенных договоров, и т. д.;

- • активизировать работу по взысканию дебиторской задолженности.

В заключение анализа разрабатываются конкретные мероприятия по увеличению доходов.

Результаты проведенного анализа используются в процессе планирования доходов на предстоящий период.