Номинальная и реальная ставки процента

До сих пор мы вели анализ, негласно предполагая, что цены в будущем периоде по сравнению с текущим не меняются и их можно принять за 1. На самом деле, рассматривая роль ставки процента в принятии практических решений о сбережениях и инвестициях, нельзя не учитывать такое присущее рыночной экономике явление, как инфляция. Если уровень инфляции низкий, то знаменатель последней дроби будет чуть… Читать ещё >

Номинальная и реальная ставки процента (реферат, курсовая, диплом, контрольная)

До сих пор мы вели анализ, негласно предполагая, что цены в будущем периоде по сравнению с текущим не меняются и их можно принять за 1. На самом деле, рассматривая роль ставки процента в принятии практических решений о сбережениях и инвестициях, нельзя не учитывать такое присущее рыночной экономике явление, как инфляция.

При наличии инфляции возникает разница между номинальной (?) и реальной (г) ставками процента.

Номинальной ставкой процента называется величина, зафиксированная в договоре о займе между заемщиком и кредитором. Если инфляции нет, то номинальная ставка процента является одновременно и реальной. Тогда она способна показывать, как реально изменится будущее потребление. Но если инфляция есть, то только реальная ставка процента (г) может показать, как изменится будущее потребление. Как же соотносятся номинальная и реальная ставки процента?

Пусть цены в текущем периоде по-прежнему принимаются за единицу (j)= 1). Но цены будущего периода будут больше единицы на величину показателя инфляции л: (р2 = 1 + л).

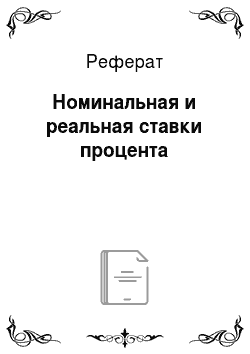

В этом случае сумма денег, которую потребитель сможет истратить во втором периоде, определяется выражением.

Соответственно, реальное потребление во втором периоде будет определяться формулой.

Учитывая, что р2 = 1 + л, имеем.

Если из выражения вычесть единицу (р{ =1), то будет получена реальная ставка процента (г):

Если уровень инфляции низкий, то знаменатель последней дроби будет чуть больше единицы. Поэтому в приближенном виде реальная ставка процента будет определяться как r~i- л.