Другие работы

РД 46 448 970−1041−99. Перечень основного технологического оборудования, рекомендуемого для оснащения предприятий, выполняющих услуги (работы) по техническому обслуживанию и ремонту автотранспортных средств. — М.: ФТОЛА-НАМИ, 1999 — 32 с Смирнов В. Л., Прохоров Ю. С. и др. Автомобили ВАЗ. Технология ремонта узлов и агрегатов — Н. Новгород: АТИС, 2003. — 204 с. Автотранспортные средства…

Курсовая

В представленном закреплении функции отсутствуют такие, как функции кадровой службы, маркетинга, информационных технологий и т. п. Как показывает практика, функции, связанные с приёмом персонала, ведением трудовых книжек, может осуществлять секретарь или бухгалтер, маркетинговые функции распределены между директорам (реклама, ценообразование, коммуникации) и специалистом по продаже (исследование…

Курсовая

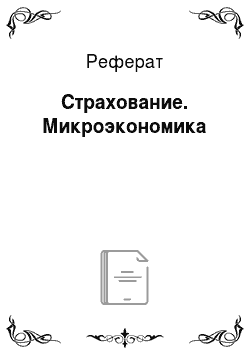

Методы измерения риска. Существует несколько методов измерения риска. Наиболее общими можно считать статистический, экспертный и аналитический методы измерения риска. С помощью статистического метода возможно изучить статистику потерь, имевших место в аналогичных видах предпринимательской деятельности, установить частоту появления определенных уровней риска, а по частоте — прогнозировать…

Реферат

Общий фактический риск кредитного портфеля определяется методическим обеспечением оценки рисков отдельных поставщиков и качественных свойств предлагаемых кредитных продуктов. Ограничивающим фактором по включению рисков в состав портфеля или отказа от них система лимитирования и резервирования. Методическое обеспечение оптимизации кредитного портфеля банка позволяет оценить возможные доходность…

Курсовая

Возникновение монополий, незаинтересованность рынка в производстве общественных товаров, сохранении окружающей среды, развитии фундаментальной науки, неравенство в распределении доходов, такие имманентные рынку негативные черты, как безработица, инфляция, кризисы — все это обусловило усиление в ХХ веке роли государства в экономике. Цель деятельности государства в рыночной экономике — смягчить…

Реферат

Поставку товаров осуществляют поставщики, с которыми заключены договоры поставки. Оплата за поставленный товар производится с отсрочкой предусмотренной в договоре. В зависимости от товара отсрочка по договору составляет от 3 до 60 дней. По некоторым товарам оплата производится по мере реализации, а по некоторым с предоплатой. Договора поставки заключают товароведы центрального торгового отдела…

Дипломная

Так бухгалтерский учет операций с драгоценными металлами в ОАО «Беларусбанк» осуществляется в соответствии с требованиями Закона Республики Беларусь № 110−3 от 21.06.2002 «О драгоценных металлах и драгоценных камнях» в редакции от 02.05.2008; Банковского кодекса Республики Беларусь; Инструкцией по совершению банками банковских операций с драгоценными металлами, утвержденной постановлением…

Курсовая

Еще одним мероприятием, способствующим решить проблему дефицитности бюджета, а также эффективность использования бюджетных средств — это сокращение финансирования баскетбольной команды. В 2017 году, в бюджете было утверждено направить финансовые средства в размере 40 млн. рублей на развитие баскетбола и баскетбольного клуба, но в конце года фактическое исполнение данной программы увеличилось…

Дипломная

Деятельность в добывающем секторе независимо от того, кто ее осуществляет, сопряжена с экологическими издержками. ТНК играют в этой связи и отрицательную, и положительную роль. С одной стороны, они могут усиливать деградацию окружающей среды в принимающей стране просто в силу самого факта добычи ресурсов, которая иначе бы не производилась. С другой стороны, они могут уменьшать неблагоприятные…

Реферат

Для негруппированных данных по найденным оценкам параметров линейной регрессии Y на x получить оценку s2 для дисперсии ошибок наблюдений у2, найти коэффициент детерминации R2, построить доверительные интервалы для параметров регрессии a и b, дисперсии ошибок наблюдений у2 и среднего значения Y при x = x0. Для проверки адекватности воспользуемся корреляционной таблицей. Будем считать, что…

Контрольная

Процесс производства занимает центральное место в деятельности организации и представляет собой совокупность технологических операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. Производство обусловлено взаимодействием трех основных факторов — рабочей силы, средств труда и предметов труда. Участие этих факторов в производстве требует соответствующих расходов…

Курсовая

Итак, учет вышеназванных условий и факторов, использование накопленного позитивного опыта реализации антикризисных налоговых мер, своевременная реакция на новые вызовы и риски глобального характера — все это во все большей степени должны отражать национальные стратегии налогового регулирования в посткризисную эпоху. Следует обратить внимание на то, что соответствующая модификация налоговой…

Курсовая

В заключении хотелось бы отметить, что бюджет, являясь главным средством мобилизации и расходования ресурсов страны или ее отдельной территории, дает политической власти реальную возможность воздействовать на все сферы жизни общества — экономическую, политическую, социальную, культурную и др. В экономической литературе под бюджетом понимаются денежные отношения, которые возникают у органов власти…

Реферат

Ь Продавцы-кассиры — в их обязанности входит подготовка и уборка рабочего места (получение упаковочного материала, проверка работоспособности торгового оборудования и инвентаря, пополнение рабочих товарных запасов, уборка тары, поддержание надлежащего санитарного состояния), подготовка товаров к продаже, обслуживание покупателей, учет неудовлетворенного спроса и т. д. Готовит рабочее место…

Курсовая

В мероприятиях приняли участие Президент Российской Федерации Дмитрий Медведев, высокопоставленные государственные деятели стран-партнеров по реализации проекта «Сахалин-2», в том числе — Премьер-министр Японии Таро Асо, герцог Эндрю Йоркский, Министр экономики Королевства Нидерландов Мария ван дер Хувен. Участниками мероприятий стали руководители компаний-акционеров «Сахалинской Энергии…

Научная работа