Рис. 2.

1. Уровень налогообложения доходов физических лиц по странам и регионам мира

Зарубежный опыт свидетельствует о том, что в условиях кризиса для большей социальной справедливости ставки индивидуального подоходного налога (ИПН) в верхних интервалах доходов в ряде стран либо увеличились, либо были намечены к повышению. В частности, с 2010/11 финансового года в Великобритании введена новая ставка ИПН в размере 50% для доходов свыше 150 тыс. ф. ст. (ранее высшая ставка ИПН, применявшаяся для доходов более 37,4 тыс. ф. ст., составляла 40%). В США планы Администрации Б.

Обамы также предусматривали с 2011 г. повышение ставки ИПН для американцев с доходами более 200 тыс. долл. (

250 тыс. долл. для супружеских пар), соответственно с 33 до 36% и с 35 до 39,6%. Кроме того, с 15 до 20% должна была увеличиться ставка налога на прирост капитала (capitalgainstax) и дивиденды в составе совокупного дохода индивидуального налогоплательщика. Впрочем, под давлением крупного бизнеса и налогоплательщиков с высоким уровнем доходов, интересы которых отстаивает республиканское большинство в Конгрессе США, в середине декабря 2010 г.

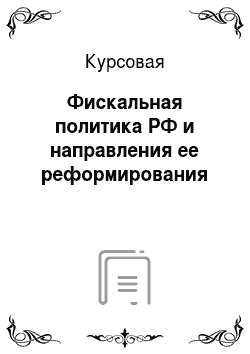

было решено отсрочить введение в действие данных мер на два года. Результатом работы ОЭСР в данном направлении стало значительное увеличение числа двусторонних соглашений по обмену информацией по налоговым вопросам, а также соглашений об избежании двойного налогообложения доходов и капиталов, неотъемлемой частью которых становится информационный обмен (рис. 2.2). Если в предкризисном 2007 г. в мире было заключено всего лишь 23 соглашения по обмену информацией по налоговым вопросам, то число соответствующих соглашений, подписанных за 2009 г., достигло 250.

В 2010 г. их было заключено уже 450, а только за период с 1 января по 1 апреля 2011 г. — 460. Такого быстрого прогресса еще не было в современной истории (см. рис. 2.2).Многие страны, в прошлом известные своей репутацией некооперативных «налоговых гаваней» для компаний и физических лиц, в подобных условиях вынуждены подчиняться новым правилам межгосударственного налогового регулирования, следуя стандартам фискальной политики, распространенным в развитых государствах.Рис.

2.2 Динамика подписания международных соглашений по обмену информацией по налоговым вопросам, 2000;2010 гг

Как показывают реалии XXI в., многим странам мира в долгосрочной перспективе придется корректировать свои налоговые стратегии еще и с учетом сокращения рождаемости и увеличения продолжительности жизни населения. В не столь отдаленном будущем работающих налогоплательщиков в мире станет меньше, и ухудшение финансовой базы национальных пенсионных фондов и систем здравоохранения заставляет задумываться над поиском новых мер соответствующего фискального регулирования уже сейчас. Массовые протесты населения ряда стран Евросоюза (в частности, Франции, Италии и Греции) против повышения пенсионного возраста и сокращения социальных программ поддержки многодетных семей свидетельствуют о том, что простыми мерами при решении данной деликатной проблемы не обойтись. Многие экономисты и государственные деятели не видят иной реакции национальных налоговых систем на действие современных демографических факторов, кроме как через повышение ставок прямых и косвенных налогов. Так, Россия, предвидя дефицит средств системы пенсионного обеспечения, с 2011 г.

повысила социальные налоги, базой которых является фонд оплаты труда. Тем не менее необходимо искать другие механизмы (режимы) налогообложения, которые позволили бы адаптироваться под неотвратимую естественную убыль налогоплательщиков без заметного повышения налогового бремени. Налоговое стимулирование рождаемости и повышение срока трудовой активности налогоплательщиков — первоочередные требования к разумной национальной фискальной политики, отражающей воздействие демографических факторов. К сожалению, ни одна страна мира пока не предложила готовые рецепты успешной адаптации своей фискальной политики под сложившуюся демографическую ситуацию, хотя можно, в частности, присмотреться к методике расчета ИПН во Франции, где его величина уменьшается в зависимости от количества детей в семье. Возможно, что данное обстоятельство при прочих равных условиях способствует тому, что коэффициент фертильности во Франции (1,96 в 2011 г.) — один из самых высоких среди развитых стран мира. Национальная фискальная политика посткризисного времени должна помочь мировой экономике радикальным образом обновить технологическую базу начала XXI в. Различные способы передвижения в пространстве, а также технологии хранения и передачи информации последний раз кардинально менялись задолго до наступления XXI в.

Предлагаемые новые технологии в большинстве своем превращаются лишь в бесконечное усовершенствование уже имеющихся продуктов без какого-либо заметного их сущностного обновления. Налоговые стимулы для развития так называемой альтернативной энергетики, в основе которой лежат возобновляемые источники энергии, отказ от устаревшего двигателя внутреннего сгорания в автомобилестроении и медицинские технологии, способные существенно повысить качество жизни и, таким образом, сдвинуть верхнюю границу пенсионного возраста, представляются нам в данном контексте приоритетными. Именно такую налоговую стратегию, направленную на создание стимулов высокотехнологичным компаниям, предлагает президент США Б. Обама

Таким образом, отсутствие новых прорывных технологических решений, основанных на новых принципах действия и новых сферах приложения, заметно ограничивает инвестиционную активность в мире и не способствует притоку финансовых средств в те отрасли, которые могли бы стать новыми локомотивами развития как для национальных экономик, так и для всей системы мирохозяйственных связей. Начало новой технологической волны развития, таким образом, позитивно повлияло бы на динамику посткризисного роста мировой экономики, и в этом действенную помощь могло бы оказать национальное налоговое регулирование, стимулирующее не просто инновации, а именно появление принципиально новых технологий будущего. Заключение

Итак, учет вышеназванных условий и факторов, использование накопленного позитивного опыта реализации антикризисных налоговых мер, своевременная реакция на новые вызовы и риски глобального характера — все это во все большей степени должны отражать национальные стратегии налогового регулирования в посткризисную эпоху. Следует обратить внимание на то, что соответствующая модификация налоговой политики отличается противоречивостью задач и методов их достижения: если, к примеру, для стимулирования экономического роста и научно-технического прогресса желательно снижение налогов, то решение фискальных и социальных задач налогообложения требует повышения уровня налогового бремени. В современном глобализирующемся мире при разработке национальной фискальной политики не следует опираться исключительно на внутренние приоритеты, игнорируя возможности международного сотрудничества в налоговой сфере. Международная налоговая координация, использование преимуществ кооперации в налоговых вопросах по линии действующих международных организаций и региональных интеграционных союзов, наконец, возможности создания специальной международной налоговой организации — вот лишь некоторые возможные направления развития международного сотрудничества, которые должны учитывать национальные налоговые стратегии. Хотя заметные шаги в данном направлении уже были сделаны в 2009;2010 гг. в рамках реализации антикризисных стратегий, в будущем можно ожидать еще большей конвергенции национальных налоговых систем на основе более тесной координации национальной фискальной политики под эгидой международных организаций, как действующих (Большая двадцатка, ОЭСР, МВФ и др.), так и новых. Список использованной литературыCalcul de l’impot 2011 Sue les Revenues 2010. L

e Portail du Ministere de l ‘Economie, des Finances et de l’Industrie. URL:

http://www.economie.gouv.fr/recherche/lance_recherche. php? mot=IR+calculation (датаобращения: 02.

04.2011).Corporation Tax Rates. Her Majesty’s Revenue and Customs (HMRC). URL:

http://www.hmrc. gov.uk/rates/corp.htm (датаобращения: 28.

03.2011).Country Comparison: Distribution of Family Income — Gini Index // The World Factbook 2011. Central Intelligence Agency. URL:

https://www.cia.gov/library/publications/the-world-factbook/ rankorder/2172rank.html (датаобращения: 02.

04.2011).Country Comparison: Total Fertility Rate // World Factbook 2011. Central Intelligence Agency. URL:

https://wwwcia.gov/library/publications/the-world-factbook/rankorder/2127rank.htmHcountry Name=France&countryCode=fr®ionCode=eu&rank=132 fr (датаобращения: 02.

04.2011).Greece approves 2011 austerity budget // Financial Times. 2010. December 23. URL:

http:// www.ft.com/cms/s/0/93 0953be-0e6b-11e0-b9f1−00144feabdc0.html axzz1IMCT2gDH (датаобращения: 02.

04.2011).Income Tax Rates and Allowances. Her Majesty’s Revenue and Customs (HMRC). URL:

http:// www.hmrc.gov.uk/rates/it.htm (дата обращения: 02.

04.2011).The Global Forum on Transparency and Exchange of Information for Tax Purposes. A Background Information Brief. 1 April 2010. URL:

http://www.oecd.org/dataoecd/32/45/43 757 434. pdf (датаобращения: 02.

04.2011).What Obama’s Budget Means For Your Taxes // Forbes. 02.

01.2010. URL:

http://www.forbes. com/2010/02/01/obama-taxes-deficit-business-washington-budget.html?boxes=Homepagelighttop (датаобращения:

Балабанов А. И., Балабанов И. Т. Финансы: Учебное пособие. — СПб.: Питер, 2011

Белова И. А. Эволюция теоретических основ фискальной политики государства // Вестник Челябинского государственного университета. 2010, № 27 (208).Доклад «Заработная плата в мире в 2010;2011 гг.»: Политика в области заработной платы в период кризиса. Международная организация труда. URL:

http://www.ilo.org/wcmsp5/ groups/public/@dgreports/@dcomm/@publ/documents/publication/wcms_150 366.pdf (дата обращения: 02.

04.2011).Ирландия намерена сократить дефицит бюджета на 15 млрд евро. URL:

http://www.vesti. ru/doc.html?id=409 035 (дата обращения: 02.

04.2011).К философии вопроса о зарождении финансов и их императивности. В. И. Иваницкий, С.Г. Привалова// Известия ИГЭА, — 2007, — № 6 (56)Макроэкономическая политика государства и особенности ее осуществления в открытой экономике: Учебное пособие / Под ред. Т. Г. Бродской, Д. Ю. Миропольского. СПб., 2010

Налоги поддались кризису. Новостной портал Газета.

ш. URL:

http://www.gazeta.ru/financial/2009/11/23/3 290 108.shtml (дата обращения: 28.

03.2011).Налоговый кодекс Украины. Раздел III. Налог на прибыль предприятий. URL:

http:// www. nalogovij-kodeks.com.ua/kodeksy-na-russkom-yazyke/nalogovyj-kodeks-ukrainy-na-russkomyazyke/razdel-iii-nalog-na-pribyl-predpriyatij (дата обращения: 28.

03.2011).Погорлецкий А. И. Изменения в национальном налоговом регулировании: глобальные тенденции в условиях кризиса и посткризисного развития // Реформирование налоговых систем: теория, методология и практика / под ред. И. А. Майбурова, Ю. Б.

Иванова, А. И. Крисовато-го. Киев: Кондор, 2011

Погорлецкий А. И. Налоговое регулирование в условиях глобального экономического кризиса // Налоговые реформы: теория и практика / под ред. И. А. Майбурова, Ю. Б. Иванова. М.: ЮНИТИ-ДАНА, 2010

Сенат США принял законопроект о продлении налоговых льгот на два года. URL:

http:// www.finmarket.ru/z/nws/news.asp?id=1 872 970&rid=1&p=2 (дата обращения: 02.

04.2011).Философия налогов" (к постановке проблемы. Е. Г. Панов // Вестник финансовой академии. — 2009, — № 5,Финансы, денежное обращение и кредит: учеб.

пособие / С. А. Чернецов. М., 2008

Финансы. Денежное обращение. Кредит.: Учебник для вузов/Под ред. Поляка Г. Б.-2-е изд. — М.: ЮНИТИ — ДАНА, 2010

Финансы: Учебник / Под ред. В. М. Родионовой. М.: Финансы и статистики, 2012

Финансы: Учебник для вузов / Под ред. Л. А. Дробозиной. М.: Финансы, ЮНИТИ, 2011.