Система показателей рентабельности организации

В экономической литературе встречаются еще более странные показатели рентабельности, например, рентабельность заемного капитала, рассчитываемая как отношение прибыли от продаж (или даже валовой прибыли) к среднегодовой стоимости заемного капитала. Какой пользователь может проявить интерес к этому показателю? Собственник может использовать формулу расчета эффекта финансового рычага для оценки… Читать ещё >

Система показателей рентабельности организации (реферат, курсовая, диплом, контрольная)

Прибыль — это количественный показатель, не отражающий эффективность использования ресурсов организации. Качественным показателем является рентабельность.

Ресурсы организации можно подразделить на два вида: примененные и потребленные. К примененным ресурсам относят капитал организации, а к потребленным — полную себестоимость реализованной продукции (издержки производства и обращения).

Рентабельность представляет интерес для различных групп пользователей результатов экономического анализа, и поэтому в процессе анализа используется не один, а несколько показателей рентабельности. При расчете того или иного показателя рентабельности важным является правильный выбор показателя прибыли: берется именно тот показатель прибыли, который был получен в результате функционирования соответствующего вида ресурсов.

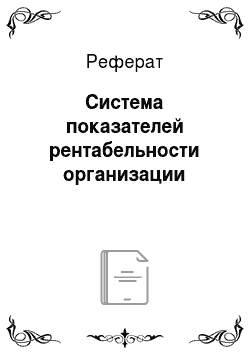

Основным показателем рентабельности является рентабельность всего капитала или активов организации (ROA). Она рассчитывается путем деления прибыли до налогообложения на среднегодовую стоимость всего капитала (активов) организации и умножения частного на 100%:

где ПДН — прибыль до налогообложения, полученная организацией за год (или иной анализируемый период); К — среднегодовая стоимость всего капитала (активов) организации (или их средняя стоимость за иной период анализа).

Этот показатель позволяет видеть, какую сумму прибыли до налогообложения получила организация на каждые сто рублей стоимости каптала (активов), независимо от источника формирования капитала.

В некоторых случаях для проведения факторного анализа в расчете ROA может быть использована прибыль от продаж или чистая прибыль.

В ряде случаев при расчете ROA из общей суммы активов исключают активы, не участвующие в формировании прибыли (незавершенное строительство и т. д.). Это исключение делают для того, чтобы не возлагать на руководство организации ответственность за получение прибыли на активы, которые не участвовали в процессе кругооборота капитала, а были отвлечены из него.

Рентабельность капитала является одним из наиболее важных и широко используемых показателей эффективности деятельности организации. Этот показатель позволяет сравнить его значение с тем, которое могло бы быть при альтернативном использовании капитала. Он применяется для оценки качества и эффективности управления организациям, для прогнозирования величины прибыли.

Показатель ROA может быть рассчитан и с учетом начисленной за анализируемый период суммы амортизации, поскольку амортизационные отчисления, включаемые в состав затрат, остаются в организации и являются скрытой формой прибыли:

где, А — амортизационные отчисления за год (или иной анализируемый период).

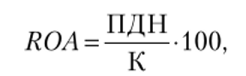

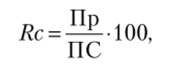

Показатель ROA имеет существенный недостаток с точки зрения оценки эффективности использования примененных ресурсов, поскольку при его расчете не учитывается такой фактор производства, как рабочая сила, стоимостным выражением которой являются расходы на оплату труда персонала. Это затрудняет проведение факторного анализа рентабельности. Поэтому для проведения факторного анализа используется показатель ресурсорентабельности (Rp) как отношение прибыли от продаж к совокупным ресурсам:

где Пр — прибыль от продажи продукции (работ, услуг), полученная организацией за год (или иной анализируемый период); СР — среднегодовая стоимость совокупных ресурсов организации (или их средняя стоимость за иной период анализа). В составе совокупных ресурсов учитывается среднегодовая стоимость основных фондов, оборотных средств и сумма расходов на оплату труда.

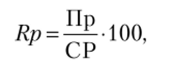

Для собственников организации (акционеров, участников, пайщиков и т. п.) больший интерес представляет другой показатель рентабельности — рентабельность собственного капитала, так как этот показатель характеризует величину прибыли, приходящейся на тот капитал, который они вложили в организацию. Рентабельность собственного капитала (ROE) рассчитывается путем деления чистой прибыли на среднегодовую стоимость собственного капитала организации и умножением частного на 100%:

где ЧП — чистая прибыль, полученная организацией за год (или иной анализируемый период); Кс — среднегодовая стоимость собственного капитала организации (или его средняя стоимость за иной период анализа).

ROE показывает сумму чистой прибыли, которую может получить собственник на каждые сто рублей, вложенных им в капитал организации. Сравнение данного показателя с рентабельностью, всего капитала (ROA) показывает влияние заемного капитала на прибыль собственника.

В акционерных обществах при расчете ROE из чистой прибыли могут вычитаться проценты по обслуживанию долга, а также дивиденды по привилегированным акциям.

Следующим показателем рентабельности является рентабельность продаж (ROS), рассчитываемая делением суммы прибыли от продаж на чистую выручку (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и умножением на 100%:

где Пр — прибыль от продажи продукции (работ, услуг), полученная организацией за год (или иной анализируемый период); В — чистая выручка, полученная организацией за год (или иной период анализа).

ROS позволяет оценить ценовую политику организации и показывает долю прибыли в выручке от продаж или, иначе говоря, сколько рублей прибыли от продаж получает организация с каждых 100 руб. выручки.

Рентабельность полной себестоимости (издержек производства и обращения) позволяет оценить эффективность использования потребленных ресурсов организации. Она определяется делением прибыли от продаж на сумму издержек производства и обращения и умножением на 100%:

где Пр — прибыль от продажи продукции (работ, услуг), полученная организацией за год (или иной анализируемый период); ПС — полная себестоимость реализованной продукции (издержки производства и обращения) организации за год (или иной период анализа).

Этот показатель рентабельности отражает сумму прибыли, получаемую с каждых 100 руб. издержек производства и обращения.

В инвестиционном анализе для оценки эффективности использования средств, вкладываемых в тот или иной проект, применяется показатель рентабельности инвестированного капитала (ROI). Он рассчитывается делением прибыли от продаж по проекту на сумму капитала, вкладываемого в проект.

По нашему мнению, этим перечнем показателей рентабельности можно ограничиться в процессе проведения экономического анализа, поскольку расширение числа рассчитываемых показателей затрудняет их совокупную оценку, особенно в том случае, если динамика этих показателей будет разнонаправленной.

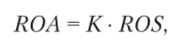

Дело в том, что количество показателей рентабельности, которые можно рассчитать, очень велико, но значимость их весьма спорна. Во многих учебниках приводится, например, такой показатель рентабельности, как рентабельность оборотных средств (активов). Каким пользователям нужен этот показатель? Для собственников капитала организации он интереса не представляет. Для менеджеров он тоже не интересен, так как они пользуются показателем ROA. Если ROA снижается, то влияние скорости оборота капитала они могут определить с помощью известной модели Дюпона:

где К — оборачиваемость капитала в количестве оборотов.

В экономической литературе встречаются еще более странные показатели рентабельности, например, рентабельность заемного капитала, рассчитываемая как отношение прибыли от продаж (или даже валовой прибыли) к среднегодовой стоимости заемного капитала. Какой пользователь может проявить интерес к этому показателю? Собственник может использовать формулу расчета эффекта финансового рычага для оценки влияния использования заемного капитала на приращение интересующего его показателя ROE. Еще пример — рентабельность внеоборотного капитала, рассчитываемая и вовсе загадочным образом: делением чистой прибыли на стоимость внеоборотных активов. При этом никто не указывает, по какой оценке следует брать стоимость этих активов и для каких пользователей нужен этот показатель.

Перечень подобных показателей рентабельности можно было бы продолжить, но вряд ли это целесообразно.