Анализ качества и конкурентоспособности продукции

При управлении выпуском продукции большое значение имеет оценка фактического выпуска и продажи в пределах максимального и минимального объемов производства. Сопоставление с минимальным, безубыточным объемом позволяет оценить степень, или зону, безопасности (запас финансовой прочности) предприятия и при отрицательном значении безопасности снять с производства отдельные виды продукции, изменить… Читать ещё >

Анализ качества и конкурентоспособности продукции (реферат, курсовая, диплом, контрольная)

Качество представляет собой совокупность свойств, удовлетворяющих потребности человека. Качество является важнейшей характеристикой продукции. От его уровня зависят все основные показатели деятельности: выручка, прибыль, рентабельность, финансовое состояние. Высокий уровень качества продукции приводит, как правило, к повышению спроса на данный вид продукции и росту прибыли не только за счет увеличения объема продаж, но и за счет повышения цен на продукцию. Качество характеризуется рядом следующих показателей:

- — удельный вес новой продукции в общем объеме выпуска;

- — удельный вес продукции высшей категории качества в общем объеме выпуска;

- — удельный вес продукции, соответствующей мировым стандартам;

- — удельный вес экспортной продукции в общем объеме выпуска и др.

Кроме общих показателей, характеризующих качество, также определяют и специфические показатели качества, полезность, прочность, эргономичность, долговечность, надежность, точность, эстетичность, экономичность, безотказность и др.

При анализе качества изучают динамику перечисленных показателей, выполнение плана по их уровню, причины их изменений и дают оценку деятельности предприятия по достигнутому уровню качества продукции. Также выявляют причины снижения качества, причины образования забракованной продукции и разрабатывают мероприятия, направленные на повышение качества, устранение негативных факторов. Основными причинами снижения качества могут быть:

- — низкое качество сырья, материалов и прочих ресурсов, используемых в производственном процессе;

- — низкий уровень квалификации рабочих;

высокий уровень трудоемкости изготовления продукции;

- — использование устаревшей техники и непрогрессивной технологии;

- — неэффективная организация труда, производства и управления и др.

Под конкурентоспособностью продукции понимают ее характеристику, которая отличает ее от товара-конкурента.

При анализе конкурентоспособности сопоставляют и оценивают параметры анализируемого изделия и изделия-конкурента. При этом рассчитывают единичные, групповые и интегральные показатели конкурентоспособности продукции, по которым дается оценка конкурентоспособности производимой продукции.

Единичные показатели отражают процентное отношение уровня какоголибо технического или экономического параметра к величине того же параметра продукта-конкурента, принимаемого за 100%. Групповой показатель объединяет единичные показатели по однородной группе параметров (технических, экономических и т. д.) с помощью весовых коэффициентов, определяемых экспертным путем. Интегральный показатель представляет собой отношение группового показателя по техническим параметрам к групповому показателю по экономическим параметрам.

Анализ и оценка конкурентоспособности продукции основываются на изучении потребностей покупателей и требований рынка. При определении конкурентоспособности продукции необходимо определить и оценить рынок продукции, запросы покупателей, организацию рекламы продукции, а также определить перечень показателей для оценки конкурентоспособности продукции.

Особое внимание в процессе анализа уделяют определению перечня показателей, характеризующих конкурентоспособность изделий. При этом оценивают основные параметры, характеризующие продукцию:

- — технические (область применения и назначение);

- — эстетические (внешний вид);

- — нормативные (соответствие действующим нормам);

- — экономические (уровень цен на продукцию);

- — эргономические (комфортность) и др.

При анализе конкурентоспособности необходимо также изучить динамику каждого вида продукции за последние 3—5 лет и дать оценку конкурентоспособности продукции по ряду основных показателей.

Анализ проведем на условном цифровом примере на основе данных табл. 4.5.8.

Таблица 4.5.8

Анализ конкурентоспособности продукции в динамике.

Показатели. | Период времени (годы). | ||||

1-й. | 2-й. | 3-й. | 4-й. | 5-й. | |

Продукция А | |||||

Объем реализации продукции, шт. | 10 000. | ||||

Цена за единицу продукции, тыс. руб. | 6,5. | 6,8. | 6,9. | 7,0. | 7,2. |

Себестоимость единицы продукции, тыс. руб. | 5,8. | 6,0. | 6,2. | 6,5. | 6,8. |

Прибыль на единицу продукции, тыс. руб. | 0,7. | 0,8. | 0,7. | 0,5. | 0,4. |

Прибыль на весь выпуск продукции, тыс. руб. | |||||

Показатели. | Период времени (годы). | ||||

1-й. | 2-й. | 3-й. | 4-й. | 5-й. | |

Рентабельность продаж, %. | 10,8. | 11,76. | 10,14. | 7,14. | 5,6. |

Продукция В | |||||

Объем реализации продукции, шт. | 15 000. | 18 000. | 20 000. | 22 000. | 25 000. |

Цена за единицу продукции, тыс. руб. | 10,5. | 12,0. | 15,0. | 16,2. | 18,0. |

Себестоимость единицы продукции, тыс. руб. | 8,7. | 9,2. | 11,4. | 13,6. | 15,0. |

Прибыль на единицу продукции, тыс. руб. | 1,8. | 2,8. | 3,6. | 2,6. | 3,0. |

Прибыль на весь выпуск продукции, тыс. руб. | 27 000. | 50 400. | 72 000. | 57 200. | 75 000. |

Рентабельность продаж, %. | 17,1. | 23,3. | 24,0. | 16,0. | 16,6. |

По результатам анализа можно сделать вывод о том, что за последние два года прибыль от продаж и рентабельность продаж продукции А существенно снизились. Это свидетельствует о сокращении спроса на данный вид продукции и о снижении конкурентоспособности данного вида изделий. Поэтому необходимо принять соответствующее решение о прекращении производства продукции А и переходе на другой вид продукции. Другим вариантом решения может быть повышение качества продукции, усиление конкурентоспособности продукции.

Анализ ритмичности производства, выпуска и продажи продукции. Ритмичность представляет собой равномерные объемы производства, выпуска и продажи продукции в соответствии с планом. Ритмичность свидетельствует о рациональной организации труда, производства и управления, а также об эффективном использовании трудовых, материальных и финансовых ресурсов. Аритмичность ведет к изменениям объемов выпуска и как следствие к изменениям объема продаж, который влияет на финансовый результат и финансовое состояние организации. По результатам анализа оценивают ритмичность работы предприятия, выявляют причины неритмичности. Основными причинами аритмичности могут быть следующие:

- — низкий уровень организации труда, производства и управления;

- — несвоевременная поставка сырья и материалов поставщиками;

- — нерациональная организации материально-технического снабжения;

- — неэффективная организация планирования и контроля;

- — тяжелое финансовое состояние и др.

В процессе анализа проводят оценку ритмичности производства, выпуска и реализации продукции. Для определения и оценки выполнения плана по ритмичности рассчитывают прямые показатели ритмичности:

— коэффициент ритмичности;

- — удельный вес производства продукции за каждую декаду (сутки) в общем объеме производства за месяц;

- — удельный вес производства продукции за месяц в квартальном объеме производства продукции;

- — удельный вес производства продукции за квартал в годовом объеме производства продукции и др.

К косвенным показателям ритмичности относят такие как, например, наличие доплат за сверхурочно отработанные часы, потери от брака, уплата штрафов за несвоевременную отгрузку готовой продукции и т. д.

Анализ ритмичности выпуска продукции проведем на условном цифровом примере на основе данных табл. 4.5.9.

Таблица 4.5.9

Анализ ритмичности выпуска продукции.

Декада. | Объем выпуска продукции за месяц, тыс. руб. | Удельный вес продукции, %. | Выполнение плана, % | Доля продукции, зачтенная в план по ритмичности, %. | ||

план. | факт. | план. | факт. | |||

Первая. | 30,7. | 28,2. | 90,6. | 28,2. | ||

Вторая. | 35,8. | 35,3. | 96,8. | 35,3. | ||

Третья. | 33,5. | 36,5. | 106,9. | 33,5. | ||

Итого. | 98,3. | 97,0. | ||||

Коэффициент ритмичности определяется как отношение доли объема продукции, зачтенной в выполнение плана по ритмичности, к плановому значению. Объем продукции, зачтенный в выполнение плана но ритмичности, представляет собой фактический объем продукции, но не выше запланированного уровня. Продукция, произведенная сверх планового уровня, не засчитывается в выполнение плана по ритмичности. Так, в выполнение плана по ритмичности в первую декаду зачтено 28,2%, а в третью декаду — 33,5%. Коэффициент ритмичности составил 97%.

Таким образом, можно сделать вывод о том, что фактическая ритмичность выпуска продукции отклоняется от плана, что может отрицательно повлиять на продажу продукции.

На ритмичность производства, выпуска и реализации продукции влияют следующие факторы:

- — ритмичность работы отделов сбыта и маркетинга;

- — комплектность поставляемых деталей, полуфабрикатов, узлов и др.;

- — качество поставляемых сырья и материалов;

- — квалификация работников;

- — уровень применяемых техники и технологии;

- — рациональная организация труда, производства и управления и др.

При оценке ритмичности производства, выпуска и реализации продукции необходимо иметь в виду, что успешная работа предполагает примерное совпадение объемов производства, выпуска и реализации продукции. Но, например, при производстве новых видов продукции, еще не нашедших спроса, объем производства и объем выпуска могут существенно превышать объем реализации. Показателем соответствия темпов производства и выпуска служит коэффициент выпуска, а показателем соответствия темпов выпуска и реализации служит коэффициент реализации — по ним оценивают ритмичность производства, выпуска и реализации продукции. Коэффициенты должны приближаться к единице, и это будет свидетельствовать о ритмичности работы предприятия.

Коэффициент выпуска показывает долю выпущенной продукции в общем объеме произведенной продукции:

Коэффициент реализации показывает долю реализованной продукции в общем объеме выпущенной продукции:

Проведем анализ на условном цифровом примере на основе данных табл. 4.5.10.

Таблица 4.5.10

Анализ ритмичности производства, выпуска и реализации продукции.

Показатели. | Период времени. | План. | Факт. | Отклонения, +, ; | Отклонения, %. |

Производство продукции, шт. | Январь. | +200. | 102,4. | ||

Февраль. | — 200. | 97,5. | |||

Март. | — 900. | 89,2. | |||

Итого за I квартал. | 24 700. | 23 800. | — 900. | 96,4. | |

Выпуск продукции, шт. | Январь. | +30. | 100,4. | ||

Февраль. | — 300. | 96,3. | |||

Март. | — 740. | 90,9. | |||

Итого за I квартал. | 24 200. | 23 190. | — 1010. | 95,8. | |

Реализация продукции, шт. | Январь. | — 350. | 95,6. | ||

Февраль. | — 150. | 98,1. | |||

Март. | — 850. | 89,3. | |||

Итого за I квартал. | 23 850. | 22 500. | — 1350. | 94,3. |

По результатам анализа можно сделать вывод о том, что в целом организация работает неритмично. Отклонения от плана наблюдаются, но ироизводству, выпуску и продаже продукции. Необходимо выяснить и устранить причины такой негативной ситуации. В январе фактический объем производства составил 8500 штук изделий, а объем выпуска составил 8130 штук изделий. Наблюдается фактически увеличение величины незавершенного производства по сравнению с планом на 170 штук изделий. В феврале по плану величина незавершенного производства должна составить 100 штук изделий, а фактически составила 200 штук. Аналогично наблюдается снижение объема продаж по сравнению с планом. Так, по плану в январе остатки готовой продукции на складе должны составить 150 штук изделий, а фактически составили 530 штук. Если определить за квартал коэффициенты выпуска и реализации продукции, то получим следующее.

Коэффициент выпуска по плану: 24 200/24 700 = 0,98;

Коэффициент выпуска по факту: 23 190/23 800 = 0,974;

Коэффициент реализации по плану: 23 850/24 200 = 0,99;

Коэффициент реализации по факту: 22 500/23 190 = 0,97.

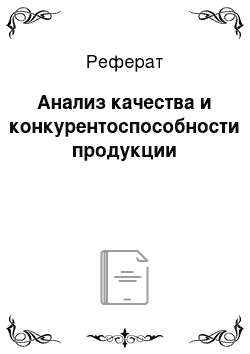

Анализ объемов производств, выпуска и объема продаж является частью управленческого анализа и проводится с целью обоснования управленческих решений, направленных на повышение эффективности производства. Поэтому в процессе исследования необходимо провести анализ безубыточности и при этом определить точку безубыточности (безубыточный объем производства и выпуска продукции), в которой прибыль равна нулю. Безубыточный объем выпуска продукции рассчитывается исходя из величины выручки, суммы постоянных и переменных затрат, и при этом строится график такой зависимости. Точка пересечения линии затрат и линии выручки и будет являться точкой безубыточности, или критической точкой. В ходе анализа определяют:

- — минимальный объем выпуска в натуральных единицах;

- — объем выпуска в стоимостном выражении;

- — критический объем продаж;

- — запас финансовой прочности.

При управлении выпуском продукции большое значение имеет оценка фактического выпуска и продажи в пределах максимального и минимального объемов производства. Сопоставление с минимальным, безубыточным объемом позволяет оценить степень, или зону, безопасности (запас финансовой прочности) предприятия и при отрицательном значении безопасности снять с производства отдельные виды продукции, изменить условия производства и тем самым снизить затраты или прекратить производство продукции. Сравнение достигнутого объема выпуска с максимальным объемом позволяет оценить возможности роста прибыли при увеличении объемов производства.

При нулевом объеме производства всегда есть затраты по управлению производством, т. е. постоянные затраты (переменных при этом нет, поскольку нет производства продукции), поэтому линия затрат выше нуля. А вот при нулевом объеме производства выручка равна нулю, поскольку нет производства продукции и, соответственно, нет продажи.

В точке безубыточности прибыль, как было отмечено выше, равна нулю, а выручка равна себестоимости. Область, которая находится слева от этой точки, будет служить зоной убытков, а область, которая находится справа от этой точки, — зоной прибыли.

Рис. 4.5.1. Изменение выручки и общей суммы затрат в зависимости от изменений объема выпуска продукции

На объемы производства и выпуска продукции оказывают основное влияние показатели, характеризующие основные средства, материальные и трудовые ресурсы. При повышении степени эффективности основных средств, материальных и трудовых ресурсов увеличиваются объемы производства и выпуска продукции.

Поэтому проведем анализ и дадим оценку изменения объема выпуска продукции в зависимости от изменений данных факторных показателей.

Проведем анализ на условном цифровом примере на основе данных табл. 4.5.11.

Таблица 4.5.11

Анализ факторов изменения объема выпуска продукции

Показатели. | План. | Факт. | Отклонения,. | Отклонения, %. |

Объем выпуска продукции, тыс. руб. | +300. | 103,5. | ||

Среднесписочная численность, чел. | — 10. | 97,1. | ||

Производительность труда, тыс. руб. | 24,29. | 25,88. | + 1,59. | 106,5. |

Средняя стоимость основных средств, тыс. руб. | 10 200. | 10 700. | +500. | 104,9. |

Фондоотдача, руб. | 0,833. | 0,822. | — 0,011. | 98,7. |

Окончание табл. 45.11

Показатели. | План. | Факт. | Отклонения,. | Отклонения, %. |

Средняя стоимость материальных затрат, тыс. руб. | + 500. | 110,6. | ||

Материалоотдача, руб. | 1,809. | 1,692. | — 0,117. | 93,53. |

По результатам анализа можно сделать вывод о том, что объем выпуска продукции увеличился на 300 тыс. руб., или на 3,5%. Это является положительным фактором при оценке деятельности организации. На данное изменение объема выпуска продукции повлияли факторы разнонаправленного воздействия. Так, стоимость основных средств увеличилась на 500 тыс. руб., или на 4,9%, стоимость материальных затрат выросла на 500 тыс. руб., или на 10,6%, а численность рабочих, например, уменьшилась на 10 человек, или на 2,9%.

Объем выпуска продукции представим по следующим формулам:

- 1. Объем выпуска = Численность рабочих х Производительность труда.

- 2. Объем выпуска = Стоимость основных средств х Фондоотдача.

- 3. Объем выпуска = Стоимость материальных затрат х Материалоотдача.

Модель является двухфакторной и мультипликативной, поэтому для определения влияния факторных показателей используем метод абсолютных разниц.

- 1. Изменение объема выпуска продукции в зависимости от изменения численности и производительности труда:

- 1) изменение объема выпуска продукции в зависимости от изменения численности рабочих равно: (-10) х 24,29 = -242,9 тыс. руб.;

- 2) изменение объема выпуска продукции в зависимости от изменения производительности труда равно: 1,59×340 = 540,6 тыс. руб.

Суммарное изменение объема выпуска продукции составит: -242,9 + + 540,6 = 297,7 тыс. руб.

Результат несколько отличается из-за погрешности округления данных.

- 2. Изменение объема выпуска продукции в зависимости от изменения стоимости основных средств и фондоотдачи:

- 1) изменение объема выпуска продукции в зависимости от изменения стоимости основных средств равно: 500×0,833 = 416,5 тыс. руб.;

- 2) изменение объема выпуска продукции в зависимости от изменения фондоотдачи равно: (-0,011) х Ю 700 = -117,7 тыс. руб.

Суммарное изменение объема выпуска продукции составит: 416,5 + + (-117,7) = 298,8 тыс. руб.

Результат несколько отличается из-за погрешности округления данных.

- 3. Изменение объема выпуска продукции в зависимости от изменения стоимости материальных затрат и материалоотдачи:

- 1) изменение объема выпуска продукции в зависимости от изменения стоимости материальных затрат равно: 500×1,809 = 904,5 тыс. руб.;

- 2) изменение объема выпуска продукции в зависимости от изменения материалоотдачи равно: (-0,117) х 5200 = -608,4 тыс. руб.

Суммарное изменение объема выпуска продукции составит: 904,5 + + (-608,4) = 296,1 тыс. руб.

Результат несколько отличается из-за погрешности округления данных.

Таким образом, можно сделать следующие выводы.

- 1. За счет влияния трудовых ресурсов:

- 1) изменение численности рабочих -242,9;

- 2) изменение производительности труда +540,6

Итого: 297,7 тыс. руб.

- 2. За счет влияния основных средств:

- 1) изменение стоимости основных средств +416,5;

- 2) изменение фондоотдачи -117,7

Итого: 298,8 тыс. руб.

- 3. За счет влияния трудовых ресурсов:

- 1) изменение стоимости материальных затрат +904,5;

- 2) изменение материалоотдачи -608,4

Итого: 296,1 тыс. руб.

На заключительном этапе анализа объема производства, выпуска и продажи продукции определяют резервы их увеличения. Такими резервами могут быть следующие:

- — увеличение объемов производства и выпуска продукции за счет повышения степени использования материальных, трудовых и финансовых ресурсов;

- — увеличение объема выпуска продукции за счет расширения объемов производства и сокращения остатков незавершенного производства;

- — увеличение объема реализации за счет увеличения объема выпуска и сокращения остатков готовой продукции на складе.