Операции банков и показатели их эффективности

Норма банковской прибыли (НП) определяется процентным отношением его чистой прибыли (ЧП) к сумме собственного капитала банка (СКБ): НП = (ЧП/СКБ)100. Наряду с нормой прибыли имеются и другие показатели, позволяющие оценивать эффективность работы и степень надежности банка: показатель прибыльности активов (рентабельности) банка (отношение годовой прибыли к среднегодовой сумме активов банка… Читать ещё >

Операции банков и показатели их эффективности (реферат, курсовая, диплом, контрольная)

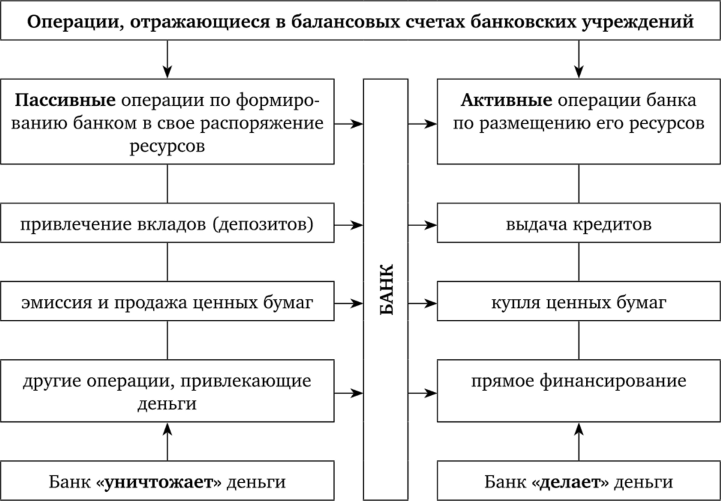

Банки и другие денежно-кредитные институты проводят множество разных операций — действий по привлечению и размещению денег, ценных бумаг, осуществлению расчетов и т. п. Все эти операции условно подразделяются: 1) на балансовые (табл. 25.1); 2) забалансовые; 3) собственные операции банков. Последние носят подчиненный характер.

Балансовые операции — это операции, которые отражаются в балансовых счетах банковских учреждений, предполагающих количественное соотношение, состоящее из двух равных друг другу частей, так как предполагают поступление и расходование одного и того же количества денежных средств. Балансовые операции делятся на пассивные и активные.

Пассивными операциями, посредством которых банки привлекают средства и формируют свои финансовые ресурсы, являются следующие.

1. Прием вкладов, выступающих финансовыми обязательствами банка перед его клиентами. Вклады бывают сберегательными и депозитными.

Сберегательные вклады — это вклады физических лиц в сбербанки и сберкассы с целью получения процентов. При этом вкладчик получает свидетельство (чаще сберкнижку) о приеме вклада. Они бывают двух видов: с законодательно установленным и с договорными сроками изъятия средств. Все другие вклады являются депозитными вкладами, которые также делятся на депозиты до востребования (не имеющие конкретного срока обязательства) и срочные депозиты (имеющие определенный срок обязательства). Последние могут быть либо депозитами, зарезервированными на установленный срок, либо депозитами с обязательством предварительного уведомления о снятии средств со счета в банке.

Процент по срочным вкладам обычно выше, чем по вкладам до востребования, поэтому вклады до востребования для банков являются выгодным источником пополнения своих кредитных средств, тем более что многие клиенты вклады до востребования часто хранят длительное время.

- 2. Привлеченные средства банка от других денежно-кредитных учреждений, выступающие финансовыми обязательствами банка перед ними.

- 3. Эмиссия и реализация ценных бумаг, т. е. привлечение банком дополнительных денежных средств взамен ценных бумаг.

Таблица 25.1

Балансовые операции банков

Активными операциями, посредством которых банки размещают денежные средства в целях максимизации своей прибыли, являются следующие.

- 1. Выдача кредитов (учетно-ссудные операции). Кредитные операции классифицируются по ряду признаков и принимают следующие формы:

- а) в зависимости от категорий заемщиков, экономического содержания и целей кредитные операции делятся на коммерческие, которые предоставляются фирмам на расширение производства; кредиты посредникам фондовых бирж для ведения биржевых операций; сельскохозяйственные кредиты; кредиты населению. Кроме того, здесь выделяются внутренние и внешние кредиты, частному лицу, банку, государству и т. п.;

- б) в зависимости от степени обеспечения кредиты бывают без обеспечения (необеспеченные, бланковые кредиты) и имеющие обеспечение (гарантированные). Кредит без обеспечения предоставляется без требований кредитором какого-либо залогового обеспечения. Гарантированный кредит предоставляется под определенный залог — под залог векселя (вексельный кредит) или под залог ценных бумаг (подтоварный кредит);

- в) в зависимости от сроков погашения кредиты бывают онкольными, дающими право заемщику постепенно пользоваться открытым ему кредитом обычно под залог товаров или ценных бумаг (кредит погашается по первому требованию любой из сторон); долгосрочными (на срок свыше пяти лет), среднесрочными (от одного года до пяти лет) и краткосрочными (до пяти года);

- г) в зависимости от времени и характера погашения кредиты бывают в рассрочку и с одновременным взносом в конце срока;

- д) в зависимости от времени и методов изъятия процента кредиты бывают с удержанием процента при выдаче ссуды, по истечению ее срока или с равномерной выплатой процентов в течение всего срока кредита.

- 2. Непосредственное финансирование банком определенных фирм.

- 3. Купля банком ценных бумаг. Особо доходными для банка являются государственные ценные бумаги, они обычно приносят высокий процент. Кроме того, коммерческий банк имеет право продавать их на фондовом рынке, что также часто приносит банку высокую прибыль.

Бывают и другие пассивные и активные операции. При активных операциях банк размещает свои денежные средства, приносящие ему доход, и этим банк как бы «делает деньги». При пассивных операциях банк мобилизует (собирает) средства и этим как бы «уничтожает деньги».

Управляя своим «банковским портфелем» (такое название связано с тем, что с возникновением банков банкиры держали все свои финансовые документы в специальных кожаных портфелях), банкиры управляют активами и пассивами своих банков на основе балансовых отчетов.

Баланс банка — это количественное соотношение равных друг другу его активов и пассивов. В балансовых отчетах банков с левой стороны (кредит) размещаются активы банка — все его ценности, их состав и размещение (кассовая наличность, депозиты, ценные бумаги, недвижимость и т. п., а также ссуды, выданные банком, являющиеся обязательствами будущих платежей банку), а с правой стороны (дебет) — пассивы банка — все денежные требования банку, кроме требований его собственников.

Уровень платежеспособности банка определяется разницей между его активами и пассивами. Если, например, на конец года совокупные активы банка превышают его совокупные пассивы, то банк платежеспособен.

Сумма всех пассивов банка за минусом суммы всех его обязательств (активов) представляет собой собственный капитал банка, который формируется за счет: уставного капитала (начального собственного капитала банка), накопленной прибыли, собственных резервов, пожертвований и других источников, в том числе и криминальных. Основным источником капитала многих банков РФ стали средства Центрального банка СССР.

Обычно собственный капитал банка составляет 15—20% всех банковских ресурсов. Чем стабильней экономика и чем выше авторитет банка, тем может быть ниже норма в банковских ресурсах собственного капитала.

Кроме балансовых банки выполняют более 260 разных услуг — забалансовых операций, которые выходят за пределы активных и пассивных операций и не находят отражения в банковских балансовых счетах, но являются источником до 30% (в ФРГ) — 45% (в Японии) прибыли банков.

Забалансовые операции банков бывают следующих форм:

- — лизинговые операции — приобретенные банками или подчиненными им лизинговыми компаниями основных производственных фондов (самолеты, суда, станки, автомобили) и передача их в аренду фирмам или странам, что позволяет регулярное (раз в месяц или в квартал) возмещение стоимости такого имущества и получать прибыль;

- — трастовые (доверительные) операции — переменное управление имуществом физических и юридических лиц: хранение ценностей в сейфах банка, управление имуществом в интересах наследников или капиталом в целях максимизации прибыли, формирование и управление финансовыми портфелями фирм, пенсионного и других фондов путем помещения их временно свободных средств в ценные бумаги и другие документы;

- — аккредитивные (переводные) операции — перевод банком средств третьим лицам. В этих операциях участвуют клиент, дающий поручение об открытии аккредитива, банк, открывающий аккредитив и контролирующий выполнение его условий, лицо, в пользу которого открыт аккредитив (бенефициар, получатель). Аккредитивы бывают денежными и товарными. Денежный аккредитив — это именной документ, выданный банком лицу, внесшему определенную сумму и желающему получить ее в другом месте. Товарный аккредитив применяется для расчета в оптовом обороте;

- — инкассовые (инкассо) операции — это операции, осуществляемые банком от имени и за счет своих клиентов по различным финансовым документам, выполняющим роль платежных требований. Такие документы составляются и представляются в банк его клиентами в тех случаях, когда им предоставлено право, а они имеют основание для бесспорного взыскания средств (денег, инвалюты, ценных бумаг и т. п.) с плательщика;

- — торгово-комиссионные операции банков с золотом и валютой.

К забалансовым операциям банков относятся их услуги по аудиту, консалтингу, купле-продаже фьючерсных контрактов и др.

Банк, за небольшим исключением, является коммерческой организацией, главная цель которой — максимизация прибыли. Чистая прибыль банка (ЧП) — это разница между кредитным (КП) и депозитным (ДП) процентами плюс доходы от забалансовых операций (ДЗО) минус административно-хозяйственные расходы (АХР): ЧП = КП — ДП + + ДЗО — АХР.

Норма банковской прибыли (НП) определяется процентным отношением его чистой прибыли (ЧП) к сумме собственного капитала банка (СКБ): НП = (ЧП/СКБ)100. Наряду с нормой прибыли имеются и другие показатели, позволяющие оценивать эффективность работы и степень надежности банка: показатель прибыльности активов (рентабельности) банка (отношение годовой прибыли к среднегодовой сумме активов банка); показатель использования привлеченных ресурсов (отношение активов, приносящих доход к общей сумме привлеченных ресурсов); показатель ликвидности (коэффициент текущей ликвидности) — сопоставление суммы банковской наличности и обязательств до востребования.

В конечном счете стабильность банка определяется величиной его прибыли, высокой долей собственных резервных фондов, низкими объемами сомнительной задолженности и кредитов, срок возврата которых банк вынужден пролонгировать (продлевать сроки их возврата) и др.