Анализ и оценка финансовой устойчивости организации

Итак, изучаются динамика и структура собственного и заемного капитала, выясняются причины изменения отдельных составляющих и дается оценка данным изменениям. При этом особое внимание уделяется динамике и структуре кредиторской задолженности как самой срочной к погашению. Кредиторская задолженность также анализируется и оценивается по составу и структуре. При этом определяется соотношение между… Читать ещё >

Анализ и оценка финансовой устойчивости организации (реферат, курсовая, диплом, контрольная)

Финансовая устойчивость — это такое состояние финансовых ресурсов, их распределение и использование, которые обеспечивают в условиях допустимого риска бесперебойное функционирование, достаточную рентабельность и возможность рассчитаться по обязательствам в установленные сроки. Общая устойчивость предприятия достигается при такой организации движения денежных потоков, которая обеспечивает постоянное превышение поступления денежных средств над их расходованием.

На финансовую устойчивость предприятия влияет огромное многообразие факторов.

К основным внутренним факторам организации относятся: отраслевая принадлежность, компетенция и профессионализм персонала, качество и структура выпускаемой продукции, выручка в динамике, потенциальная возможность организации занять определенную долю рынка, оптимальный состав и структура активов, правильный выбор стратегии управления ими, состав и структура финансовых ресурсов, правильный выбор стратегии и тактики управления им и т. д.

К внешним факторам относится влияние общих экономических и социальных условий хозяйствования: налоговая и кредитная политика правительства, уровень развития техники и технологии в отрасли, платежеспособный спрос населения, экономическая политика государства, ее стабильность и обоснованность, законодательно-правовая база хозяйственной деятельности и т. д.

Финансовая устойчивость характеризуется структурой источников, т. е. соотношением собственного и заемного капитала, а также структурой всего баланса в целом, т. е. соотношением имущества и источников его формирования.

В процессе анализа финансовой устойчивости исследуют состав и структуру источников формирования имущества. При этом определяют и оценивают абсолютные и относительные показатели пассивного капитала (источников формирования имущества), темпы роста или прироста, а также те изменения, которые произошли за анализируемый период. Также при анализе финансовой устойчивости необходимо рассмотреть взаимосвязь актива и пассива, так как при оценке финансовой устойчивости большое значение имеет степень участия источников в формировании имущества.

Итак, изучаются динамика и структура собственного и заемного капитала, выясняются причины изменения отдельных составляющих и дается оценка данным изменениям. При этом особое внимание уделяется динамике и структуре кредиторской задолженности как самой срочной к погашению. Кредиторская задолженность также анализируется и оценивается по составу и структуре. При этом определяется соотношение между кредиторской задолженностью производственного назначения (по товарным операциям) и кредиторской задолженностью непроизводственного назначения (по нетоварным операциям). Признаком рациональной структуры кредиторской задолженности, как правило, является превышение доли кредиторской задолженности перед поставщиками (кредиторская задолженность производственного характера) над долей кредиторской задолженности перед бюджетом по налогам, перед персоналом по оплате труда, перед органами социального страхования (кредиторская задолженность непроизводственного характера). Проведем анализ собственного и заемного капитала.

Анализ собственного капитала представим на условном цифровом примере на основе данных табл. 4.7.7.

Таблица 4.7.7

Анализ состава и структуры собственных источников формирования

имущества

Показатель. | Абсолютное значение, руб. | Удельный вес, %. | Отклонения. | |||

начало года. | конец года. | начало года. | конец года. | +" ; | %. | |

Собственные средства всего, в том числе: | 4 999 875. | 5 580 129. | +580 254. | 111,61. | ||

— уставный капитал. | 414 000. | 414 000. | 8,2. | 7,4. | 100,00. | |

Окончание табл. 4.7.7

Показатель. | Абсолютное значение, руб. | Удельный вес, %. | Отклонения. | |||

начало года. | конец года. | начало года. | конец года. | +" ; | %. | |

— добавочный капитал. | 3 000 282. | 2 941 002. | 60,0. | 52,6. | — 59 280. | 98,02. |

— резервный кап и га.-1. | 0,1. | 0,1. | 100,00. | |||

— нераспределенная прибыль. | 1 584 933. | 2 224 467. | 31,7. | 39,9. | +639 534. | 140,35. |

Как было отмечено выше, собственный капитал предприятия увеличился на 580 254 руб., или на 11,61%, что является положительным фактором при оценке финансовой устойчивости. При этом рост собственного капитала осуществлялся преимущественно за счет увеличения прибыли на 639 534 руб., или на 40,35%. Уставный и резервный капитал остались без изменения, немного снизился добавочный капитал. Что касается структуры собственного капитала, то видно, что наибольший удельный вес принадлежит добавочному капиталу. Положительным фактором при оценке структуры собственного капитала является существенная доля прибыли в объеме собственных источников. Так, на начало года доля прибыли составляла 31,7%, а на конец года наблюдается ее увеличение почти до 40%.

Краткосрочный заемный капитал в ходе анализа необходимо оценить с точки зрения срочности погашения обязательств. Наиболее срочными обязательствами является кредиторская задолженность, а в ее составе — задолженность перед бюджетом по налогам, перед персоналом и внебюджетными государственными фондами. По данным внутреннего бухгалтерского учета определяется просроченная кредиторская задолженность, ее доля в общей величине кредиторской задолженности и выявляются причины такой ситуации. Также на основе данных бухгалтерского учета анализируют кредиторскую задолженность по срокам образования. Такой анализ позволяет выявить просроченную задолженность, контролировать состояние расчетов с кредиторами и облегчает инвентаризацию кредиторской задолженности.

Особое внимание в процессе анализа уделяется кредиторской задолженности перед поставщиками, поэтому целесообразно провести анализ состояния расчетов по каждому поставщику в целях выявления просроченной задолженности.

Анализ краткосрочного заемного капитала представим на условном цифровом примере на основе данных табл. 4.7.8.

Как было отмечено выше, краткосрочный заемный капитал увеличился. При этом наблюдается увеличение займов и кредитов на 2 185 779 руб., или на 134,9%, и увеличение кредиторской задолженности на 1 685 988 руб., или на 112,42%. Кредиторская задолженность выросла преимущественно за счет увеличения задолженности перед поставщиками и подрядчиками. Например, организация в этом году расширяла производство, поэтому существенно увеличился объем закупок производственных запасов и, таким образом, кредиторская задолженность перед поставщиками выросла на 1 840 989 руб., или на 167,07%, в относительном выражении. Увеличилась задолженность перед персоналом по оплате труда, перед государственными внебюджетными фондами, перед бюджетом по налогам. С расширением производства, увеличением объемов производства и продаж предприятию необходимо следить за ростом кредиторской задолженности, контролировать сроки ее погашения. В целом увеличение кредиторской задолженности — отрицательная тенденция, так как увеличение наиболее срочных обязательств приводит к снижению ликвидности и платежеспособности предприятия и потере финансовой устойчивости. Что касается структуры краткосрочного заемного капитала, то видно, что в целом доля кредиторской задолженности в объеме краткосрочных обязательств снизилась на 2,5%. В составе кредиторской задолженности, как уже было отмечено, максимальный удельный вес занимают поставщики и подрядчики. Так, на начало года доля задолженности перед поставщиками составляла 35,3%, а на конец года наблюдается увеличение доли до 42,1%.

Таблица 4.7.8

Анализ состава и структуры краткосрочных заемных источников формирования имущества

Показатель. | Абсолютное значение, руб. | Удельный вес,. %. | Отклонения. | |||

начало года. | конец года. | начало года. | конец года. | %. | ||

Краткосрочный заемный капитал всего, в том числе: | 3 120 390. | 6 992 157. | +3 871 767. | 224,08%. | ||

займы и кредиты. | 1 620 603. | 3 806 382. | 51,9. | 54,4. | +2 185 779. | 234,90%. |

Кредиторская задолженность всего, в том числе: | 1 499 787. | 3 185 775. | 48,1. | 45,6. | + 1 685 988. | 212,42%. |

— поставщикам и подрядчикам. | 1 101 897. | 2 942 886. | 35,3. | 42,1. | +1 840 989. | 267,07%. |

— персоналу организации. | 45 186. | 63 786. | ы. | 0,9. | + 18 600. | 141,16%. |

— государственным внебюджетным фондам. | 20 337. | 31 500. | 0,7. | 0,5. | +11 163. | 154,89%. |

— бюджету. | 49 860. | 82 131. | 1,6. | 1,2. | +32 271. | 164,72%. |

— прочим кредиторам. | 282 507. | 65 472. | 9,1. | 0,9. | — 217 035. | 23,18%. |

В процессе анализа краткосрочного заемного капитала особое внимание необходимо уделить исследованию кредиторской задолженности. Управление кредиторской задолженностью является важной задачей организации, так как ее удельный вес в объеме заемных обязательств велик и дальнейшее увеличение кредиторской задолженности существенно может снизить финансовую устойчивость предприятия. Для контроля и управления кредиторской задолженностью необходимо выявить вид задолженности, которая занимает наибольший удельный вес в составе кредиторской задолженности, а также проследить динамику этого показателя. Необходимо также выявить наличие просроченной задолженности и определить ее объем.

В процессе анализа кредиторской задолженности определяют заемные обязательства, сроки погашения которых наступают в анализируемом периоде. В целях контроля над состоянием кредиторской задолженности составляют ведомость расчетов с поставщиками, в которой представляют данные по каждому поставщику со сроками образования и погашения задолженности. Особое внимание также уделяют соотношению дебиторской и кредиторской задолженностей, при этом сравнивают и оценивают темпы их роста.

Анализ состояния кредиторской задолженности начинается с общей оценки ее состава, структуры и тех изменений, которые произошли за анализируемый период. Результаты анализа позволят установить общую величину кредиторской задолженности, долю каждого элемента в общем объеме.

Анализ кредиторской задолженности проведем на условном цифровом примере на основе данных табл. 4.7.9.

Таблица 4.7.9

Анализ состава и структуры кредиторской задолженности.

Показатели. | На начало года. | На конец года. | Удельный вес, %. | Отклонения. | ||

на начало года. | на конец года. | +, ; | %. | |||

Кредиторская задолженность всего, в том числе: | 1 499 787. | 3 185 775. | + 1 685 988. | 212,42. | ||

— поставщикам и подрядчикам. | 1 101 897. | 2 942 886. | 73,47. | 92,37. | + 1 840 989. | 267,07. |

— персоналу организации. | 45 186. | 63 786. | 3,01. | 2,00. | — И 8 600. | 141,16. |

— государственным внебюджетным фондам. | 20 337. | 31 500. | 1,36. | 0,99. | + 11 163. | 154,89. |

— бюджету. | 49 860. | 82 131. | 3,32. | 2,58. | +32 271. | 164,72. |

— прочим кредиторам. | 282 507. | 65 472. | 18,84. | 2,06. | — 217 035. | 23,18. |

Как было отмечено выше, кредиторская задолженность увеличилась на 1 685 988 руб., или на 112,42%, за счет увеличения задолженности перед поставщиками и подрядчиками — на 1 840 989 руб., или на 167,07%. При этом обращает на себя внимание увеличение самой срочной задолженности. Так, перед персоналом по оплате труда наблюдается увеличение на 41,16%, перед органами социального страхования — на 54,89%, а перед бюджетом по начисленным налогам — на 64,72%. В структуре кредиторской задолженности наибольший удельный вес принадлежит задолженности перед поставщиками и подрядчиками. Поэтому необходимо детально провести анализ по каждому поставщику с целью контроля над состоянием расчетов с ними.

Краткосрочный заемный капитал в ходе анализа необходимо оценить с точки зрения срочности погашения обязательств для контроля над состоянием расчетов и выявления наиболее срочных обязательств. Такой анализ позволяет выявить просроченную задолженность, контролировать состояние расчетов с кредиторами и облегчить инвентаризацию кредиторской задолженности.

Анализ краткосрочного заемного капитала проводят на основе табл. 4.7.10.

Таблица 4.7.10

Анализ состояния краткосрочного заемного капитала, но срокам

погашения

Показатели. | Наличие. | В том числе по срокам образования на конец анализируемого периода. | ||||

на начало периода. | на конец периода. | до 1 мес. | от 1. до 3 мес. | от 3. до 6 мес. | свыше 6 мес. | |

Краткосрочные кредиты банков. | 1 620 603. | 3 806 382. | ; | 1 540 870. | 2 265 512. | ; |

Краткосрочные займы. | ; | ; | ||||

Кредиторская задолженность всего. | 1 499 787. | 3 185 775. | 2 640 500. | 545 275. | ||

В том числе:… | ||||||

Итого. | 3 120 390. | 6 992 157. | 2 640 500. | 2 086 145. | 2 265 512. | |

По данным таблицы видно, что организация не имеет задолженности сроком погашения свыше шести месяцев. Кредиторская задолженность со сроком погашения до трех месяцев является задолженностью перед поставщиками в соответствии с заключенными с ними договорами.

В процессе анализа определяются и оцениваются финансовые коэффициенты, которые характеризуют финансовую устойчивость. При этом основными показателями являются следующие:

- — коэффициент концентрации собственного капитала;

- — коэффициент концентрации заемного капитала;

- — коэффициент структуры капитала;

- — собственные оборотные средства;

коэффициент обеспеченности собственными оборотными средствами;

- — индекс постоянного актива;

- — коэффициент маневренности собственного капитала;

- — коэффициент покрытия производственных запасов и др. Коэффициент концентрации собственного капитала (коэффициент

автономии) показывает долю собственного капитала в общем объеме всех источников (валюта баланса). Коэффициент должен быть больше или равен 0,5 и определяется следующим образом:

Если коэффициент равен 0,5, то это значит, что 50% имущества является собственным (а не заемным).

Коэффициент концентрации заемного капитала (коэффициент финансовой зависимости) показывает долю заемного капитала в общем объеме всех источников (валюта баланса). Коэффициент должен быть меньше или равен 0,5 и определяется следующим образом:

Коэффициент структуры капитала показывает, во сколько раз собственный капитал больше заемного. По-другому можно сказать, в какой степени собственный капитал покрывает заемный или какова доля собственного капитала в объеме заемного капитала. Коэффициент должен быть больше или равен единице и определяется следующим образом:

Коэффициент маневренности собственного капитала показывает, какую долю занимает собственный капитал, инвестированный в оборотные активы, в общей сумме собственного капитала предприятия:

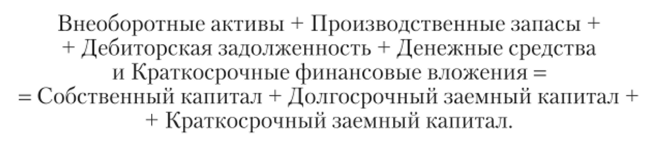

Коэффициент покрытия производственных запасов показывает, во сколько раз нормальные источники формирования запасов превышают величину производственных запасов. По-другому можно сказать, в какой степени источники формирования запасов покрывают сами производственные запасы:

В процессе анализа финансовой устойчивости исследуют взаимосвязь ликвидности и финансовой устойчивости. При этом целесообразно определить ряд финансовых коэффициентов, которые характеризуют ликвидность и финансовую устойчивость одновременно. К таким коэффициентам относятся такие как, например, индекс постоянного актива, собственные оборотные средства, коэффициент обеспеченности собственными оборотными средствами, коэффициент маневренности собственного капитала и др. Так как ликвидность и финансовая устойчивость являются характеристиками финансового состояния предприятия, то они неразрывно связаны между собой и поэтому при нормальной ликвидности, как правило, наблюдается высокая финансовая устойчивость организации, и наоборот.

Приведем расчеты основных финансовых коэффициентов, применяемых для оценки финансовой устойчивости. Коэффициенты рассчитаны на начало и на конец отчетного года с целью сравнения и анализа динамики показателей устойчивости.

Проведем анализ на условном цифровом примере на основе данных табл. 4.7.11.

Таблица 4.7.11

Анализ и оценка финансовой устойчивости по финансовым коэффициентам.

Показатели. | Начало года. | Конец Года. | Рекомендуемое значение. | Соответствие рекомендации на начало. | Соответствие рекомендации на конец. | Тенденция. |

Коэффициент концентрации собственного капитала. | 0,5919. | 0,4438. | > 0,5. | Да. | Нет. | |

Коэффициент концентрации заемного капитала. | 0,4081. | 0,5562. | " 0,5. | Да. | Нет. | |

Коэффициент структуры капитала. | 1,4506. | 0,7980. | > 1. | Да. | Пет. | |

Собственные оборотные средства, руб. | — 75 288. | — 1 211 160. | >0. | Нет. | Нет. | |

Коэффициент обеспеченности собственными оборотными средствами. | — 0,02. | — 0,21. | >0,1. | Нет. | Нет. | |

Коэффициент маневренности собственного капитала. | — 0,015. | — 0,217. | Порядка. 0,5. | Нет. | Пет. |

Показатели. | Начало года. | Конец Года. | Рекомендуемое значение. | Соответствие рекомендации на начало. | Соответствие рекомендации на конец. | Тенденция. |

Коэффициент покрытия производственных запасов. | 1,58. | 1,98. | > 1. | Да. | Да. |

Коэффициент концентрации собственного капитала уменьшился с 0,5919 до 0,4438 и рекомендуемому значению на конец года не соответствует. В организации недостаточно собственных средств на конец года для формирования собственного имущества. Таким образом, на конец года организация имеет 44,38% собственного имущества и 55,62% заемного.

Коэффициент концентрации заемного капитала увеличился с 0,4081 до 0,5562, рекомендуемому значению на конец года нс соответствует. На конец года организация стала менее устойчивой, поскольку с увеличением заемных источников выросла величина заемного имущества.

Коэффициент структуры капитала уменьшился с 1,4506 до 0,7980. Так, на начало года собственный капитал почти в полтора раза больше заемного капитала, и коэффициент соответствует рекомендуемому значению, а на конец года собственный капитал уменьшился, заемный капитал увеличился, и коэффициент не соответствует рекомендации.

Как было отмечено выше, собственные оборотные средства отсутствуют и на начало, и на конец года, это означает, что в организации нет части собственного капитала, которая покрывала бы текущие (оборотные) активы. Наблюдается тенденция к ухудшению показателя, что свидетельствует о снижении платежеспособности и финансовой устойчивости.

Коэффициент обеспеченности собственными оборотными средствами не определяется, поскольку собственные оборотные средства меньше нуля.

Так как в организации отсутствуют собственные оборотные средства, то значение коэффициента обеспеченности собственными оборотными средствами не соответствует норме ни на начало, ни на конец периода. В организации нет оборотных активов, сформированных за счет собственного капитала, на данном этапе возможностей для проведения независимой финансовой политики нет.

Коэффициент маневренности собственного капитала не определяется, поскольку собственные оборотные средства меньше нуля.

Коэффициент покрытия производственных запасов больше единицы и на начало года, и на конец года. Это значит, что производственные запасы в организации сформированы рационально за счет нормальных источников их формирования. Источники формирования запасов, коэффициент покрытия запасов и тип финансовой устойчивости будут рассмотрены ниже.

В целом на конец анализируемого периода с точки зрения финансовой устойчивости в организации финансовая ситуация ухудшилась.

В процессе анализа финансовой устойчивости целесообразно оценить динамику показателей за ряд анализируемых периодов и выявить негативные факторы, повлиявшие на снижение финансовой устойчивости. Отрицательными факторами, снижающими устойчивость, могут быть следующие:

— ухудшение структуры пассивов вследствие роста заемного капитала;

ухудшение структуры пассивов вследствие снижения собственного капитала;

превышение краткосрочного заемного капитала над оборотными активами;

- — снижение объема продаж;

- — накапливание производственных запасов;

рост просроченной дебиторской и кредиторской задолженностей;

- — разбалансировка дебиторской и кредиторской задолженностей;

- — снижение величины собственных оборотных средств и др.

В процессе анализа финансовой устойчивости определяют и оценивают тип финансовой устойчивости. При этом определяется величина производственных запасов и величина двух источников формирования производственных запасов. Определение типа финансовой устойчивости необходимо для оценки степени рациональности формирования запасов. То есть по типу финансовой устойчивости сразу видно, за счет каких источников сформированы производственные запасы. Если их формирование является нерациональным, то это значит, что наблюдается деформация структуры баланса и, как следствие, ухудшается финансовое состояние организации.

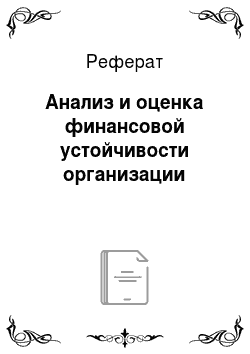

Рассмотрим источники формирования производственных запасов. Для этого представим батане следующим образом:

Представим актив и пассив по видам имущества и источников его формирования, и тогда получим следующее уравнение:

Оборотные активы представим по видам оборотных активов:

Если перенести внеоборотные активы в правую часть уравнения, то получим:

В скобках разница между собственным капиталом вместе с долгосрочным заемным капиталом и внеоборотными активами представляет собой собственные оборотные средства. По условию высокой ликвидности наиболее ликвидные активы должны превышать краткосрочные заемные обязательства, тогда при таком условии производственные запасы должны быть меньше или равны собственным оборотным средствам:

Таким образом, первым источником формирования производственных запасов являются собственные оборотные средства (по сути, это собственный капитал), а вторым источником формирования запасов являются так называемые нормальные источники формирования производственных запасов, которые включают в себя собственные оборотные средства в сумме с краткосрочными кредитами и займами (целевого характера на формирование запасов) и в сумме с кредиторской задолженностью производственного назначения (перед поставщиками, перед прочими кредиторами производственного характера). Кредиторская задолженность непроизводственного назначения (по нетоварным операциям) включает в себя задолженность перед бюджетом, персоналом и органами социального страхования.

При определении типа финансовой устойчивости рассчитывают показатель собственных оборотных средств и показатель нормальных источников формирования производственных запасов. Тип финансовой устойчивости определяется исходя из сравнения величины производственных запасов и величины двух источников их формирования. Таким образом, в зависимости от данных соотношений различают четыре типа финансовой устойчивости: абсолютную, нормальную финансовую устойчивость, кризисное и неустойчивое финансовое состояние:

1) абсолютная финансовая устойчивость наблюдается при условии, что производственные запасы полностью сформированы за счет собственных источников, т. е.

2) нормальная финансовая устойчивость наблюдается при условии, если собственных источников на формирование запасов не хватает, тогда привлекают нормальные источники формирования запасов:

3) кризисное финансовое состояние наблюдается, если производственные запасы равны или несколько начинают превышать нормальные источники их формирования:

4) неустойчивое финансовое состояние наблюдается, если запасы превышают не только нормальные источники формирования, но для их формирования используется кредиторская задолженность непроизводственного назначения (например, задолженность перед бюджетом по начисленным налогам или перед персоналом по начисленной заработной плате):

Анализ и оценку типа финансовой устойчивости проводят в динамике и при этом оценивают изменения финансовой устойчивости, а также выявляют факторы, которые обусловили кризисное или неустойчивое финансовое состояние. К данным факторам относят следующие:

- — сверхнормативный запас сырья и материалов, полуфабрикатов, готовой продукции и т. д.;

- — рост краткосрочных заемных обязательств;

- — образование просроченной кредиторской задолженности;

- — снижение собственного капитала;

- — недостаток собственного оборотного капитала;

- — снижение прибыли;

- — замедление оборачиваемости;

- — увеличение длительности производственного цикла;

- — дисбаланс дебиторской и кредиторской задолженностей и др.

Определим тип финансовой устойчивости по данным табл. 4.7.11 в зависимости от соотношения величины производственных запасов (с НДС по приобретенным ценностям) и основных источников формирования запасов (собственных оборотных средств и нормальных источников формирования запасов), что необходимо знать для оценки ликвидности и платежеспособности предприятия.

Абсолютная финансовая устойчивость характеризуется ситуацией: Производственные запасы < Собственные оборотные средства.

Собственные оборотные средства в организации отсутствуют и на начало, и на конец периода, поэтому абсолютной финансовой устойчивостью предприятие не обладает.

Нормальная финансовая устойчивость характеризуется ситуацией: Собственные оборотные средства < Производственные запасы < Нормальные источники формирования.

Нормальные источники формирования запасов — это собственные оборотные средства в сумме с краткосрочными кредитами банков и займами и кредиторской задолженностью производственного назначения (по товарным операциям).

Производственные запасы на начало года = 1 676 703 руб.

Производственные запасы на конец года = 2 792 577 руб.

Нормальные источники формирования запасов па начало года = = 2 647 212 руб.

Нормальные источники формирования запасов на конец года = = 5 538 108 руб.

Организация обладает нормальной финансовой устойчивостью, гак как производственные запасы на начало и на конец года меньше нормальных источников формирования запасов. Это значит, что запасы сформированы рационально и их величина является допустимой.

Определим также коэффициент покрытия производственных запасов, который рассчитывается по следующей формуле:

Рекомендуемое значение — больше 1. Данный коэффициент показывает, сколько рублей нормальных источников формирования запасов формируют 1 руб. производственных запасов.

Коэффициент покрытия запасов на начало = 1,58.

Коэффициент покрытия запасов на конец = 1,98.

Значения данного показателя соответствуют рекомендуемому значению на начало и на конец отчетного периода, причем наблюдается тенденция к улучшению показателя за отчетный период. Таким образом, еще раз можно сделать вывод о том, что производственные запасы в организации сформированы рационально.

Заключительный этап анализа финансовой устойчивости предполагает разработку рекомендаций, направленных на повышение финансовой устойчивости, улучшение финансового состояния предприятия. К таким рекомендацияму как правило, могут быть отнесены следующие:

— оптимизация структуры пассивного капитала; обоснованное снижение величины производственных запасов; рост объема продаж за счет расширения производства, снижения затрат на производство и реализацию продукции;

рост собственного капитала, в первую очередь за счет увеличения прибыли;

— привлечение долгосрочного заемного капитала и др.