Организационно-правовые формы предприятий

Уставный капитал ООО составляется из номинальной стоимости долей его участников, а его минимальный размер уставного капитала, установленный действующим законодательством, составляет 100 минимальных размеров оплаты труда (МРОТ). Доля участника общества в уставном капитале общества определяется в процентах или в виде дроби. Уставный капитал может быть внесен как денежными средствами, так… Читать ещё >

Организационно-правовые формы предприятий (реферат, курсовая, диплом, контрольная)

Организационно-правовые формы коммерческих предприятий.

При регистрации предприятия в учредительных документах в обязательном порядке указывают организационно-правовую форму.

Почему нельзя иметь единую для всех предприятий организационно-правовую форму, ведь это упростило бы государственное регулирование бизнеса? Дело в том, что на различия организационно-правовых форм предпринимательства влияет множество факторов:

- • состав учредителей, участников и их число;

- • способ формирования и изменения капитала;

- • формы ответственности учредителей и участников;

- • организация управления и порядок принятия решений;

- • способы распределения доходов между участниками;

- • порядок правопреемства и т. д.

От выбора той или иной организационно-правовой формы зависит эффективность хозяйствования предприятия; выбор этот определяется следующими условиями:

- • личными интересами предпринимателя и сферой его деятельности;

- • состоянием рынка;

- • финансовыми ресурсами предпринимателя;

- • выгодами, приносимыми данным видом деятельности.

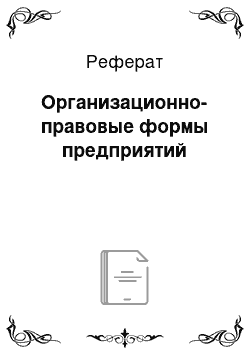

С переходом на рыночные отношения в хозяйственной практике появилось множество организационно-правовых форм (рис. 1.6).

В соответствии с положениями ст. 50 ГК РФ[1], коммерческие юридические лица создаются в таких организационно-правовых формах, как хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Рис. 1.6. Организационно-правовые формы предпринимательства.

Хозяйственные общества — это формы объединения капитала, которые представлены в виде обществ с ограниченной ответственностью и акционерных обществ.

О закон от 26.01.1996 № 14-ФЗ; часть третья — Федеральный закон от 26.11.2001 № 146-ФЗ; часть четвертая — Федеральный закон от 18.12.2006 № 230-ФЗ.

Общество с ограниченной ответственностью представляет собой добровольное объединение участников путем первоначального образования уставного фонда только за счет вкладов учредителей. Участники данного общества несут ответственность по обязательствам фирмы в пределах своего вклада.

Учредительным документом общества является его устав, в котором указываются размер уставного капитала, адрес и наименование общества, порядок перехода долей и другие обязательные условия. Количество участников ООО может быть от одного до пятидесяти. В случае если количество его участников превысит пятьдесят, оно должно преобразоваться в ОАО или производственный кооператив. Участниками могут быть дееспособные российские и иностранные граждане (а также лица, не имеющие гражданства) и юридические лица.

Уставный капитал ООО составляется из номинальной стоимости долей его участников, а его минимальный размер уставного капитала, установленный действующим законодательством, составляет 100 минимальных размеров оплаты труда (МРОТ). Доля участника общества в уставном капитале общества определяется в процентах или в виде дроби. Уставный капитал может быть внесен как денежными средствами, так и имуществом, имущественными правами, либо иными правами, имеющими денежную оценку.

Высшим органом управления в ООО является общее собрание участников общества, а руководство текущей деятельностью осуществляется исполнительным органом общества (директор, дирекция, правление, совет директоров). В обществах, имеющих более пятнадцати участников, образование ревизионной комиссии (избрание ревизора) общества является обязательным. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников, участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Общим собранием участников общества принимается также решение об определении части прибыли общества, распределяемой между участниками общества. Распределение прибыли между участниками осуществляется пропорционально их долям в уставном капитале общества, если уставом не установлен иной порядок ее распределения.

Пример 1.4.

Иванов является членом ООО, его доля составляет 8% в уставном капитале. В отчетном году ООО имеет чистую прибыль в сумме 3000 тыс. руб. Решением общего собрания между участниками будет распределена лишь половина прибыли. Какую выплату получит Иванов?

Решение. Иванов получит прибыль в размере: 3000 / 2 • 8% = 120 тыс. руб.

Общество с ограниченной ответственностью на сегодняшний день является одной из наиболее распространенных и перспективных форм осуществления предпринимательской деятельности, и, естественно, она нуждается в детальном правовом регулировании. В структуре зарегистрированных в Едином государственном реестре юридических лиц коммерческих организаций преобладают именно общества с ограниченной ответственностью.

Акционерное общество — это коммерческая организация, являющаяся юридическим лицом, уставный капитал которого разделен на определенное число акций, распределенных между акционерами. Акционеры не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, лишь в пределах стоимости принадлежащих им акций.

Новым критерием классификации акционерных обществ в ГК РФ является критерий их публичности. Так, публичным является акционерное общество, акции которого и ценные бумаги которого, конвертируемые в его акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах (п. 1 ст. 66.3 ГК РФ).

Акции непубличного общества и эмиссионные ценные бумаги, конвертируемые в его акции, не могут размещаться посредством открытой подписки или иным образом предлагаться для приобретения неограниченному кругу лиц.

Решение о создании акционерного общества принимается на учредительном собрании, где участники заключают между собой письменный договор о порядке создания общества.

Однако учредительным документом АО является не сам договор, а устав, утверждаемый единогласно решением учредительного собрания. Устав должен содержать сведения о категориях выпускаемых акций, их номинальной стоимости, количестве и соответственно о размере уставного капитала общества, о правах акционеров, порядке подготовки и проведения общего собрания акционеров, о составе и компетенции органов управления обществом и порядке принятия ими решений, сведения о типе общества (открытое или закрытое), его местонахождении.

Акционерное общество может быть создано гражданами или юридическими лицами (одним или несколькими). Данные по всем акционерам содержатся в реестре акционеров.

Акции представляют собой ценные бумаги; акции могут быть либо простыми (обыкновенными, голосующими), либо привилегированными. Простые (обыкновенные) акции наделяют их держателей всей совокупностью прав участников общества. Держатели привилегированных акций не имеют права голоса на общем собрании акционеров, но имеют право голоса при решении вопросов о реорганизации и ликвидации общества. Однако привилегированные акции предоставляют их держателям определенные преимущества: фиксированный размер дивидендов, а при ликвидации — выплату стоимости. Эти права и возможности определяются компанией, выпускающей привилегированные акции, у каждой компании они свои.

В уставе общества указывается размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа. Уставом общества также может быть предусмотрена конвертация привилегированных акций определенного типа в обыкновенные акции.

Доля привилегированных акций в общем объеме уставного капитала не должна превышать 25%. Акционерное общество не вправе размещать привилегированные акции, номинальная стоимость которых ниже номинальной стоимости обыкновенных акций.

Высшим органом акционерного общества является общее собрание акционеров, которое должно проводиться ежегодно.

Единоличным исполнительным органом является директор (генеральный директор), а коллегиальным — правление (дирекция). Избрание учредителями органов управления обществом осуществляется ими большинством в три четверти голосов.

Размер уставного капитала акционерного общества не привязывается к МРОТ. Минимальный уставный капитал публичного АО должен составлять 100 тыс. руб., а минимальный уставный капитал непубличного АО должен составлять 10 тыс. руб.

Уставный капитал АО может быть увеличен путем дополнительной эмиссии акций или изменения их номинальной стоимости.

Общий размер имущества общества в процессе деятельности может меняться также и в сторону уменьшения, но не должен опускаться ниже размера уставного фонда. Уменьшение уставного капитала АО осуществляется путем снижения номинальной стоимости акций или выкупа части акций в целях сокращения их общего количества.

В акционерных обществах в обязательном порядке создается резервный фонд, который предназначен для покрытия убытков и погашения облигаций общества, а также для выкупа акций общества в случае отсутствия иных средств.

Пример 1.5

Общее собрание акционеров приняло решение об уменьшении уставного капитала АО на 25 тыс. руб. путем выкупа 50 акций номинальной стоимостью 500 руб. с их последующим погашением. Фактически акции были выкуплены по цене 700 руб. У акционерного общества нет средств для покрытия разницы между ценой выкупа и номинальной стоимостью аннулированных акций. Тогда из резервного фонда потребуются средства на сумму: (700 — 500) • 50 = = 10 000 руб.

Резервный фонд формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества, но не менее 5% от величины уставного капитала. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Чистая прибыль АО, которая остается после уплаты налога на прибыль и других обязательных платежей, направляется на следующие цели: производственное и социальное развитие общества; выплата процентов по облигациям; отчисления в резервный и специальный фонды; выплаты служащим АО в виде денежных вознаграждений; выплата дивидендов акционерам.

Пример 1.6

Акционерное общество имеет уставный капитал на сумму 500 тыс. руб. и минимальный размер резервного фонда. Номинальная стоимость одной акции 500 руб. Уставом общества предусмотрена максимальная доля привилегированных акций и фиксированный по ним дивиденд 20%. В первый год работы общество имеет убытки на 15 тыс. руб. Кроме этого, было принято решение об уменьшении уставного капитала АО на 25 тыс. руб., путем выкупа 50 привилегированных акций. Акции были выкуплены по цене 600 руб. У акционерного общества нет средств для покрытия убытков и разницы между ценой выкупа и номинальной стоимостью аннулированных акций. Во втором году АО имеет чистую прибыль 125 тыс. руб. Определите максимально возможный размер дивиденда на одну простую акцию.

Решение.

Определим первоначальный размер резервного фонда: 5% • 500 = 25 тыс. руб.

Потребуются средства резервного фонда для покрытия разницы между ценой выкупа и номинальной стоимостью аннулированных акций: (600 ;

— 500) • 50 = 5000 руб.

Всего из резервного фонда будет израсходовано, включая убытки: 15 + 5 = = 20 тыс. руб. Остаток резервного фонда равен 5 тыс. руб.

Уставный фонд составит: 500 — 25 = 475 тыс. руб. В таком случае минимальный размер резервного фонда должен составить: 5% • 475 = 23,75 тыс. руб. Недостаток средств резервного фонда до минимума составляет 18,75 тыс. руб.

Из чистой прибыли в первоочередном порядке направляем средства на восполнение это недостатка: 125 -18,75 = 106,25 тыс. руб.

Выплата дивидендов по привилегированным акциям составит: 25% • 1000 ;

— 50 = 250 — 50 = 200 акций, с общей стоимостью 200 • 500 руб. = 100 тыс. руб. Дивиденды по ним: 100 • 20% = 20 тыс. руб. Прибыль после выплаты дивидендов по привилегированным акциям 106,25 — 20 = 86,75 тыс. руб.

Размер дивиденда на 1 простую акцию составит: 86 750 / 6475 = 13 руб. 40 коп.

Акционерное общество не вправе выплачивать дивиденды до полной оплаты уставного капитала, а также если стоимость чистых активов общества меньше его уставного капитала и резервного фонда либо станет меньше их размера в результате выплаты дивидендов.

Пример 1.7

Акционерное общество имеет уставный капитал на сумму 500 тыс. руб. и минимальный размер резервного фонда. По результатам хозяйственной деятельности чистые активы составили 450 тыс. руб., а чистая прибыль —.

100 тыс. руб. Определите возможную сумму, направляемую на выплату дивидендов.

Решение.

Чистые активы меньше уставного и резервного капиталов: (500 + 5% • • 500) — 450 = 75 тыс. руб. На выплату дивидендов останется: 100 — 75 = = 25 тыс. руб.

Товарищество — это объединение лиц для совместного бизнеса. В зависимости от вида имущественной ответственности своих участников товарищества делятся на два типа: полное товарищество и товарищество на вере (коммандитное).

Полное товарищество — это добровольное объединение участников предпринимательской деятельности на договорной основе путем внесения каждым участником своей доли в общий складочный капитал товарищества. Участниками полного товарищества являются индивидуальные предприниматели и коммерческие организации. Участник одного товарищества не может быть участником другого товарищества.

Каждый участник полного товарищества имеет один голос, если учредительным договором не предусмотрен иной порядок определения количества голосов его участников. Каждый участник полного товарищества вправе действовать от имени товарищества, если учредительным договором не установлено, что все его участники ведут дела совместно, либо ведение дел поручено отдельным участникам.

Участники полного товарищества солидарно несут субсидиарную ответственность своим имуществом (даже личным) по обязательствам товарищества. Прибыль, так же как и ответственность, распределяется между участниками пропорционально вкладам в складочный капитал, если иной порядок не предусмотрен учредительным договором.

Пример 1.8

Фирма «Экспресс», компания «Трансэко» и индивидуальный предприниматель С. Ю. Алиев создали полное товарищество «Экспресс и Ко». Складочный капитал составляет 9200 тыс. руб., доля каждого участника — 50, 30, 20% соответственно. Кредитор предъявил иск на сумму 8500 тыс. руб., однако сумма активов товарищества составили 6000 тыс. руб. Фирма «Экспресс» при этом обанкротилась и прекратила свое существование.

По обязательствам полного товарищества ответственным является прежде всего имущество самого товарищества. В нашем примере оно составляет 6000 тыс. руб.

К дополнительной субсидиарной ответственности участников своим личным имуществом может быть предъявлена сумма 2500 (8500 — 6000) тыс. руб. Если учредительный договор полного товарищества не предусматривает внутреннего распределения ответственности по обязательствам товарищества, то ее следует распределять соразмерно доле участия каждого из них в убытках товарищества.

Поскольку фирма «Экспресс» стала несостоятельной, ответственность на 2500 тыс. руб. распределяется между компанией «Трансэко» и С. Ю. Алиевым следующим образом:

- • долг компании «Трансэко»: 2500 • 30 / (20 + 30) = 1500 тыс. руб.;

- • долг С. Ю. Алиева: 2500 • 20 / (20 + 30) = 1000 тыс. руб.

Товарищество на вере (коммандитное товарищество) состоит из «полных товарищей» и вкладчиков. Полные товарищи несут полную солидарную ответственность по обязательствам товарищества всем своим имуществом. Члены-вкладчики (коммандитисты) несут ограниченную ответственность и отвечают по обязательствам только своим паевым вкладом в объединение. Вкладчиками могут быть граждане, юридические лица, учреждения (если иное не установлено законом).

Полные товарищи управляют всеми делами товарищества, а вкладчики же практически не участвуют в управлении, однако и риск их ограничен размерами их вкладов в капитал товарищества.

Товарищество на вере — это видоизмененная форма полного товарищества, позволяющая товарищам привлекать средства со стороны на менее рискованных условиях, чем по договору займа. Для вкладчиков эта форма привлекательна возможностью получать доходы от предпринимательства, лично в ней не участвуя и не рискуя всем своим имуществом.

Прибыль и убытки товарищества на вере распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников. Не допускается соглашение об устранении кого-либо из участников товарищества от участия в прибыли или в убытках.

Таким образом, товарищество на вере имеет следующие признаки:

- • является юридическим лицом и коммерческой организацией;

- • представляет собой договорное объединение (на основе учредительного договора) нескольких лиц, включая полных товарищей и вкладчиков (не менее одного полного товарища и одного вкладчика);

- • представляет собой объединение капиталов (посредством внесения вкладов в складочный капитал, который разделен на доли участников);

- • полные товарищи осуществляют от имени товарищества предпринимательскую деятельность и солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества;

- • полными товарищами могут быть только коммерческие организации и (или) индивидуальные предприниматели, которые не являются участниками другого полного товарищества;

- • управление деятельностью и ведение дел товарищества осуществляется его полными товарищами;

- • вкладчики (коммандитисты) не принимают участия в осуществлении товариществом предпринимательской деятельности и не несут риск убытков, связанных с деятельностью товарищества, свыше суммы внесенных ими вкладов;

- • вкладчики (коммандитисты) не участвуют в управлении и ведении дел товарищества.

Завод «Эльтав» и фирма «Азимут» являются полными товарищами коммандитного товарищества «Эльтав и Ко», а гражданин Иванов — вкладчиком. Складочный капитал товарищества составляет 12 000 тыс. руб., в том числе: «Эльтав» — 6000 тыс. руб., «Азимут» — 4500 тыс. руб., Иванов — 1500 тыс. руб.

К концу первого года товарищество имеет чистую прибыль в размере 2000 тыс. руб. Она может быть распределена следующим образом:

- • «Эльтав»: 2000 • 6000 / 12 000 = 1000 тыс. руб.;

- • «Азимут»: 2000 • 4500 / 12 000 = 750 тыс. руб.;

- • Иванов: 2000 • 1500 / 12 000 = 250 тыс. руб.

В итоге складочный капитал может составить 14 000 тыс. руб., в том числе: «Эльтав» — 7000 тыс. руб.; «Азимут» — 5250 тыс. руб.; Иванов — 1750 тыс. руб.

Во втором году товарищество задолжало кредиторам на 16 000 тыс. руб., чистые активы составили 15 000 тыс. руб. Сумма дополнительной (субсидиарной) ответственности составляет 16 000 — 15 000 = 1000 тыс. руб. Данная ответственность распределяется лишь между полными участниками пропорционально их вкладам:

- • «Эльтав»: 1000? 7000 / 12 250 = 571,4 тыс. руб.;

- • «Азимут»: 1000 • 5250 / 12 250 = 428,6 тыс. руб.

- [1] Гражданский кодекс РФ, ГК РФ — Гражданский кодекс Российской Федерации: частьпервая — Федеральный закон от 30.11.1994 № 51-ФЗ; часть вторая — Федеральный О