Единый налог.

Налогообложение физических лиц

Коэффициент К2, корректирующий базовую доходность, устанавливается нормативными правовыми актами представительных органов муниципальных образований на период не менее чем календарный год, и его размеры варьируются в пределах от 0,005 до 1 включительно. К2 учитывает совокупность особенностей ведения предпринимательской деятельности в различных муниципальных образованиях, населенных пунктах или… Читать ещё >

Единый налог. Налогообложение физических лиц (реферат, курсовая, диплом, контрольная)

Данное словосочетание означает замену уплаты нескольких налогов одним. В данном случае предприниматели, применяющие ЕНВД, освобождаются от уплаты НДФЛ, налога на имущество физических лиц, НДС (кроме таможенного и уплачиваемого налоговыми агентами). Следует отметить, что не уплачиваются эти налоги лишь с хозяйственных операций, облагаемых ЕНВД. Если же предприниматели совершили хотя бы одну операцию, не подпадающую под ЕНВД, то с нее должны быть уплачены все налоги в соответствии с его системой налогообложения как налогоплательщика — общей или упрощенной.

С 2015 г. организации и предприниматели, применяющие ЕНВД, являются плательщиками налога на имущество организаций (налога на имущество физических лиц), если база для исчисления данного налога определяется как кадастровая стоимость. Касается это зданий, например деловых центров или помещения офиса, которые непосредственно используются в деятельности, доходы от которой облагаются ЕНВД. Регионов, принимающих соответствующие нормативные акты, становится с каждым годом все больше, следовательно, и численность плательщиков данного налога ежегодно возрастает.

Кроме того, у налогоплательщиков могут быть основания для уплаты других налогов, которые не упомянуты в ст. 346.26 НК РФ, например транспортного, земельного налога или налога на игорный бизнес. Эти налоги уплачиваются независимо от применения или неприменения предпринимателями ЕНВД.

Отдельные виды деятельности.

На уплату ЕНВД вправе перейти индивидуальные предприниматели и организации, занимающиеся видами деятельности, полный перечень которых приведен в ст. 346.26 НК РФ. Среди них: бытовые услуги, ветеринарные услуги, услуги, связанные с автотранспортом (сюда относятся пассажирские и грузовые перевозки, ремонтные/технические работы и мойка автотранспорта, сдача мест под стоянку), розничная торговля, услуги в области общественного питания, торговля, которая классифицируется как развозная/разносная, размещение наружной рекламы, временное размещение/проживание населения (на площади до 500 кв. м) и др. В отношении каждого вида деятельности НК РФ установлена величина базовой доходности. Исходя из представленного в ст. 346.29 НК РФ перечня видов деятельности, можно предположить, что ЕНВД облагаются те виды деятельности, которые достаточно сложно поддаются администрированию, поэтому в отношении них установлена базовая доходность.

К примеру, базовая доходность для такого вида деятельности, как оказание ветеринарных услуг, установлена в размере 7500 руб. в месяц. Это значит, что в случае, если доход предпринимателя составит больше или меньше указанной суммы, налог будет исчислен исходя из этой суммы. В отношении такого вида деятельности, как размещение рекламы на транспортных средствах, базовая доходность предусмотрена в размере 10 тыс. руб. в месяц; для оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств — 12 тыс. руб. в месяц; оказание услуг по предоставлению во временное владение мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках — 50 руб. в месяц.

Налоговый кодекс РФ устанавливает данный налоговый режим в отношении 22 видов деятельности. Однако перечень видов деятельности, действующих в конкретном регионе, утверждается законами субъектов РФ.

Кроме того, по таким видам деятельности, как розничная торговля и услуги в области общественного питания есть некоторые ограничения: эта деятельность должна осуществляться без зала (торгового или для обслуживания посетителей) либо с залом до 150 кв. м.

Для налогоплательщиков, желающих перейти на ЕНВД, рекомендуется изучить весь список видов деятельности, приведенных в НК РФ, и местные законы/нормативные правовые акты того субъекта РФ (региона), где налогоплательщик собирается осуществлять свою деятельность. Возможны случаи, когда некоторые виды деятельности подходят для ЕНВД в одном субъекте РФ и не подпадают в их перечень в другом.

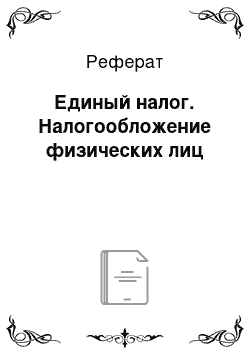

На рис. 3.1 представлены самые популярные виды деятельности среди облагаемых единым налогом. К ним относятся услуги общественного питания, автотранспортные услуги, розничная торговля, бытовые услуги, перевозки маршрутными такси и др. То есть доходы именно от этих видов деятельности дают большую часть поступлений в бюджетную систему.

Рис. 3.1. Структура доходов единого налога на вмененный доход по основным видам деятельности.

Вмененный доход. Это потенциально возможный доход, установленный и рассчитанный с учетом совокупности условий, влияющих на получение указанного дохода.

Главной задачей при реализации ЕНВД является правильное определение его величины.

Вмененный доход рассчитывается по формуле.

где ВД — величина вмененного дохода; БД — базовая доходность по определенному виду предпринимательской деятельности; ФП — величина физического показателя, характеризующего данный вид деятельности; К1 — коэффициент-дефлятор; К2 — корректирующий коэффициент базовой доходности.

Завышение величины вмененного дохода может привести к прекращению предпринимательской деятельности хозяйствующими субъектами, а слишком низкие суммы приводят к потерям бюджета. Ключевая проблема применения ЕНВД — это оптимальное сочетание интересов налогоплательщиков и государства. Поэтому роль встроенных механизмов дифференциации налоговой нагрузки в зависимости от различных условий ведения деятельности особенно актуальна.

На условия получения вмененного дохода могут влиять самые разные условия: время суток осуществления деятельности, размер выручки, отдаленность от транспортных развязок, ассортимента товаров и др. Поэтому базовый доход корректируется на два коэффициента: К1 и К2. Коэффициент К1, или коэффициент-дефлятор, учитывает изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде и устанавливается на календарный год Минэкономразвития России. Так, К1 в 2016 и 2017 гг. составил 1,798.

Коэффициент К2, корректирующий базовую доходность, устанавливается нормативными правовыми актами представительных органов муниципальных образований на период не менее чем календарный год, и его размеры варьируются в пределах от 0,005 до 1 включительно. К2 учитывает совокупность особенностей ведения предпринимательской деятельности в различных муниципальных образованиях, населенных пунктах или местах расположения внутри населенного пункта (ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля наружной рекламы с автоматической сменой изображения и иные особенности).

Есть еще один важный показатель, который необходимо учитывать при расчете налога — это физический показатель, устанавливаемый в отношении каждого вида деятельности. Так, при оказании ветеринарных услуг и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств физическим показателем выступает количество работников, включая самого индивидуального предпринимателя; по размещению рекламы на транспортных средствах — количество транспортных средств, на которых размещена реклама; по оказанию услуг по предоставлению во временное владение мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках — общая площадь стоянки в квадратных метрах.

Выяснив влияние различных факторов и показателей на расчет ЕНВД при осуществлении определенных видов деятельности, приведем формулу его расчета:

где ВД — величина вмененного дохода; Ст — ставка единого налога.

Налоговым периодом признается квартал. Это значит, что налог необходимо уплачивать ежеквартально, не позднее 25-го числа месяца, следующего за налоговым периодом. К примеру, ЕНВД за I квартал необходимо уплатить до 25-го апреля текущего года, за IV квартал — до 25-го января следующего года.

Налоговая декларация, содержащая полный отчет по расчету налога, подается в налоговые органы раньше, а именно до 20-го числа первого месяца следующего налогового периода.

Деятельность индивидуального предпринимателя связана с оказанием услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств в г. Волгограде. Численность наемных работников составляет 7 чел. Корректирующий коэффициент базовой доходности К1 равен 1,798; корректирующий коэффициент базовой доходности К2 в данном регионе составляет 0,55. Рассчитаем ЕНВД:

Базовая доходность составляет 12 000 руб.

Численность работников — 8 чел., включая самого индивидуального предпринимателя.

Сложности могут возникнуть при определении физического показателя. Например, в случае, если индивидуальный предприниматель осуществляет виды деятельности, которые подпадают под разные режимы налогообложения, и при этом использует труд наемных работников, занятых как в деятельности, облагаемой ЕНВД, так и подпадающей под общую систему налогообложения. К таким работникам могут относиться уборщицы, сам управляющий — индивидуальный предприниматель, бухгалтер и др.

К примеру, предприниматель осуществляет следующие виды деятельности: мойка автомобилей и продажа вычислительной техники. В отношении мойки автомобилей предприниматель применяет ЕНВД, в отношении второго вида деятельности — общий режим налогообложения. В обоих видах деятельности задействованы наемные работники. Физическим показателем выступает количество работников, включая самого индивидуального предпринимателя.

Расчет численности работников, задействованных в разных видах деятельности, будет произведен как отношение работников конкретного вида деятельности к общему числу работников, умноженное на число работников, занятых в данном виде деятельности. При этом в письме Минфина Росс от 17.07.2007 № 03−11−04/3/273 уточняется, что значения показателя менее единицы отбрасываются, а значения, которые соответствуют 0,5 и более, округляются до целой единицы.

Пример

Индивидуальный предприниматель совмещает ЕНВД и общую систему налогообложения. Численность наемных работников, занятых в обоих видах деятельности, составляет 3 чел.; занятых в деятельности, подпадающей под режим ЕНВД, — 7 чел.; в деятельности, облагаемой по обычной системе налогообложения, — 5 чел.

Рассчитаем среднесписочную численность работников.

Среднесписочная численность сотрудников: 3 чел. + 7 чел. + 5 чел. = = 15 чел.

Численность работников без учета 3-х чел., занятых в обоих видах деятельности:

7 чел. + 5 чел. = 12 чел.

Численность работников, относящаяся к деятельности, облагаемой ЕНВД:

3 чел.: 12 чел. х 7 чел. = 2 чел.

Всего: 2 чел. + 7 чел. = 9 чел.

Численность работников, относящаяся к деятельности, облагаемой по общей системе налогообложения:

3 чел.: 12 чел. х 5 чел. = 1 чел.

Всего: 1 чел. + 5 чел. = 6 чел.

Чтобы официально стать плательщиком ЕНВД, нужно подать в налоговую инспекцию заявление. Оно составляется по специальной утвержденной форме № ЕНВД-2 (для организаций — по форме № ЕНВД-1). Это требуется сделать в срок до пяти дней с даты начала деятельности, дающей право использовать этот режим налогообложения.

Если налогоплательщик только открывает свою деятельность, заявление о применении ЕНВД подается вместе с комплектом документов при регистрации. В срок до пяти дней налоговая инспекция обязана выдать соответствующее уведомление. Дата постановки на учет соответствует дате начала деятельности, возможной согласно требованиям ЕНВД.

Налогоплательщик должен встать на учет по ЕНВД, даже если он уже отмечен в учете в налоговой инспекции, но по другим основаниям. Заявление подается по месту фактического осуществления бизнеса. Исключение составляют: торговля развозного характера, реклама на автотранспорте, пассажирои грузоперевозки. Важно помнить, что если деятельность распространяется на несколько муниципальных образований, то встать на учет надо в каждом из них.

В случае если налогоплательщик не подал заявление о применении ЕНВД в положенный период, то инспектор праве привлечь его к ответственности и взыскать штраф в виде 10% от доходов за этот срок (но не менее 40 тыс. руб.).

Так как режим ЕНВД добровольный, то от него можно отказаться. Для этого налогоплательщик также в период до пяти рабочих дней с даты прекращения деятельности, дающей право на использование ЕНВД, или перехода на иную схему налогообложения обязан подать заявление, оформленное по форме № ЕНВД-4 (для организаций — по форме № ЕНВД-3).

При расчете налога по ЕНВД к уплате важно учесть взносы в страховые фонды.

Единый налог на вмененный доход как специальный налоговый режим выполняет функцию регулятора процесса развития малого предпринимательства в России, сокращая налоговую нагрузку, оптимизируя затраты на ведение учета, а главное — упрощая взаимоотношения между налогоплательщиком и налоговым органом.

Перечислим основные особенности ЕНВД, которые можно выделить при анализе норм гл. 26.3 НК РФ в условиях действующего налогового законодательства.

Во-первых, в качестве ключевой особенности ЕНВД можно отметить то, что данный налоговый режим не предусматривает корректировку суммы налога на основании полученного дохода, в чем содержится опасность нарушения важнейшего принципа налогообложения: налог должен учитывать фактическую способность налогоплательщика к уплате налога.

Во-вторых, сумма налога на вмененный доход изменяется прямо пропорционально изменению величины физического показателя, выраженного в натуральных единицах, отражающих масштаб бизнеса. Величина вмененного дохода корректируется с помощью коэффициентов, позволяющих учесть действие широкого спектра факторов, влияющих на его величину.

Для получения значений величины вмененного дохода и коэффициентов могут использоваться данные статистических обследований, информация, полученная налоговыми органами при проведении контрольных мероприятий, а также сведения и результаты оценок независимых организаций.

Правильно выбранный метод исчисления налога для конкретного вида деятельности обеспечивает эффективность налогового режима, так как основным объектом контроля выступает не фактически полученный доход, а физический показатель, определяющий размер бизнеса. Налогоплательщику гораздо сложнее утаить факт наличия торгового зала или автотранспортного средства, чем факт получения выручки. Следовательно, ЕНВД позволяет получить достоверные данные о величине показателей, от которых зависит размер потенциального дохода. В этом заключается вторая особенность системы обложения в виде ЕНВД.

В-третьих, отличие ЕНВД заключается в том, что государство упрощает систему налогообложения для субъектов малого и среднего бизнеса. Плательщик единого налога освобождается от уплаты совокупности налоговых платежей, предусмотренных общим режимом налогообложения, что снижает затраты различных ресурсов на организацию и ведение учета.

В-четвертых, налогоплательщики ЕНВД имеют право уменьшить сумму налога на суммы обязательных страховых взносов, но не более чем на 50%. Перечень учитываемых расходов приведен в п. 2 ст. 346.32 НК РФ.

Вопросы практики

Несмотря на простоту учета и расчета специального налогового режима, сложности у ЕНВД есть. Поясним это на отдельных примерах по видам деятельности.

Бытовые услуги. Такие услуги оказываются только физическим лицам, поэтому в случае, если среди клиентов оказываются организации (юридические лица), применять ЕНВД предприниматель не вправе.

Ветеринарные услуги, услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств. Налогообложение этой деятельности не зависит от того, кому они оказываются — юридическим или физическим лицам. Но перечень этих услуг также надо брать из Общероссийского классификатора услуг населению (ОКУН), который нужно изучать внимательно. Так, услуги автозаправок и автостоянок ст. 346.27 НК РФ исключены из данного вида деятельности.

Автотранспортные услуги. Как и для автосервиса, не имеет значения, кому услуги оказываются, важно только количество автомашин. Для расчета налога можно учитывать только автотранспортные средства, используемые непосредственно для перевозок (ст. 346.29 НК РФ), т. е. не учитываются автомобили, находящиеся в ремонте, на консервации, используемые для собственных нужд. Но при определении лимита для перехода на ЕНВД (20 машин, — ст. 346.26 НК РФ) учитываются все транспортные средства. Собственные это автомобили, арендованные, взятые в лизинг — не имеет значения. К транспортным средствам не относятся прицепы, полуприцепы и прицепы-роспуски. Чтобы определить, соответствует ли прочая используемая техника понятию «транспортное средство», необходимо обратиться к Общероссийскому классификатору основных фондов[1] (в данном случае к подразделу «Транспортные средства» (код 310.00.00.00.000) ОК 013−2014 (СНС 2008), или «Средства транспортные» (код 15 0) ОК 013−94).

Кроме того, «случайно» оказаться плательщиком ЕНВД по транспортным услугам может любой предприниматель, осуществляющий торговую деятельность и развозящий проданный товар покупателям. Условие для этого — указание в документах доставки в качестве платной услуги. Если доставка бесплатная или ее стоимость включается в стоимость товара, то это не считается отдельной предпринимательской деятельностью и не облагается ЕНВД.

Реклама. ЕНВД облагается только размещение и распространение рекламы, а услуги по ее разработке и изготовлению или по сдаче в аренду конструкций под рекламу подпадают под общую или упрощенную систему. Кроме того, тут должен иметь место факт осуществления именно предпринимательской деятельности, т. е. извлечения прибыли, поэтому размещение информации о своей фирме ЕНВД не облагается[2].

Вопросы эволюции развития ЕНВД

С 1 января 2003 г. вступила в действие гл. 26.3 НК РФ. Первые значимые изменения произошли в 2006 г.: Федеральный закон от 21.07.2005.

№ 101-ФЗ[3] предусматривал перераспределение полномочий представительных органов местного самоуправления и органов государственной власти субъектов РФ. Так, с 1 января 2006 г. право на введение ЕНВД было передано представительным органам местного самоуправления. ЕНВД вводился ими в переделах территорий муниципальных районов, городских округов и территорий городов федерального значения.

Следует отметить, что органы местного самоуправления также получили право определять перечень видов деятельности, для которых вводился ЕНВД в рамках гл. 26.3 НК РФ, значения базовой доходности и значения коэффициента К2. Для исключения злоупотреблений было запрещено применение ЕНВД при осуществлении деятельности в рамках договора простого товарищества.

Изменения коснулись и коэффициента К1. Ранее он был призван учесть особенности ведения предпринимательской деятельности в различных местностях путем корректировки базовой доходности в зависимости от кадастровой стоимости земли. Из-за отсутствия кадастровой стоимости земель сущность коэффициента была изменена. По новым правилам, коэффициент К1 выполняет роль коэффициента-дефлятора, позволяющего учитывать изменение потребительских цен на товары, работы, услуги.

Налогоплательщикам было предоставлено право исчисленную сумму налога за налоговый период уменьшить на сумму страховых взносов на обязательное пенсионное страхование (не более 50% суммы налога) и на сумму выплаченных пособий по временной нетрудоспособности.

С введением этого налога предпринимательская деятельность оказалась в более совершенной правовой среде, так как ЕНВД обеспечивает простоту исчисления налога, что позволяет исключить неосознанные налоговые нарушения.

Следующий этап изменений в части рассматриваемого налога наступил с 1 января 2013 г., когда начали действовать значительные поправки в гл. 26.3 НК РФ. Федеральный закон от 25.06.2012 № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», пожалуй, впервые с введения ЕНВД на федеральном уровне принципиально изменил правила и условия применения данного налогового режима.

На протяжении всего времени существования ЕНВД его главной особенностью как специального налогового режима был обязательный характер. Теперь это правило изменено. В соответствии с новой редакцией п. 1 ст. 346.28 НК РФ организации и индивидуальные предприниматели переходят на уплату единого налога добровольно.

- [1] Следует отметить, что до 1 января 2017 г. действовал Общероссийский классификатор основных фондов ОК 013−94, утвержденный постановлением Госстандарта России от 26.12.1994 № 359. С 1 января 2017 г. действует Общероссийский классификаторосновных фондов ОК 013−2014 (СНС 2008), принятый и введенный в действие приказомГосстандарта от 12.12.2014 № 2018;ст. Прямой и обратный переходные ключи междуредакциями ОК 013−94 и ОК 013−2014 (СНС 2008) Общероссийского классификатораосновных фондов утверждены приказом Росстандарта от 21.04.2016 № 458. — Примеч.ред.

- [2] См.: Письмо Минфина России от 13.04.2006 № 03−11−04/3/198 о налогообложении деятельности организаций по самостоятельному распространению и (или) размещению рекламной информации о своих товарах.

- [3] Федеральный закон от 21.07.2005 № 101-ФЗ «О внесении изменений в главы 26.2и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации».