Анализ качества продукции

O стратегию управления активами организации (снижение прибыли от продаж с одновременным увеличением прочих доходов может означать сокращение основного вида деятельности наряду с увеличением операций, связанных с передачей имущества в аренду или продажей активов). Доходы от участия в других организациях за отчетный год увеличились на 28 624 399 тыс. руб. (в отчетном году ОАО «Магнит» завершило… Читать ещё >

Анализ качества продукции (реферат, курсовая, диплом, контрольная)

На современном этапе развития металлургической промышленности (впрочем, как и других отраслей) важнейшим направлением повышения эффективности производства является улучшение качества выпускаемой продукции.

Поэтому при анализе производственно-хозяйственной деятельности предприятий обязательно должны быть учтены качественные характеристики выпускаемой продукции.

Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей производимой продукции независимо от ее вида и назначения. Например, это:

- o удельный вес новой продукции в общем объеме ее выпуска;

- o удельный вес сертифицированной продукции;

- o удельный вес экспортируемой продукции, в том числе в промышленно развитые страны;

- o удельный вес продукции, соответствующей мировым стандартам.

Индивидуальные показатели характеризуют свойства отдельных видов продукции. К ним, в частности, относятся:

- o содержание железа в руде;

- o содержание вредных примесей в чугуне или стали;

- o средний коэффициент сортности продукции. Косвенные показатели отражают качество всей или отдельных видов продукции. Например:

- o величина брака и потерь от брака;

- o наличие рекламаций и суммы убытков от рекламаций;

- o величина приплат и скидок за качество всей или отдельных видов продукции.

В процессе анализа изучается динамика показателей качества, оценивается степень выполнения плана по качеству продукции, влияние изменения качества на показатели деятельности предприятия.

Анализ объема реализации продукции

Реализация продукции является завершающим этаном кругооборота средств предприятия. Реализуя продукцию, предприятие возмещает свои затраты на ее производство и сбыт и получает прибыль, являющуюся источником расширения производства, образования поощрительных фондов предприятия.

Процесс реализации продукции является связующим звеном между производством и потреблением продукции. Рыночный спрос на продукцию предприятия определяет и объем ее производства. Поэтому данный этап анализа целесообразно начать с рассмотрения динамики производства и реализации продукции.

Анализ факторов, влияющих па объем реализации, осуществляют на основе формулы товарного баланса:

где РП — объем реализации товарной продукции; ТП — производство товарной продукции; П, и П2 — остатки продукции на складах соответственно на начало и конец анализируемого периода; Т1 и Т2 — остатки товаров, отгруженных потребителям, но не оплаченных ими на начало и конец периода.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам ведет к уменьшению выручки, прибыли, выплате штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

В процессе анализа определяется выполнение плана поставок за месяц, квартал и нарастающим итогом с начала года в следующих разрезах: в целом по предприятию, по отдельным потребителям и по видам продукции.

Степень выполнения договорных обязательств определяется по формуле.

где Кчм — степень выполнения договорных обязательств, %; ОПП1 — плановый объем поставок по договорам, т или руб.; ОПн — недовыполнение объема поставок по договорам, т или руб.

Особое внимание при анализе следует обратить на выполнение обязательств по кооперированным поставкам и, но экспорту продукции.

Анализ финансовых результатов и рентабельности

Анализ финансовых результатов деятельности на ОАО «Магнит» включает 2 этапа.

- 1. Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ).

- 2. Исследование структуры соответствующих показателей и их изменений (вертикальный анализ).

Горизонтальный анализ проводится на основе абсолютных и относительных показателей динамики прибыли и ее составляющих. Вертикальный анализ выявляет структурные изменения в составе прибыли.

В ходе анализа рассчитываются следующие показатели.

1. Абсолютное отклонение:

где П0 — прибыль базисного периода; П, — прибыль отчетного периода; АП — изменение прибыли. 2. Темп роста:

- 3. Уровень каждого показателя относительно выручки от продаж, %.

- 4. Изменение структуры: рассчитывается как разность между уровнем отчетного периода и уровнем базисного периода.

Изучение динамики финансовых результатов по составляющим ее элементам позволяет оценить:

- o конкурентные позиции организации (так как рост прибыли от продаж свидетельствует о повышении конкурентоспособности организации и ее продукции);

- o стратегию управления активами организации (снижение прибыли от продаж с одновременным увеличением прочих доходов может означать сокращение основного вида деятельности наряду с увеличением операций, связанных с передачей имущества в аренду или продажей активов).

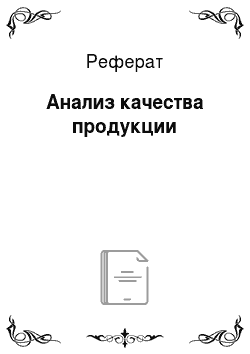

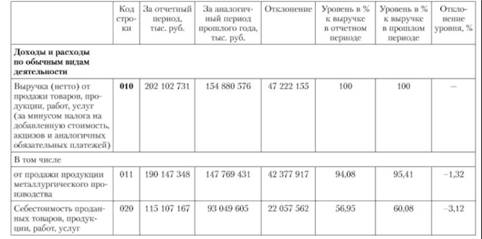

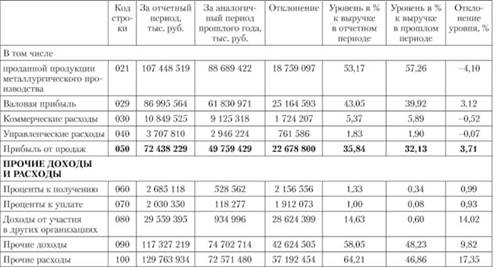

В результате проведения вертикального и горизонтального анализа финансовых результатов ОАО «Магнит» получены следующие данные (табл. 4.1).

Таблица 4.1. Горизонтальный и вертикальный анализ финансовых результатов ОАО «Магнит»

По результатам горизонтального анализа у ОАО «Магнит» произошли следующие изменения по сравнению с предыдущим годом. Выручка от продажи увеличилась по сравнению с предыдущим годом на 47 222 155 тыс. руб., при этом от продажи металлопродукции на 42 377 917 тыс. руб. Возросла и себестоимость продукции — на 22 057 562 тыс. руб.

Следует добавить, что ОАО «Магнит» за первые 9 месяцев отчетного года получило рекордные показатели за всю свою деятельность, но влияние кризисных явлений экономики в IV квартале отчетного года привело к необходимости снижать производство, так как сильно упал спрос, снизились цены на металлопродукцию, при том, что одновременно возросли цены на сырье.

Валовая прибыль и прибыль от продаж также увеличились на 25 164 593 и 22 678 800 тыс. руб. соответственно. При этом коммерческие и управленческие расходы увеличились незначительно.

Доходы от участия в других организациях за отчетный год увеличились на 28 624 399 тыс. руб. (в отчетном году ОАО «Магнит» завершило процедуру выкупа ценных бумаг некоторых предприятий), что также повлияло на увеличение прибыли до налогообложения.

В отчетном году увеличились также прочие доходы, что связано с форвардными сделками по продаже валюты и курсовыми разницами, и прочие расходы (по тем же причинам, а также в связи с начислениями оценочных резервов).

Чистая прибыль общества возросла на 31 251 951 тыс. руб., что является существенным по сравнению с предыдущим периодом.

Но результатам вертикального анализа доля валовой прибыли в выручке увеличилась на 3,12%, что вызвано снижением доли себестоимости в выручке. Увеличение доли прибыли от продаж на 3,71% можно объяснить ростом валовой прибыли, а также снижением доли коммерческих и управленческих расходов.

Аналогична динамика доли прибыли до налогообложения, которая возросла на 10,27%. Это объясняется ростом доли доходов от участия в других организациях и прочих доходов на 14,02% и 10,82% соответственно. При этом доля прочих расходов выросла больше, чем доля прочих доходов, а именно на 17,35%.

В итоге ОАО «Магнит» имеет рост доли чистой прибыли в выручке с учетом фактора налогообложения прибыли па 9,37%.