Методы диагностики банкротства

O показатели платежеспособности и финансовой устойчивости — степень платежеспособности общая, коэффициент задолженности по кредитам банков и займам, коэффициент задолженности другим организациям, коэффициент задолженности фискальной системе, коэффициент внутреннего долга, степень платежеспособности по текущим обязательствам, коэффициент покрытия текущих обязательств оборотными активами… Читать ещё >

Методы диагностики банкротства (реферат, курсовая, диплом, контрольная)

Диагностика банкротства является частью политики антикризисного финансового управления, в процессе которой последовательно решаются следующие вопросы:

- o исследуется финансовое состояние предприятия с целью раннего обнаружения признаков его кризисного развития;

- o определяются масштабы кризисного состояния предприятия;

- o изучаются основные факторы, обусловливающие кризисное развитие предприятия.

На основе данных итогового анализа финансово-экономического состояния осуществляется разработка почти всех направлений финансовой политики предприятия и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Качество самого финансового анализа зависит от применяемой методики, достоверности данных бухгалтерской отчетности, а также от компетентности лица, принимающего управленческие решения в области финансовой политики.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают серьезные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также о динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

С возникновением института банкротства и необходимостью прогнозирования финансовой несостоятельности организаций возникла потребность в разработке методических указаний по проведению анализа финансового состояния организаций.

Распоряжением Федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе России от 12 августа 1994 г. № 31 -р были утверждены Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. В настоящее время признание структуры баланса неудовлетворительной не имеет юридических последствий, потому что критерием несостоятельности организации служит ее платежеспособность. Тем не менее анализ структуры баланса весьма полезен для предприятий — он позволяет оценить истинное положение дел.

По вышеупомянутой методике анализ и оценку структуры баланса проводят на основании коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами. Структуру баланса предприятия можно считать неудовлетворительной, а предприятие — неплатежеспособным, если выполняется одно из следующих условий:

1) коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2.

2) коэффициент обеспеченности собственными оборотными средствами — менее 0,1.

При неудовлетворительной структуре баланса для проверки реальной возможности предприятия восстановить свою платежеспособность рассчитывается также коэффициент утраты (восстановления) платежеспособности (Квут) но формуле.

где КТЛк, КТ1н — коэффициенты текущей ликвидности на конец и начало отчетного периода соответственно; Г — продолжительность отчетного периода; У — период восстановления (утраты) платежеспособности.

У = 6 мес. при расчете коэффициента восстановления платежеспособности, 3 мес. — при расчете коэффициента утраты платежеспособности.

Если коэффициент восстановления меньше единицы, то у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность при неизменных условиях деятельности. Значение коэффициента восстановления больше единицы свидетельствует о наличии у предприятия реальной возможности восстановить свою платежеспособность.

При удовлетворительной структуре баланса (коэффициент текущей ликвидности больше 2 и коэффициент обеспеченности собственными средствами больше 0,1) для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок 3 мес. Коэффициент восстановления (утраты) платежеспособности можно использовать в качестве ориентира при прогнозировании банкротства.

Финансовый анализ можно проводить, используя Методические указания по проведению анализа финансового состояния организаций (приказ ФСФО России от 23 января 2001 г. № 16). В данной методике используются показатели, характеризующие различные аспекты деятельности организации, а именно:

- o общие показатели — среднемесячная выручка, доля денежных средств в выручке, среднесписочная численность работников;

- o показатели платежеспособности и финансовой устойчивости — степень платежеспособности общая, коэффициент задолженности по кредитам банков и займам, коэффициент задолженности другим организациям, коэффициент задолженности фискальной системе, коэффициент внутреннего долга, степень платежеспособности по текущим обязательствам, коэффициент покрытия текущих обязательств оборотными активами, собственный капитал в обороте, доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами), коэффициент автономии (финансовой независимости);

- o показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности) — коэффициент обеспеченности оборотными средствами, коэффициент оборотных средств в производстве, коэффициент оборотных средств в расчетах, рентабельность оборотного капитала, рентабельность продаж, среднемесячная выработка на одного работника;

- o показатели эффективности использования внеоборотного капитала и инвестиционной активности организации — эффективность внеоборотного капитала (фондоотдача), коэффициент инвестиционной активности;

- o показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами — коэффициенты исполнения текущих обязательств перед бюджетами соответствующих уровней, коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами, коэффициент исполнения текущих обязательств перед Пенсионным фондом России.

В отличие от первой методики здесь не предлагались критериальные значения показателей, но давалась целостная методика анализа финансового состояния организации. Отсутствие критериальных значений показателей значительно усложняет процедуру принятия решений, потому что при написании заключения по финансовому анализу появляется возможность интерпретации того или иного значения показателя, а также манипуляции выбором последующей процедуры банкротства.

Наиболее важный в данной методике показатель — степень платежеспособности по текущим обязательствам.

Для арбитражных управляющих постановлением Правительства РФ от 25 июня 2003 г. № 367 утверждены Правила проведения арбитражным управляющим финансового анализа. При проведении финансового анализа изучается не только бухгалтерская и налоговая отчетность, но и широкий круг внутренней информации.

В данной методике используются скорректированные исходные данные, которые наиболее полно отражают расчет соответствующего показателя исходя из цели анализа финансового состояния несостоятельного хозяйствующего субъекта. Анализ показателей проводится ежеквартально на протяжении не менее чем двухлетнего периода. Для оценки финансового состояния организации приводятся традиционные показатели, характеризующие платежеспособность, финансовую устойчивость, деловую активность. Оценка деловой активности ограничивается анализом показателей рентабельности активов и продаж, коэффициенты оборачиваемости различных групп оборотных активов не рассчитываются. Это не позволяет объективно оценить характер изменений в деловой активности организации, ее стратегии.

Арбитражный управляющий анализирует хозяйственную, инвестиционную и финансовую деятельность должника, его положение на товарных и иных рынках, оценивает активы и пассивы должника, анализирует возможности его безубыточной деятельности.

Методика, определенная Правилами проведения арбитражным управляющим финансового анализа, наиболее полно соответствует основным требованиям, предъявляемым к порядку проведения анализа финансового состояния несостоятельных организаций, делает результаты оценки более корректными и объективными.

Заметим, что в практике оценки финансовой несостоятельности отечественных организаций нередко применяются зарубежные методики. Чаще всего для оценки вероятности банкротства организации используются предложенные американским экономистом проф. Э. Альтманом 2-модели.

Самой простой из этих моделей является двухфакторная 2-модель. Для нее выбираются всего два основных показателя: коэффициент покрытия (характеризует ликвидность) и коэффициент финансовой зависимости (характеризует финансовую устойчивость). Па основе анализа показателей по 19 организациям были выявлены весовые коэффициенты каждого из этих факторов. Модель выглядит следующим образом:

где Z — итоговый показатель вероятности банкротства; Кп — коэффициент покрытия (отношение текущих активов к текущим обязательствам); К|и — коэффициент финансовой зависимости (отношение заемных средств к валюте баланса).

Для организаций, у которых Z= О, вероятность банкротства равна 50%. Если Z > 0, то вероятность банкротства меньше 50% и далее снижается по мере уменьшения значения Z. Если Z< 0, то вероятность банкротства больше 50% и возрастает с ростом значения Z.

Пятифакторная Z-модель Э. Альтмана имеет вид.

где Z — интегральный показатель уровня угрозы банкротства; Х] - отношение оборотного капитала к сумме всех активов предприятия (он показывает степень ликвидности активов); Х2 — уровень рентабельности активов или всего используемого капитала, представляющий собой отношение нераспределенной прибыли к средней сумме используемых активов или всего капитала (он показывает уровень генерирования прибыли предприятия); Х3 — уровень доходности активов (или всего используемого капитала). Этот показатель представляет собой отношение чистого дохода (валового дохода за минусом налоговых платежей, входящих в цену продукции) к средней сумме используемых активов или всего капитала (он показывает в какой степени доходы предприятия достаточны для возмещения текущих затрат и формирования пробыли); Х/х — коэффициент отношения суммы собственного капитала к заемному. В зарубежной практике собственный капитал оценивается обычно не по балансовой, а по рыночной стоимости (рыночной стоимости акций предприятия); ХГі - оборачиваемость активов или капитала, представляющая собой отношение объема продажи продукции к средней стоимости активов или всего используемого капитала. В сочетании с показателем Х2 он представляет собой мультипликатор формирования прибыли в процессе использования капитала предприятия.

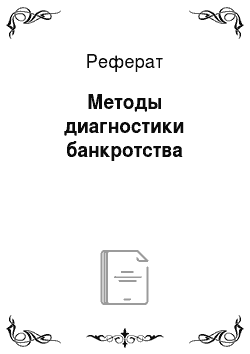

Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале (табл. 7.2).

Таблица 7.2. Оценочная шкала для модели Альтмана

Пятифакторная 2-модель, разработанная Э. Альтманом со своими коллегами, позволяет прогнозировать банкротство в пределах пяти лет с точностью до 70% и включает следующие показатели: рентабельность активов, изменчивость (динамику) прибыли, коэффициент покрытия процентов по кредитам, кумулятивную прибыльность, коэффициент покрытия (ликвидности), коэффициент автономии, совокупные активы. Достоинство этой модели заключается в максимальной точности, однако ее применение затруднено из-за недостатка информации (требуются данные аналитического учета, которых нет у внешних пользователей).

Известны также модели Бивера, Таффлера и Лиса.

Система показателей финансового аналитика У. Бивера, предложенная для оценки финансового состояния с целью диагностики банкротства, включает пять факторов (табл. 7.3).

Таблица 7.3. Система показателей У. Бивера

Учеными Иркутской государственной экономической академии предложена четырехфакторная модель прогноза риска банкротства (модель Я):

где К, — отношение оборотного капитала к сумме активов; К2 — отношение прибыли к собственному капиталу; К3 -отношение выручки от реализации к сумме активов; К4 — отношение чистой прибыли к интегральным затратам.

Вероятность банкротства предприятия в соответствии со значением К определяется как показано в табл. 7.4.

Таблица 7.4. Прогноз риска банкротства предприятия по модели R

Сам факт наличия многочисленных подходов к оценке банкротства подтверждает целесообразность острого внимания к данной теме. Характеристика методов свидетельствует о многообразии целей применения каждого и, естественно, о необходимости применения ситуационного подхода к выбору метода. Следует также отметить, что ни одна из этих моделей не является универсальной, тем паче не учитывает специфики российской экономики.