Адаптивные модели прогнозирования

В авторегрессионной схеме оценкой текущего уровня служит взвешенная сумма не всех, а нескольких предшествующих уровней, при этом весовые коэффициенты при наблюдениях не ранжированы. Информационная ценность наблюдений определяется не их близостью к моделируемому уровню, а теснотой связи между ними. Общая схема построения адаптивных моделей может быть представлена следующим образом. По нескольким… Читать ещё >

Адаптивные модели прогнозирования (реферат, курсовая, диплом, контрольная)

Как уже выше отмечено, в основе экстраполяционных методов прогнозирования лежит предположение о том, что основные факторы и тенденции, имевшие место в прошлом, сохраняются в будущем. Сохранение этих тенденций — непременное условие успешного прогнозирования. При этом необходимо, чтобы учитывались лишь те тенденции, которые еще не устарели и до сих пор оказывают влияние на изучаемый процесс.

При краткосрочном прогнозировании, а также при прогнозировании в ситуации изменения внешних условий, когда наиболее важными являются последние реализации исследуемого процесса, наиболее эффективными оказываются адаптивные методы, учитывающие неравноценность уровней временного ряда.

Адаптивные модели прогнозирования — это модели дисконтирования данных, способные быстро приспосабливать свою структуру и параметры к изменению условий. Инструментом прогноза в адаптивных моделях, как и в кривых роста, является математическая модель с единственным фактором «время» .

При оценке параметров адаптивных моделей в отличие от рассматриваемых ранее моделей «кривых роста» наблюдениям (уровням ряда) присваиваются различные веса в зависимости от того, насколько сильным признается их влияние на текущий уровень. Это позволяет учитывать изменения в тенденции, а также любые колебания, в которых прослеживается закономерность. Все адаптивные модели базируются на двух схемах: скользящего среднего (СС-модели) и авторегрессии (АР-модели).

Согласно схеме скользящего среднего оценкой текущего уровня является взвешенное среднее всех предшествующих уровней, причем веса при наблюдениях убывают по мере удаления от последнего уровня, т. е. информационная ценность наблюдений признается тем большей, чем ближе они к концу интервала наблюдений. Такие модели хорошо отражают изменения, происходящие в тенденции, но в чистом виде не позволяют отражать колебания.

Реакция на ошибку прогноза и дисконтирование уровней временного ряда в моделях, базирующихся на схеме СС, определяется с помощью параметров сглаживания (адаптации), значения которых могут изменяться от нуля до единицы. Высокое значение этих параметров (свыше 0,5) означает придание большего веса последним уровням ряда, а низкое (менее 0,5) — предшествующим наблюдениям. Первый случай соответствует быстроизменяющимся динамичным процессам, второй — более стабильным.

В авторегрессионной схеме оценкой текущего уровня служит взвешенная сумма не всех, а нескольких предшествующих уровней, при этом весовые коэффициенты при наблюдениях не ранжированы. Информационная ценность наблюдений определяется не их близостью к моделируемому уровню, а теснотой связи между ними. Общая схема построения адаптивных моделей может быть представлена следующим образом. По нескольким первым уровням ряда оцениваются значения параметров модели. По имеющейся модели строится прогноз на один шаг вперед, причем его отклонение от фактических уровней ряда расценивается как ошибка прогнозирования, которая учитывается в соответствии с принятой схемой корректировки модели. Далее по модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и т. д. Таким образом, модель постоянно «впитывает» новую информацию и к концу периода обучения отражает тенденцию развития процесса, существующую в данный момент.

В практике статистического прогнозирования наиболее часто используются две базовые СС-модели — Брауна и Хольта, первая из них является частным случаем второй. Эти модели представляют процесс развития как линейную тенденцию с постоянно изменяющимися параметрами.

Модель Брауна (модель экспоненциального сглаживания). Модель Брауна может отображать развитие не только в виде линейной тенденции, но также в виде случайного процесса, не имеющего тенденции, а также в виде изменяющейся параболической тенденции. Соответственно различают модели Брауна:

o нулевого порядка, которая описывает процессы, не имеющие тенденции развития. Она имеет лишь один параметр а0 (оценка текущего уровня). Прогноз развития на т шагов вперед осуществляется согласно формуле уt+k = а0. Такая модель еще называется «наивной» («будет, как было»). Доверительный интервал прогноза получают по формуле.

;

;

o первого порядка  . Коэффициент а0 — значение, близкое к последнему уровню, и представляет как бы закономерную составляющую этого уровня. Коэффициент a0 определяет прирост, сформировавшийся в основном к концу периода наблюдений, но отражающий также (правда, в меньшей степени) скорость роста на более ранних этапах. Прогноз осуществляется по формуле

. Коэффициент а0 — значение, близкое к последнему уровню, и представляет как бы закономерную составляющую этого уровня. Коэффициент a0 определяет прирост, сформировавшийся в основном к концу периода наблюдений, но отражающий также (правда, в меньшей степени) скорость роста на более ранних этапах. Прогноз осуществляется по формуле  . Доверительный интервал прогноза получают по формуле.

. Доверительный интервал прогноза получают по формуле.

o второго порядка, отражающую развитие в виде параболической тенденции с изменяющимися «скоростью» и «ускорением». Она имеет три параметра (а2 — оценка текущего прироста или «ускорение»). Прогноз осуществляется по формуле  .

.

Рассмотрим этапы построения линейной адаптивной модели Брауна.

Этап 1. По первым пяти точкам временного ряда оцениваются значения а0 и ал параметров модели с помощью метода наименьших квадратов для линейной аппроксимации по формуле.

Этап 2. С использованием параметров  и

и  , которые соответствуют нулевому моменту времени, по модели Брауна находим прогноз на первый шаг (t = 1):

, которые соответствуют нулевому моменту времени, по модели Брауна находим прогноз на первый шаг (t = 1):

Этап 3. Расчетное значение  экономического показателя сравнивают с фактическим значением уi, и находят величину отклонения еi:

экономического показателя сравнивают с фактическим значением уi, и находят величину отклонения еi:

Для всех остальных членов ряда отклонение (остаточная компонента) находится по формуле  , которое используют для корректировки параметров модели в соответствии с принятой схемой.

, которое используют для корректировки параметров модели в соответствии с принятой схемой.

Этап 4. Корректируют параметры модели а0(t) и по следующим формулам:

(5.23).

(5.23).

где Р — коэффициент дисконтирования данных, отражающий большую степень доверия более поздним наблюдениям;? — параметр сглаживания (1 —? = ?). Оптимальное значение? находится итеративным путем, т. е. многократным построением модели при разных значениях? и выбором наилучшей. Параметры вычисляются последовательно, от уровня к уровню, и их значения для последнего уровня определяют окончательный вид модели.

Этап 5. По модели со скорректированными параметрами а0(t) находят прогноз на следующий момент времени (t = 1):

+.

+.

Этап 6. Возврат на пункт 3, если t = п.

Если t = п, то построенную модель можно использовать для прогнозирования на будущее. Точечный прогноз рассчитывается по формуле.

Пример 5.3. Построим прогноз по линейной модели Брауна.

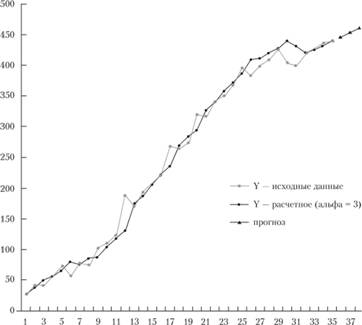

По имеющейся информации (у в табл. 5.6) об объемах продаж нового товара (тыс. руб.) в течение 35 недель построить адаптивную модель Брауна с линейной тенденцией. Построить прогноз на три шага вперед, используя значение параметра сглаживания 0,3. Результаты моделирования и прогнозирования привести на графике.

Таблица 5.6

t | |||||||

y | 27,30. | 41,80. | 42,80. | 56,20. | 72,50. | 56,00. | 79,00. |

t | |||||||

y | 74,90. | 103,30. | 111,30. | 125,20. | 189,30. | 169,10. | 193,50. |

t | |||||||

y | 207,40. | 221,20. | 267,20. | 264,00. | 273,80. | 321,00. | 317,40. |

t | |||||||

y | 342,00. | 350,60. | 368,50. | 397,00. | 382,90. | 400,60. | 409,40. |

t | |||||||

y | 426,00. | 402,00. | 398,70. | 418,10. | 424,60. | 435,10. | 439,8. |

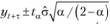

1) По первым пяти точкам временного ряда оцениваются значения а0(t) и параметров модели с помощью метода наименьших квадратов для линейной аппроксимации:

Получаем начальные значения параметров модели  и

и  , которые соответствуют моменту времени t = 0.

, которые соответствуют моменту времени t = 0.

- 2) С использованием параметров

и

и  по модели Брауна находим прогноз на первый шаг

по модели Брауна находим прогноз на первый шаг  16.68 + 10,48 = 27,16.

16.68 + 10,48 = 27,16. - 3) Находим величину отклонения:

Все расчеты в табл. 5.7 показаны для? = 0,3,.

4) Корректируем параметры модели  и

и  по следующим формулам:

по следующим формулам:

Таблица 5.7

Оценка параметров модели Брауна

t | yt | a0 | a1 |  |  |  |

16,68. | 10,48. | |||||

27,3. | 27,231. | 10,493. | 27,160. | 0,140. | 0,513. | |

41.8. | 39,803. | 10,859. | 37,724. | 4,076. | 9,751. | |

42,8. | 46,652. | 10,152. | 50,662. | — 7,862. | 18,370. | |

56,2. | 56,496. | 10,097. | 56,804. | — 0,604. | 1,075. | |

72,5. | 69,606. | 10,629. | 66,594. | 5,906. | 8,147. | |

418,1. | 419,625. | 6,628. | 421,213. | — 3,113. | 0,744. | |

424,6. | 425,410. | 6,479. | 426,254. | — 1,654. | 0,389. | |

435,1. | 433,527. | 6,768. | 431,890. | 3,210. | 0,738. | |

439,8. | 440,043. | 6,724. | 440,295. | — 0,495. | 0,113. |

5) По модели со скорректированными параметрами а0(t) ходим прогноз на следующий момент времени t = 1, t = 2:

Возврат к пункту 3.

Вычисления повторяем до конца наблюдений.

6) Параметры модели, полученные в последний момент времени (t = 35), используем для построения прогноза на три недели вперед (t = 1, 2, 3);

Результаты прогнозирования по модели Брауна представлены графически на рис. 5.1.

Рис. 5.1. Исходные данные, результаты моделирования (альфа = 0,3) и точечный прогноз.

В моделях Брауна и Хольта параметры сглаживания характеризуют степень адаптации модели к изменению ряда наблюдений. Они определяют скорость реакции модели на изменения, происходящие в развитии. Чем они больше, тем быстрее реагирует модель на изменения. Обычно для устойчивых рядов их величина большая, а для неустойчивых — маленькая. В различных методах прогнозирования используется различный подход к их определению. Их можно взять фиксированными, а наилучшее значение определить методом подбора, чтобы ошибка прогноза на один шаг вперед была наименьшей. При использовании компьютера это не представляет труда. Альтернативу этому подходу составляет динамическое изменение параметров сглаживания. В методах эволюции и симплекс-планирования параметры адаптации постоянно меняются на каждом шаге. Для каждого параметра сглаживания формируется несколько значений.