Методические подходы к определению потребности в оборотном капитале в проблемной организации

В западной практике наибольшее внимание принято уделять определению потребности в свободных денежных средствах, управлению дебиторской задолженностью, что соответствует сложившемуся уровню развития рыночных отношений. В России традиционно принято уделять пристальное внимание управлению запасами, которые обычно имеют высокую долю в оборотных активах. Это можно объяснить как последствием… Читать ещё >

Методические подходы к определению потребности в оборотном капитале в проблемной организации (реферат, курсовая, диплом, контрольная)

О чем пойдет речь

- • Почему важно рассчитывать потребность в оборотном капитале?

- • Какие методы определения потребности в запасах обычно применяются?

- • Почему метод АВС носит характер идеологии в антикризисном управлении оборотным капиталом?

- • Как рассчитать оптимальную партию заказа сырья и материалов?

- • Как должна изменяться оптимальная величина заказа при изменении объема продаж?

- • В каких случаях управление запасами строится на основе поддержания оптимального уровня запасов?

- • Какова техника нормирования запасов сырья и материалов?

- • Что следует учитывать при расчете потребности в оборотном капитале?

Почему важно рассчитывать потребность в оборотном капитале?

Определение оптимальной величины оборотного капитала — неотъемлемая часть управления, так как оборотный капитал может составлять весомую долю средств компании. Так, данные по обрабатывающей промышленности США показывают, что средства, вложенные в запасы, составляют около 22%, дебиторская задолженность — 16%, расчетный счет и касса — 7%. В развивающихся странах, в том числе и в России, потребность в оборотном капитале может быть еще выше, так как в силу несвоевременных платежей может возникать более высокая дебиторская задолженность, требуются более высокие запасы из-за дефицита того или иного сырья и т. д. При этом опыт показывает, что потребность в оборотном капитале обычно недооценивается в большей мере, чем другие элементы затрат.

Потребность в оборотных средствах целесообразно рассчитывать по видам оборотных средств, в соответствии с их местом и ролью в процессе воспроизводства. Наиболее «управляемой» частью оборотных средств в кризисной и предкризисной ситуации, как правило, являются все виды запасов, дебиторская задолженность, иногда — кредиторская задолженность. Затраты на незавершенное производство в значительной степени определяются технологией; прочие составляющие оборотного капитала при дефиците платежных средств как правило по возможности сокращаются.

В западной практике наибольшее внимание принято уделять определению потребности в свободных денежных средствах, управлению дебиторской задолженностью, что соответствует сложившемуся уровню развития рыночных отношений. В России традиционно принято уделять пристальное внимание управлению запасами, которые обычно имеют высокую долю в оборотных активах. Это можно объяснить как последствием командно-административной системы (котла многие вилы запасов сырья и материалов были дефицитом), так и структурой российской экономики.

Какие методы определения потребности в запасах обычно применяются?

Развитию кризиса могут способствовать неритмичность производства, вызванная нехваткой запасов, или излишки этих запасов, «омертвившие» часть денежных средств и выведшие их из оборота.

Обычно выделяются следующие методы определения потребности в запасах:

- • метод АВС;

- • определение оптимальной партии заказа;

- • поддержание оптимального уровня запаса;

- • нормирование;

- • приблизительная оценка потребности.

Каждый метод имеет свою специфику и сферу применения, используется на определенных этапах развития предприятия.

Почему метод АВС носит характер идеологии в антикризисном управлении оборотным капиталом?

Метод АВС удобен на крупных предприятиях, использующих в производстве широкую номенклатуру сырья и материалов, имеющих различную стоимость и потребляемых в разных объемах. Суть АВС-метода состоит в том, чтобы разбить запасы на три категории по их стоимости. Обычно это делается приблизительно, однако при ранжировании можно положить в основу закон, открытый В. Парето: 80% затрат приходится на 20% видов материалов. Таким образом, в кризисных условиях возможно тщательное планирование средств только для 20% наименований материалов (группа «Л»), Группа " В" - сырье и материалы средней важности, на которые приходится обычно 15% затрат, им может быть уделено меньше внимания при планировании затрат; группа «С» — 5% затрат, они незначительно влияют на общую сумму затрат, хотя их перечень может быть широким. Примеры применения метода АВС приведены в табл. 7.3−7А.

Пример 7.3

Таблица 7.3

Исходные данные для ранжирования запасов по методу АВС

Вид материала. | Цена 1 т, тыс. руб. | Количество, т. | Стоимость, тыс. руб. |

А | 22 000. | ||

В | 850 500. | ||

С | |||

D | |||

Е | 1 026 000. | ||

F | 42 800. | ||

G | 70 700. | ||

II | 2 400 000. | ||

I | 150 000. | ||

J | 130 000. | ||

К | 170 000. | ||

L | 250 000. | ||

М | 13 500. | 54 000. | |

N | 120 000. | ||

О | |||

Р | 75 600. | ||

Итого. | 5 367 114. |

Таблица 7.4

Ранжированный список материалов по методу АВС

№. п/п. | Вид материала. | Стоимость. | Стоимость нарастающим итогом. | ||||||||

тыс. руб. | удельный вес, % | тыс. руб. | доля в общей стоимости сырья и материалов, %. | ||||||||

H | 2 400 000. | 44,71. | 2 400 000. | 44,72. | |||||||

Е | 1 026 000. | 19,11. | 3 426 000. | 63,83. | |||||||

В | 850 500. | 15,85. | 4 276 500. | 79,67. | |||||||

L | 250 000. | 4,65. | 4 526 500. | 84,31. | |||||||

К | 170 000. | 3,17. | 4 696 500. | 87,51. | |||||||

I | 150 000. | 2,79. | 4 846 500. | 90,30. | |||||||

J | 130 000. | 2,42. | 4 976 500. | 92,72. | |||||||

N | 120 000. | 2,23. | 5 096 500. | 94,96. | |||||||

P | 75 600. | 1,41. | 5 172 100. | 96,37. | |||||||

G | 70 700. | 1,31. | 5 242 800. | 97,68. | |||||||

M | 54 000. | 1,00. | 5 296 800. | 98,68. | |||||||

F | 42 800. | 0,80. | 5 339 600. | 99,48. | |||||||

А | 22 000. | 0,40. | 5 361 600. | 99,89. | |||||||

С | 0,045. | 5 363 800. | 99,94. | ||||||||

О | 0,037. | 5 365 800. | 99,97. | ||||||||

D | 0,024. | 5 367 114. | 100,00. | ||||||||

Таким образом, в группу " А" попадают 3 вида материалов, они дают 80% стоимости всех запасов, в группу " В" — 5 видов, их стоимость составляет 15% всех денежных средств, вложенных в запасы. Остальные виды сырья и материалов в нашем примере составляют группу «С», их суммарный «вклад» в затраты — 5%. Из этого следует, что наибольшее внимание при планировании денежных средств на закупку сырья надо уделять видам сырья Н, Е и В.

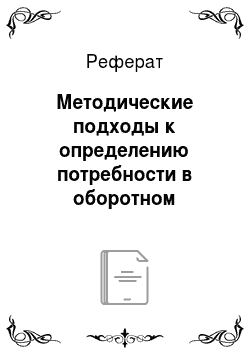

Если результат ранжирования отразить на графике (рис. 7.2), то можно заметить, что нарастание суммарной стоимости запасов происходит неравномерно: сначала темпы роста велики, затем они снижаются. Это еще раз доказывает, что очень важно определить точку перегиба графика, т.с. точку, до которой целесообразно тщательно планировать и управлять затратами, а после которой внимание к управлению затратами может быть снижено.

Рис. 7.2. Нарастание суммарной стоимости запасов.

Метод АВС в последнее время приобретает характер идеологии: любая другая система управления запасами обычно базируется на ранжировании по методу АВС. В условиях финансовых затруднений и кризиса этот метод позволяет сконцентрировать внимание на главных направлениях управления мобильными средствами.