Нахождение точки безубыточности и анализ чувствительности компании к изменениям

График показывает объем произведенной продукции в натуральных единицах (по горизонтальной оси) и доход или издержки в стоимостном выражении (по вертикальной оси). В некоторых случаях при многономенклатурном производстве по горизонтальной оси показывается объем выпуска в процентах к полной мощности. Проекция точки N на горизонтальную ось определяет точку безубыточности, т. е. тот объем продаж… Читать ещё >

Нахождение точки безубыточности и анализ чувствительности компании к изменениям (реферат, курсовая, диплом, контрольная)

О чем пойдет речь

- • Почему важен анализ по точке безубыточности?

- • Как найти точку безубыточности?

- • Как использовать точку безубыточности в анализе чувствительности?

Почему важен анализ по точке безубыточности?

Другим направлением оценки качества планирования, определения интервала выживаемости организации является анализ безубыточности. Причин убытков или бесприбыльной работы организации может быть много: малая доля рынка, неконкурентоспособные цены, высокие постоянные и переменные затраты неэффективный менеджмент и т. д. Многие из названных причин могут быть выявлены при анализе безубыточности. Анализ безубыточности является неотъемлемой частью управления организацией при ухудшении финансового состояния и в кризисе.

Точка, в которой выручка равна затратам, называется точкой безубыточности. Иногда ее называют мертвой точкой, точкой самоокупаемости, порогом рентабельности или даже «точкой безысходности». Некоторые авторы различают:

- • точку операционной безубыточности, при которой операционная прибыль равна нулю;

- • точку финансовой безубыточности, при которой чистая прибыль равна нулю: вся операционная прибыль идет на погашение процентов за кредит, уплату налогов, прочие платежи;

- • точку безубыточности денежных потоков.

В данной работе мы ограничимся рассмотрением только точки операционной безубыточности, которая является неотъемлемой частью финансового планирования и анализа выполнения планов. Рассмотрение других видов безубыточности методически не представляет чего-то принципиально нового: лишь добавляются финансовые затраты либо исследуются не учетные показатели, а денежные потоки.

Анализ безубыточности полезен в следующих случаях:

- • для текущего планирования — при определении возможной величины прибыли, убытков, «интервала выживаемости», запаса прочности;

- • для принятия решений — путем анализа влияния изменений в цене продукции, объемах продаж, величине издержек;

- • для оценки новых проектов, их приемлемости — на основе прогнозируемых издержек и доходов.

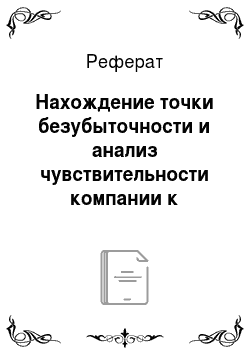

Для анализа безубыточности важно установить зону релевантности, в пределах которой доходы изменяются в установленной зависимости от затрат. Практика показывает, что в зоне релевантности производство товаров становится более прибыльным по мере увеличения объемов производства. При снижении объемов продаж ниже уровня релевантности затраты могут стать очень высокими, что следует учитывать в антикризисном управлении. При очень агрессивном развитии и захвате большого сегмента рынка темп роста затрат также может превосходить темпы роста прибыли (рис. 6.4).

Рис. 6.4. Поведение затрат в зоне релевантности и вне ее.

Как найти точку безубыточности?

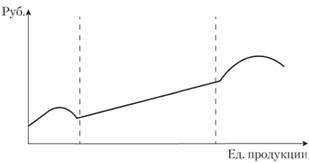

Анализ безубыточности может проводиться графическим и аналитическим методом. Рассмотрим сначала графический метод (рис. 6.5).

Рис. 6.5. График для анализа ситуации безубыточности:

АВ — линия постоянных издержек, АС — линия совокупных издержек, OD — линия совокупного дохода, N — точка пересечения линии дохода и линии совокупных расходов, ТБ — проекция точки N на ось абсцисс (точка безубыточности); треугольник AON — зона убытков, треугольник NCD — зона дохода.

График показывает объем произведенной продукции в натуральных единицах (по горизонтальной оси) и доход или издержки в стоимостном выражении (по вертикальной оси). В некоторых случаях при многономенклатурном производстве по горизонтальной оси показывается объем выпуска в процентах к полной мощности. Проекция точки N на горизонтальную ось определяет точку безубыточности, т. е. тот объем продаж в натуральном выражении, который обеспечивает равенство расходов и доходов. Проекция точки N на вертикальную ось характеризует выручку от реализации, которая обеспечивает покрытие расходов. Любая разность по вертикали между линиями OD и АС справа от точки N показывает прибыль при определенном объеме производства, слева от точки N отражает убытки (превышение расходов над доходами).

Для алгебраического решения введем обозначения: р — цена реализации единицы продукции; Q — объем продаж в натуральном измерении; F — постоянные издержки; v — переменные издержки на единицу продукции. Ситуацию безубыточности можно описать уравнением.

(6.1).

(6.1).

Отсюда.

(6.2).

(6.2).

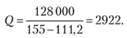

Пример 6.7

Для компании «КрЕНЗа» точка безубыточности при соблюдении нормативов затрат составит.

Это означает, что при падении спроса ниже 2922 ед. компания начнет нести убытки, даже если все нормативы будут соблюдены. При принятом новом сценарии развития компания имеет большой запас прочности: даже в самый неудачный месяц — январь — ее продажи по прогнозам составят 6990 изделий.

В большинстве случаев продуктовый ряд компании не ограничивается одним продуктом, а состоит из нескольких. В таком случае при нахождении точки безубыточности целесообразно следовать следующему алгоритму.

- 1. Нахождение соотношения плановых объемов продаж для продуктов.

- 2. Поиск типовой партии продукта.

- 3. Определение маржинального дохода с типовой партии продукта.

- 4. Расчет точки безубыточности.

Пример 6.8

Пусть прогноз продаж для Продукта Ms 1 составил 100 шт., дня Продукта № 2 — 200 шт.; маржинальный доход по Продукту № 1 — 90 руб., по Продукту № 2 — 60 руб.; постоянные затраты составили 210 000 руб.

Соотношение плановых объемов продаж для продуктов нашего примера: 100: 200 или 1: 2.

Типовая партия — 1 шт. Продукта № 1 и 2 шт. Продукта № 2.

Маржинальный доход типовой партии для нашего примера: 1? 90 + 2? 60 = 210 руб.

Точка безубыточности составит 210 000/210 = 1000 партий, или 1000 шт. Продукта № 1 и 2000 шт. Продукта № 2.