Анализ безубыточности предприятия

Согласно формуле (8.6) любое увеличение постоянных расходов приводит к росту критического объема, и наоборот. Таким образом, возникает необходимость в дополнительной продаже определенного количества изделий с тем, чтобы выручка от продажи покрыла возросшие издержки. Уменьшение постоянных расходов является конкретным способом снижения безубыточности и улучшения финансового положения предприятия… Читать ещё >

Анализ безубыточности предприятия (реферат, курсовая, диплом, контрольная)

Важным разделом анализа себестоимости продукции является изучение взаимосвязи себестоимости, объема продаж и прибыли. При этом применяется классификация затрат на производство по принципу зависимости от объема выпущенной продукции, т. е. раздельный учет переменных и постоянных затрат. Одним из практических результатов использования данной классификации является возможность прогнозирования прибыли исходя из предполагаемого состояния расходов, а также определения для каждого конкретного случая объема реализации, который бы обеспечил безубыточную деятельность. Кроме того, появляется возможность проводить эффективную политику цен. Величину выручки от продажи, при которой предприятие будет в состоянии покрыть все свои расходы без получения прибыли, принято называть критическим объемом производства (точкой безубыточности). Его находят, но формуле.

где ОН — объем продаж в стоимостном выражении, руб.; 3Пер — переменные расходы, руб.; Зпост — постоянные расходы, руб.; П — прибыль, руб.

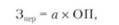

Переменные расходы непосредственно зависят от объема продаж, поэтому.

где а — коэффициент пропорциональности, равный отношению переменных расходов к цепе реализации.

Тогда, используя формулу (8.1), получим:

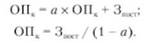

Поскольку критическим считают объем, при котором выручка равна полным затратам (без прибыли), то для критического объема ОПк формула (8.3) примет вид.

Пример 1.

Предприятие производит продукцию А, спрос на которую эластичен. Рыночная цена на нее составила 1000 руб. за тонну, переменные расходы — 620 руб. за одну тонну, общая величина постоянных расходов — 1100 тыс. руб. Рассчитаем критический объем выпуска (точку безубыточности). Его определим согласно формуле (8.5): 1 100 000/(1 — (620/1 000)) х 1000 = 2895 т. Таким образом, реализовав 2895 т продукции, А на сумму 2 895 000 руб., предприятие покроет все расходы и достигнет критического объема.

На примере рис. 8.1 покажем графически критический объем реализации. Из графика видно, что на пересечении линии выручки и себестоимости, соответствующей объему производства 2895 т (точка К), достигается состояние безубыточности, поскольку общий доход в этой точке в размере 2 895 000 руб. достаточен для того, чтобы покрыть расходы. При объеме реализации ниже этой точки предприятие не может компенсировать все затраты, и, следовательно, финансовым результатом его деятельности будут убытки. Напротив, при объеме реализации большем, чем критический, финансовый результат положителен, т. е. деятельность предприятия становится прибыльной.

Рис. 8.1. Критический объем реализации.

На величину критического объема влияют величина постоянных расходов, изменение переменных расходов на единицу продукции, цена изделия. Если в формуле (8.1) объем реализации представить как.

где ОН||ат — объем реализации в натуральном выражении, то получим:

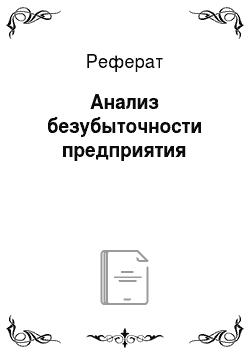

Влияние постоянных расходов на критический объем можно определить, но формуле.

где ЗПОСТ1, Зпосто — предполагаемые и текущие постоянные расходы.

Согласно формуле (8.6) любое увеличение постоянных расходов приводит к росту критического объема, и наоборот. Таким образом, возникает необходимость в дополнительной продаже определенного количества изделий с тем, чтобы выручка от продажи покрыла возросшие издержки. Уменьшение постоянных расходов является конкретным способом снижения безубыточности и улучшения финансового положения предприятия.

Влияние на критический объем переменных расходов устанавливается следующим образом:

где 3″ ерЬ Зперо — предполагаемые и текущие переменные расходы па единицу продукции.

Сокращение переменных расходов может оказать благоприятное влияние на смещение точки безубыточности, а следовательно, на финансовую устойчивость предприятия. Изменение продажной цены изделий воздействует на величину критического объема. Поэтому следует иметь в виду, что изменение цены реализации влияет на финансовый результат деятельности и может иметь последствия для дальнейшей конкурентоспособности продукции предприятия.

Зависимость критического объема от изменения продажной цены определяется по формуле.

где Ц|, До — предполагаемая и действующая величина продажной цены соответственно.

Пример 2. Рассчитаем влияние на критический объем производства продукции, А изменений суммы постоянных расходов, цены и переменных затрат на единицу продукции, используя приведенные ранее формулы и данные примера 1.

Влияние изменения постоянных расходов определим как.

Таким образом, увеличение постоянных расходов на 100 000 руб. привело к необходимости увеличения объема продаж на 263 т для достижения безубыточного уровня производства.

Влияние изменения переменных расходов на единицу продукции рассчитаем следующим образом:

1 100 000 ((1/(1 000 — 700)) — (1/(1 000 — 620)) = +772 т.

Увеличение переменных расходов на 80 руб. привело к увеличению объема продаж на 772 т для достижения безубыточного уровня производства.

Затем определим влияние изменения цены:

1 100 000 ((1/(1 200 — 620)) — (1/(1 000 — 620)) = -998 т.

Увеличение продажной цены на 200 руб. привело к тому, что для достижения безубыточного уровня производства пришлось снизить объем продаж на 998 т.

С помощью представленной методики был определен безубыточный объем реализации продукции для однономенклатурного производства. Однако деятельность большинства предприятий характеризуется многопродуктовым выпуском. Определение критического объема в этих условиях усложняется. Поэтому формулу (8.3) необходимо преобразовать:

где ОПнат (- количество реализуемых изделий 1-го вида, шт.

Анализируемое предприятие производит и реализует продукцию четырех наименований: А, В, С, О. В таблице 8.10 приведены исходные данные для расчета безубыточного объема многономенклатурного производства.

Таблица 8.10. Исходные данные для расчета точки безубыточности многономенклатурного производства

Продукция | Объем продаж | Цена | Переменные расходы на единицу | Постоянные расходы |

А. | 3 500. | 1 000. | ; | |

В. | 4 000. | 1 200. | ; | |

С. | 2 800. | 2 300. | ||

Д. | 2 000. | 2 700. | ||

Итого. | 12 300. | ; | ; | 4 000 000. |

Критический объем равен: (<�у, х 1000 + а2 х 1200 + цлх 2300 + а* х 2700) — (а, х 620 + + а> х 700 + с/:1 х 760 + q^x 800) — 4 000 000 = 0. Выразим данные значения через получим: Ц = 1; <7з = 1,4^; Цг = 2дЛ; Ц = 1,7504. Подставим полученные значения в формулу: (1,7504×1000 + х 1200 + 1,44×620 + 204×700 + 1,404×760 + а, х 800) — 400 000 = 0. Сделав преобразования, получаем:

10 07(к/1 — 4949?, = 4 000 000; 512 194 = 4 000 000;

= 781 т. Отсюда: цъ = 1093 т; цг = 1562 т; цх = 1367 т.

Таким образом, реализовав 1367 т продукции А, 562 т продукции В, 1367 т продукции С и 781 т продукции О, предприятие достигнет точки безубыточности и покроет все свои расходы.