Кадры.

Планирование на предприятии

Обучение необходимо не только на стадии налаживания производства, но и в дальнейшем, поскольку совершенствование квалификации и управленческих навыков — процесс непрерывный. Потребность в подготовке кадров должна быть определена отдельно для стадии подготовки производства и для стадии эксплуатации, чтобы соответственно рассчитать затраты на подготовку кадров на этих двух этапах. Один из способов… Читать ещё >

Кадры. Планирование на предприятии (реферат, курсовая, диплом, контрольная)

Выбор организационной структуры предприятия позволяет перейти к построению системы его органов и аппарата управления. Аппарат управления современных крупных предприятий состоит из высшего звена управления (совет директоров, правление), среднего уровня (центральные службы) и низового уровня, включающего оперативно-хозяйственные подразделения.

Высший уровень управления ориентирован на разработку стратегических направлений и целей, координацию деятельности в глобальном масштабе, принятие важнейших производственно-хозяйственных и технических решений.

Средний уровень управления обеспечивает эффективность функционирования и развития предприятия путем координации всех его подразделений.

Низовой уровень управления решает оперативные задачи по организации хозяйственной деятельности в рамках отдельных структурных подразделений, главная задача которых — выполнение производственной программы.

Опыт работы западных предприятий показывает, что 90% неудач в осуществлении предпринимательских проектов и в работе фирм связано с плохой организацией управления, незнанием законов управления, некомплектностью персонала, его узким профессионализмом, недостатком управленческого опыта и личными качествами руководителей. Банки и другие инвесторы при рассмотрении заявок на кредитование обращают самое серьезное внимание па персональный состав всех звеньев руководства и в особенности — высшего. Поэтому предприниматель должен очень тщательно подбирать управленческие кадры. По каждому кандидату рекомендуется учитывать следующие данные:

- — послужной список учреждений;

- — опыт работы в данном производстве;

- — обязанности и ответственность;

- — предполагаемый уровень оплаты труда и др.

Должен указываться также персональный состав работников руководящего звена, главных специалистов с характеристикой их опыта, прошлых заслуг и т. д.

Источники комплектования штата предприятия

1. Использование собственных сотрудников

По возможности сообщите прежде всего вашим сотрудникам о вакансиях и новых должностях. Некоторые компании платят им небольшую премию за рекомендацию каждого нового сотрудника.

2. Ваши прежние сотрудники

В случае повторного найма тщательно отбирайте работников, поскольку летуны и им подобные нежелательны.

3. Случайные претенденты

На современном рынке труда в России случайные претенденты могут быть высококвалифицированными и опытными специалистами.

4. Профессиональные и промышленные ассоциации

Если вам нужен кадровик, свяжитесь с группой, объединяющей кадровиков в ассоциации.

Школы, колледжи и преподаватели.

Колледжи, университеты, техникумы и коммерческие школы обычно имеют службы по устройству на работу своих выпускников.

5. Ваши клиенты и поставщики

Обращение к представителям ваших клиентов и поставщиков подыскать кандидатов для работы, имеющих специальные знания, может помочь вам при наборе кадров и создать хорошие отношения с клиентами и поставщиками.

6. Биржи труда

В каждом городе или регионе ведется учет зарегистрированных безработных, среди которых можно подобрать необходимый персонал.

7. Коммерческие агентства по трудоустройству Существует множество подобных фирм, которые могут провести первоначальное изучение претендентов для вас, а некоторых из них по вашему желанию даже проэкзаменовать (протестировать).

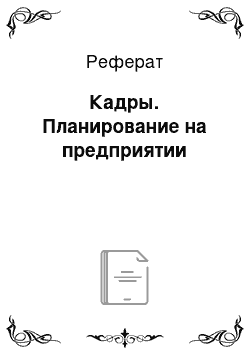

8. Аутсорсинг персонала — передача коммерческими организациями всей или части своей кадровой работы во внешнее управление кадровым агентствам (аутсорсерам) за определенную плату, т. е. это использование в бизнесе чужих трудовых ресурсов. При этом коммерческие организации юридически не оформляют с таким персоналом трудовых или гражданско-правовых отношений, не уплачивают налоги па доходы физических лиц (НДФЛ), взносы в Пенсионный фонд РФ (ПФР), Фонд социального страхования РФ (ФСС) и Федеральный фонд обязательного медицинского страхования (ФОМС), не начисляют заработную плату работающим, не предоставляют социальных гарантий и т. д. Все это осуществляет аутсорсер. Поэтому с точки зрения кадрового агентства аутсорсинг— это предоставление своих штатных специалистов за определенную плату во временное пользование коммерческим организациям (схема 9.7).

При аутсорсинге коммерческие организации расходы по договору аутсорсинга персонала учитывают в составе прочих расходов, предусмотренных подп. 19 п. 1 ст. 264 Н К РФ «…расходы на услуги по предоставлению работников (технического и управленческого персонала) сто.

Схема 9.7. Организация аутсорсинга персонала.

ронними организациями для участия в производственном процессе, управлении производством, либо для выполнения иных функций, связанных с производством и (или) реализацией", что уменьшает налогооблагаемую базу налога на прибыль. Аутсорсинг теперь является законным способом оптимизации управления персоналом, расходы на которые считаются экономически обоснованными (табл. 9.3).

Таблица 9.3. Экономические преимущества аутсорсинга персонала для коммерческих организаций

№ п/п | Вид выгоды | |

Экономия средств. |

| |

Снижение налоговых выплат. |

| |

Экономия рабочих мест. |

| |

Повышение качества выполнения соответствующих работ, услуг. |

| |

Ответственность за выполнение функций. | • Песет аутсорсер, который страхует свою ответственность с возмещением заказчику причиненного ущерба. | |

Повышение экономической эффективности основной деятельности. |

|

Федеральной антимонопольной службой выявлены следующие признаки незаконного аутсорсинга:

- • учредители и руководители заказчика и аутсорсера — одни и те же взаимозависимые лица и зарегистрированы по одному или разным адресам;

- • аутсорсер предоставляет персонал только одному заказчику;

- • регистрация организации аутсорсера связана с появлением нового заказчика персонала;

- • численность аутсорсера составляет до 100 человек, чтобы применять упрощенную систему налогообложения (УСН), которая освобождает от уплаты налога па прибыль, взносов в ПФР, ФСС, ФОМС и налога на имущество;

- • предоставленный персонал выполняет работы в помещениях и на оборудовании заказчика, а у аутсорсера нет никакого имущества;

- • доходы аутсорсера за предоставленный персонал равны сумме заработной платы персонала;

- • подбор персонала осуществляет не аутсорсер, а сам заказчик. Аутсорсер не несет расходов по подбору персонала;

- • увольнение работников из компании, а затем зачисление их на те же должности, но через аутсорсинговую специально созданную организацию — «внутренний» аутсорсинг (схема 9.8).

В организационном отношении «внутренний» аутсорсинг персонала по сути является аутстаффингом, который предусматривает выведение фирмой части своих работников из штата (увольнение) и перевод их в кадровое агентство, которое оформляет с ними трудовые договоры, но фактически они продолжают работать в прежней компании. Юридически в аутстаффинге участвуют три стороны: организация (пользователь) — работодатель (агентство) — персонал (работники). Агентство принимает уволенных людей на работу, оформляет с ними трудовые договоры, выплачивает заработную плату, уплачивает налоги и осуществляет специальные отчисления. Фактическим же работодателем является организация — пользователь «заемного» персонала.

В договоре аутсорсинга в отличие от договора аустаффинга формально участвуют два субъекта: заказчик (коммерческая организация); кадровое агентство (работодатель), предоставляющее пользователю персонал.

Схема 9.8. Модель «внутреннего» аутсорсинга персонала

Предметом договора при аутсорсинге является персонал, а не оказание определенных услуг.

Переданные во внешнее управление и выполняемые «заемным» персоналом виды работ (подбор кадров, уборка, ведение бухучета, таможенные операции, охрана и др.) не являются для компании-заказчика основной деятельностью.

Уровень оплаты при аутсорсинге определяется в основном сложностью и качеством работ, выполняемых персоналом, а при аутстаффинге — численностью предоставляемых работников.

При аутсорсинге персонал подбирает и зачисляет себе в штат кадровое агентство.

9, Лизинг персонала

Предоставление кадровым агентством (лизингодателем) необходимых работодателю (лизингополучателюкоммерческой организации) специально подобранных и зачисленных в штат по заказу специалистов за определенную плату во временное (до нескольких лет) пользование (схема 9.9).

В России, как и в других странах, лизинг (аренда) персонала законами не предусмотрен, но на практике он фактически применяется в различных формах — в виде аутсорсинга кадровых услуг, командировок специалистов на предприятия, заключения с гражданами не трудовых, а гражданско-правовых договоров и т. п. Фирмы-работодатели («арендаторы» персонала) в таких случаях снижают свои налоговые платежи и могут нарушать трудовое и налоговое законодательство. Они не уплачивают НДФЛ, страховые взносы в ПФР, ФСС и ФОМС, не предоставляют социальных гарантий, не разрешают трудовые споры и т. п.

10. Конференции специалистов

Многие компании, как большие, так и средние и малые, посылают своих представителей па конференции специалистов для рекрутирования персонала.

При планировании численности персонала уместно показать, какова потребность в конкретных специалистах у предприятий па данный момент, какова она будет через один год, пять лет, откуда будут эти специалисты, на каких условиях они будут привлечены (полная, частичная занятость), каковы система оплаты труда, дополнительные выплаты, кто, когда и где будет проходить переподготовку и повышение квалификации.

Схема 9.9. Модель лизинга персонала

Под кадровым потенциалом (трудовыми ресурсами) обычно понимают способность всех работников предприятия (рабочие, служащие, инженеры, инженерно-технический и управленческий персонал) качественно и в срок решать стоящие перед предприятием научно-технические, производственные и социально-экономические задачи. Кадровый потенциал можно охарактеризовать рядом количественных и качественных показателей. К первым относятся: численность занятых на предприятии (общая и по категориям), средний возраст (в целом по занятым и по категориям), средний стаж работы на предприятии и в данной должности, темпы текучести кадров, отношение средней зарплаты рабочих и специалистов к соответствующим зарплатам на других предприятиях, количество переходов между различными категориями работников и т. п. К качественным характеристикам можно отнести ценностные ориентации, уровень культуры и образованности и т. п.

Потребность действующего крупного предприятия в трудовых ресурсах с учетом стратегических задач можно определить путем оценки наличных трудовых ресурсов (анализ численности работающих, обеспечения предприятия рабочей силой, состава и структуры кадров, текучести кадров) и разработки программ по развитию трудовых ресурсов.

Программа по развитию трудовых ресурсов компании должна включать конкретный график работы и мероприятия по привлечению (сохранению), найму, обучению, подготовке и организации продвижения работников по службе, требующихся для реализации целей предприятия.

Мероприятия по работе с кадрами включают:

- — предложения по совершенствованию критериев и методов подбора и расстановки кадров;

- — совершенствование аттестации кадров на предприятии и работы с резервом на выдвижение, повышение квалификации персонала;

- — предложения по структуре заработной платы и видам льгот в целях привлечения, найма и закрепления работников на предприятии;

- — оценку трудовой деятельности и доведения ее до работников;

- — рекомендации по совершенствованию организации и условий труда, т. е. по повышению качества трудовой жизни (удовлетворение работника своим трудом, расширение объема и обогащение содержания труда, разнообразные комбинации денежного вознаграждения, дополнительных льгот и моральных стимулов);

- — перемещение сотрудников на должности с большей или меньшей ответственностью, развитие их профессионального опыта путем перемещения на другие должности или участки работы;

- — рекомендации по улучшению социально-психологического климата в коллективе.

По каждому из указанных направлений развития кадрового потенциала в настоящее время имеются отечественные и зарубежные методики, которые с учетом специфики данного предприятия должны быть предложены разработчиками проекта.

Планирование потребностей предприятия в трудовых ресурсах осуществляется путем определения потребностей в рабочих, ИГР и служащих по категориям. Для этих целей отдельно составляется штатное расписание для рабочих и служащих (табл. 9.4, 9.5).

Таблица 9.4. Штатное расписание (рабочие).

№ п/п | Подразделения предприятия | Должность | Смена | Количество |

Цех № 1. |

| |||

Цех № 2. | ||||

Итого. |

Таблица 9.5. Штатное расписание (ИТР и служащие)

№ п/п | Подразделения предприятия | Должность | Количество |

Цех № 1. | |||

Бухгалтерия. | |||

Отдел кадров. | |||

Итого. |

Другим методом определения потребности в основном производственном персонале является его расчет исходя из уровня выработки и объема производственной программы. При расчете численности сначала проводятся ориентировочные расчеты с учетом фонда времени и выполнения норм выработки. Отдельно рассчитывается численность вспомогательных рабочих, подсобных рабочих и других категорий рабочих. Численность инженерно-технических работников, служащих и других категорий управленческого персонала определяется по штатному расписанию (см. табл. 9.5).

Определение потребностей в рабочих, ИТР и служащих позволяет рассчитать фонд заработной платы по отдельным подразделениям предприятия, категориям работников. В иных случаях фонд заработной платы определяется как произведение доходов по всем видам деятельности предприятия на принятый норматив затрат заработной платы на 1 руб. доходов с учетом нормативов, ограничений и налогов. Итоговым документом этого раздела является общая потребность в персонале и заработной плате, которая оформляется в виде таблицы, пример которой приведен в табл. 9.6.

При планировании потребностей в персонале учитываются:

- — общая оценка спроса и предложения трудовых ресурсов в районе и особенно рабочей силы;

- — оценка рабочей силы и профессионально-квалифицированного персонала, имеющихся на национальном и региональном уровнях, с точки зрения потребностей в квалифицированных и технических кадрах;

- — основные положения трудового законодательства, охватывающие отношения процедуры найма и увольнения с работы, а также уровни заработной платы, дополнительные выплаты и их ожидаемый ежегодный уровень роста, количество смен;

- — количество рабочих дней в году, определяемое в соответствии с действующим трудовым законодательством.

При определении потребностей в трудовых ресурсах необходимо разграничивать стадии подготовки производства и эксплуатации. На стадии подготовки производства потребности в трудовых ресурсах в основном связаны со всеми подготовительными мероприятиями для налаживания производства. Так, необходимо заблаговременно оформить на работу управленческий персонал, персонал среднего руководящего звена, техников и специалистов — операторов машин не только с целью их обучения, но и для участия в строительстве зданий и установке оборудования, на котором они будут работать. Расчеты должны осуществляться по категориям ИТР и служащих и рабочих, по выполняемым функциям путем использования обычной формулы затрат человеко-месяцев, чтобы определить стоимость рабочей силы, на которую необходимо затратить капитал. На этой стадии количество требуемого персонала должно быть минимальным, чтобы сократить затраты в период подготовки производства.

Производственный период

При оценке потребностей в рабочей силе для производственной стадии необходимо определить функции и уровень квалификации по цехам и суммировать их (см. табл. 9.6).

Таблица 9.6. Расчет потребности в персонале и заработной плате

Годы | ||||||

••• | п | |||||

Наименование категорий | Потребность, человек | Средняя заработная плата, руб. | ||||

| ||||||

4. АУП — административно-управленческий персон;]. ! | ||||||

Итого. | ||||||

Необходимо различать переменные и постоянные расходы на заработную плату и оклады, а также местную и иностранную рабочую силу. При определении общих расходов на оклады и заработную плату почасовой уровень заработной платы и месячные оклады не являются единственными затратами на рабочую силу. Необходимо учитывать:

- — ежегодные отпуска, отпуска по болезни и учебные отпуска, которые сокращают количество эффективных рабочих дней;

- — социальное обеспечение, дополнительные выплаты и социально-культурные расходы, которые увеличивают наличные расходы на рабочую силу;

- — подъемные пособия, выплату суточных и аналогичные наличные расходы, связанные с наймом и использованием рабочей силы;

- — налоги на зарплату.

При оценке потребностей в рабочей силе требуемых специалистов надо разделить на категории рабочих и ИТР и служащих, чтобы иметь структуру для найма и составления соответствующих программ подготовки кадров. При оценке этих потребностей необходимо учитывать наличие рабочей силы и изменяющийся уровень производительности.

Серьезным препятствием к осуществлению проектов во многих фирмах является нехватка квалифицированного персонала среднего руководящего звена. В технико-экономическом обосновании проекта должны быть определены потребности в рабочей силе по сменам, указаны их профессиональная подготовка и квалификация. После выявления нехватки квалифицированного персонала необходимо указать сроки его найма, возможные источники найма и характер необходимых программ подготовки кадров.

То, что имеет отношение к среднему и руководящему персоналу, еще более применимо к управленческому персоналу, поскольку наличие квалифицированных и опытных управляющих — основное условие успешной реализации проекта и последующей оперативной деятельности. В технико-экономическом исследовании следует определить потребности в таких кадрах, чтобы они были своевременно приняты па работу руководством проекта. Во многих проектах необходимо, чтобы ведущий старший персонал участвовал в проекте на подготовительной и даже на предварительной стадии разработки проекта и технико-экономического исследования.

Нехватка технических кадров и управленческих навыков у персонала — серьезное препятствие на пути осуществления проекта и последующей предпринимательской деятельности. В связи с этим необходимо разрабатывать и осуществлять интенсивные программы подготовки сотрудников. Обучение может быть организовано непосредственно на производстве, путем создания учебных центров, осуществляться в других учебных учреждениях, на аналогичных отечественных заводах или на фирмах за рубежом.

Необходимо определить потребности в обучении заводского персонала на различных уровнях, продолжительность такого обучения для каждой категории, место и условия обучения. Учебные центры можно организовать на заводской площадке на стадии подготовки производства. Обучение отдельных специалистов может быть организовано, как уже отмечалось, в других странах; возникающие при этом контакты и получение соответствующей подготовки способствуют оказанию технической помощи в области лицензирования технологии и созданию совместных предприятий. Программы подготовки кадров могут потребовать значительных финансовых средств. Затраты на подготовку кадров — необходимая целесообразная и наиболее эффективная область капиталовложений.

Обучение необходимо не только на стадии налаживания производства, но и в дальнейшем, поскольку совершенствование квалификации и управленческих навыков — процесс непрерывный. Потребность в подготовке кадров должна быть определена отдельно для стадии подготовки производства и для стадии эксплуатации, чтобы соответственно рассчитать затраты на подготовку кадров на этих двух этапах. Один из способов расчета расходов па подготовку кадров предусматривает использование стандартных издержек, включающих оклады (заработную плату), дополнительные выплаты, отчисления по социальному обеспечению и т. д. Проездные расходы и плата за обучение должны рассчитываться отдельно, поскольку значительно отличаются друг от друга.

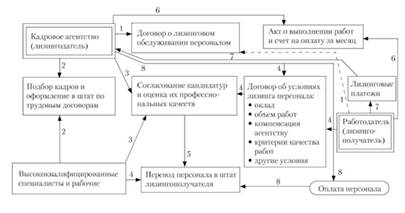

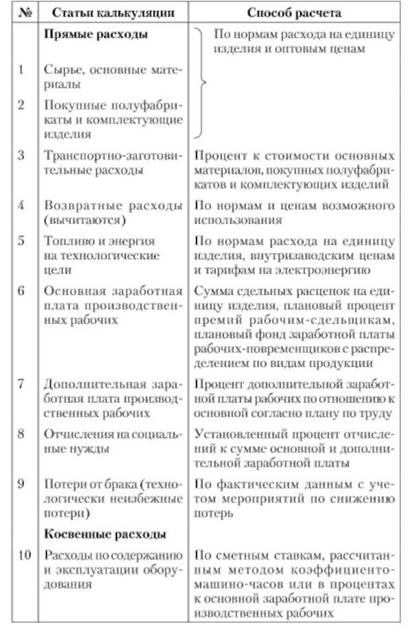

Исследование производственной программы завершается расчетом общих издержек — расходов на производство продукции и себестоимости единицы продукции. Смета расходов на выпускаемую продукцию представляет собой расчет затрат по калькуляционным статьям раздельно по видам продукции, работ, услуг (на конечный продукт). Калькуляция затрат может осуществляться укрупнено, исходя из принятых на предприятии норм затрат на единицу производимой продукции или путем прямой калькуляции расчетов, исходя из норм ресурсов (табл. 9.7, 9.8, 9.9).

Таблица 9.7. Смета общехозяйственных и цеховых расходов

Цеховые расходы | Общехозяйственные расходы | |

1. Содержание аппарата управления цеха. |

| |

|

| |

| ||

Не включаются в план по себестоимости, но могут присутствовать в фактической смете | ||

Непроизводственные расходы (не планируются, присутствуют только в фактической смете), например потери от хищений, недостачи и т. п. | ||

Налоги, сборы и обязательные отчисления, включаемые в себестоимость продукции (транспортный налог, плата за землю и т. п.). | ||

Таблица 9.8. Плановая калькуляция

Таблица 9.9. Расчет сметы затрат на производство.