Оценка денежного потока прямым методом

Недостатком этого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. Кроме того, данный метод требует больших затрат времени, чем другие методы оценки денежного потока, а полученная с его использованием отчетность менее полезна для аналитической и управленческой деятельности. Анализ движения… Читать ещё >

Оценка денежного потока прямым методом (реферат, курсовая, диплом, контрольная)

Прямой метод основан на анализе движения денежных средств по счетам предприятия:

- o позволяет показать основные источники притока и направления оттока денежных средств;

- o даст возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

- o устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период.

Анализ движения денежных средств прямым методом позволяет судить о ликвидности предприятия, поскольку он детально раскрывает движение денежных средств на его счетах, что дает возможность делать оперативные выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности.

В оперативном управлении прямой метод может использоваться для контроля за процессом формирования прибыли и выводов относительно достаточности средств для платежей по текущим обязательствам.

Недостатком этого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. Кроме того, данный метод требует больших затрат времени, чем другие методы оценки денежного потока, а полученная с его использованием отчетность менее полезна для аналитической и управленческой деятельности.

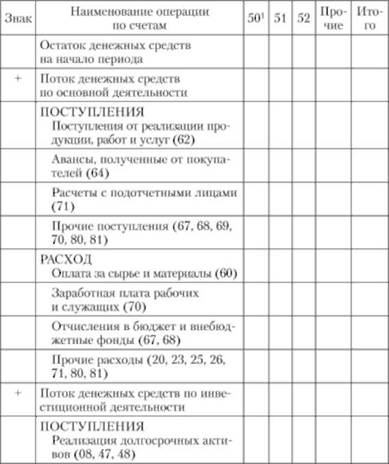

Схема оценки всех поступлений (притоков) и расходов (оттоков) денежных средств предприятия прямым методом приведена в табл. 4.2.

Таблица 4.2. Формирование отчета о движении денежных средств (прямым методом)

Необходимо помнить, что совокупный денежный поток должен быть равен разности начального и конечного сальдо денежных средств за период.

Оценка денежного потока косвенным методом

Суть косвенного метода состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину сто денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах:

* позволяет показать взаимосвязь между разными видами деятельности предприятия;

* устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете реального поступления денежных средств.

Анализ движения денежных потоков дает возможность сделать более обоснованные выводы:

- а) в каком объеме и из каких источников были получены поступившие на предприятия денежные средства, и каковы основные направления их использования;

- б) способно ли предприятие отвечать по своим текущим обязательствам;

- в) достаточно ли собственных средств предприятия для осуществления инвестиционной деятельности;

- г) чем объясняются расхождения величины полученной прибыли и наличия денежных средств и др.

Подготовка отчета о движении денежных средств на основе косвенного метода проходит в несколько этапов (рис. 4.1).

Рис. 4.1. Последовательность действий по подготовке отчета о движении денежных средств косвенным методом.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод дает возможность выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Основные статьи баланса и возможности выведения из них чистого денежного потока на основе косвенного метода показаны в табл. 4.3.

Таблица 4.3. Расчет чистого денежного потока косвенным методом

Показатель | Строка баланса |

Изменение нераспределенной прибыли за отчетный период. | |

минус | |

Изменение текущих активов без учета денежных средств. | 290 260. |

плюс | |

Изменение текущих пассивов. | 690 — 610. |

минус | |

Изменение внеоборотных активов. | |

плюс | |

Изменение собственного капитала без учета нераспределенной прибыли. | 490 — 470. |

плюс | |

Изменение заемного капитала. | 590 + 610. |

равно | |

Чистый денежный поток за отчетный период. |

Последовательность формирования отчета о движении денежных средств представлена в табл. 4.4.

Таблица 4.4. Отчет о движении денежных средств (косвенный метод)

Знак | Показатель | Порядок расчета | Результат | |

Основная деятельность | ||||

; | Прибыль (за вычетом налогов) Использование прибыли (социальная сфера). | Чистая прибыль = Прибыль отчетного года за вычетом налога на прибыль. | ||

Амортизационные отчисления. | Амортизационные отчисления прибавляются к сумме чистой прибыли, так как они не вызывали оттока денежных средств. | |||

Изменение суммы текущих активов: дебиторская задолженность запасы прочие текущие активы. | Увеличение суммы текущих активов означает, что денежные средства уменьшаются за счет роста запасов и дебиторской задолженности. | |||

Изменение суммы текущих обязательств (за исключением банковских кредитов): кредиторской задолженности прочих текущих обязательств. | Увеличение текущих обязательств вызывает увеличение денежных средств за счет предоставления отсрочки оплаты от кредиторов, получения авансов от покупателей. | |||

Инвестиционная деятельность | ||||

Изменение суммы долгосрочных активов: основных средств и нематериальных активов незавершенных капитальных вложений долгосрочных финансовых вложений прочих внеоборотных активов. | Увеличение суммы долгосрочных активов означает уменьшение денежных средств за счет инвестирования в активы долгосрочного использования. Реализация долгосрочных активов увеличивает денежные средства. | |||

Финансовая деятельность. | ||||

Изменение суммы задолженности: краткосрочных кредитов и займов долгосрочных кредитов и займов. | Увеличение (уменьшение) задолженности указывает на увеличение (уменьшение) денежных средств за счет привлечения (погашения) кредитов. | |||

Изменение величины собственных средств уставного капитала. | Увеличение собственного капитала за счет размещения дополнительных акций означает увеличение денежных средств. Выкуп акций и выплата дивидендов приводят к их уменьшению. | |||

Суммарное изменение денежных средств. | Сальдо должно быть равным увеличению (уменьшению) остатка денежных средств между двумя отчетными периодами | |||

Величина начисленной амортизации определяется как разность между остаточной стоимостью внеоборотных активов (основных средств и нематериальных активов) на начало и конец периода.

По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока.

Использование косвенного метода расчета движения денежных средств позволяет определить потенциал формирования предприятием основного внутреннего источника финансирования своего развития — чистого денежного потока по операционной и инвестиционной деятельности, а также выявить динамику всех факторов, влияющих на его формирование. Кроме того, следует отметить относительно низкую трудоемкость формирования отчетности о движении денежных средств, так как подавляющее большинство необходимых для расчета косвенным методом показателей содержится в иных формах действующей финансовой отчетности предприятия.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом. Различия полученных результатов расчета денежных потоков прямым и косвенным методом относятся только к операционной деятельности предприятия. При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств.

Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и при косвенном методе.

В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако предпочтительным считается прямой метод, позволяющий получить более полное представление об их объеме и составе.