Методы формирования отчета о движении денежных средств

Не менее значим анализ притоков (оттоков) денежных средств и динамики чистого денежного потока по видам деятельности. Если, например, компания регулярно генерирует денежный поток от финансовой деятельности и не в состоянии обеспечить приток в результате операционной деятельности, возможно, сделана ставка на внешнее заимствование для покрытия нужд текущей деятельности. Как устойчивая тенденция… Читать ещё >

Методы формирования отчета о движении денежных средств (реферат, курсовая, диплом, контрольная)

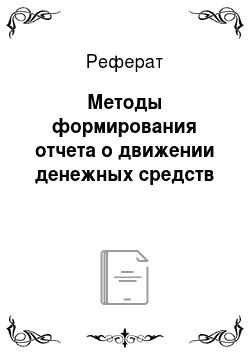

Отчет о движении денежных средств может быть составлен на базе прямого и косвенного методов.

Используя эту терминологию, аналитики говорят о прямом и косвенном методах расчета потока денежных средств (рис. 8.2). (В рамках МСФО обсуждается вопрос о сохранении исключительно прямого метода.).

Разница в подходах касается только операционной деятельности компании. Разделы отчета, отражающие инвестиционную и финансовую деятельность, формируются прямым методом. В обоих случаях речь идет о переходе при расчете потока денежных средств от метода начисления (отчет о прибылях и убытках) к кассовому методу (отчет о движении денежных средств).

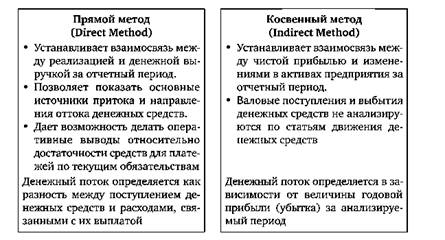

Прямой метод предполагает последовательное сопоставление общих сумм поступлений и платежей в разрезе различных видов деятельности (текущей, инвестиционной, финансовой). При прямом методе денежный поток от текущей (операционной) деятельности определяется путем сведения в таблицу общего притока денежных средств от покупателей за вычетом денежных выплат продавцам, в бюджет, процентов кредиторам и т. д. (рис. 8.3).

Прямой метод представляет собой достаточно кропотливую процедуру, тем не менее позволяет контролировать рас.

Рис. 8.2. Методы расчета потока денежных средств.

ходование денежных средств, оценить достаточность их запаса для платежей по финансовым обязательствам. Расчет ведется от выручки от реализации продукции (работ, товаров, услуг).

Основным недостатком данного метода считают отсутствие взаимосвязи между финансовым результатом и изменением абсолютного размера денежных средств компании.

Косвенный метод как раз позволяет аналитику установить эту взаимосвязь. Расчет денежных потоков ведется от чистой.

Рис. 8.3. Отчет о движении денежных средств (прямой метод)

прибыли, величина которой корректируется на «неденежные» позиции, такие, например, как амортизация материальных активов.

В рамках косвенного метода операционный денежный поток грубо может быть рассчитан по балансу и отчету о прибылях и убытках как сумма:

- o чистой прибыли;

- o амортизации (была включена в себестоимость и уменьшила прибыль);

- o снижения текущих активов (кроме денежных средств);

- o прироста кредиторской задолженности;

- o выплаты из чистой прибыли.

Общий подход к корректировкам следующий (рис. 8.4):

o текущие активы:

Вычитаем увеличение — Прибавляем уменьшение;

o текущие пассивы:

Прибавляем увеличение — Вычитаем уменьшение.

Пример 8.1.

В балансе компании счета к получению (дебиторская задолженность) увеличились на 100 тыс. долл. США в течение года. Это увеличение означает, что компания отразила в бухгалтерских записях продажи на сумму 100 тыс. долл. в течение года, которые не были оплачены. Следовательно, необходимо уменьшить чистую прибыль на 100 тыс. долл. Предположим, что кредиторская задолженность компании выросла на 110 тыс. долл., а увеличение товароматериальных запасов составило 50 тыс. долл. Тогда компания записывает товары на сумму 110 тыс. долл., которые согласно балансу еще не оплачены, как товароматериальные запасы или себестоимость. Чтобы отразить эти операции, связанные с денежным потоком, необходимы две корректировки. Первая — прибавить к чистой прибыли общее увеличение кредиторской задолженности в течение года, в данном случае 110 тыс. долл. Вторая корректировка — вычесть увеличение запасов на 50 тыс. долл.

Рис. 8.4. Отчет о движении денежных средств (косвенный метод)

Основные направления анализа движения денежных средств

Анализ денежных потоков на основе отчета о движении денежных средств дает аналитику возможность понять, откуда они поступают и каковы направления их расходования.

Речь идет о текущем управлении денежными средствами, поскольку стратегическое управление денежными потоками предусматривает учет изменения стоимости денежных средств во времени (дисконтирование) с целью снижения рисков инвестиционной деятельности компании, а также формирование бюджета денежных средств.

В долгосрочном периоде следует рассматривать во взаимосвязи структуру прибыли и денежные потоки с тем, чтобы выявить основные колебания в движении денежных средств и оценить способность компании к выполнению своих долговых обязательств.

Анализ платежеспособности компании может быть проведен с использованием таких методов, как:

- 1) горизонтальный анализ — анализ динамики денежных потоков и их компонентов во времени;

- 2) вертикальный анализ — структурный анализ денежных потоков и места денежных средств в структуре активов;

- 3) коэффициентный анализ — рассмотрение значения и динамики коэффициентов платежеспособности;

- 4) интегральный анализ — качественный анализ финансовой позиции компании, преимущественно SWOT-анализ.

Горизонтальный анализ позволяет проследить, как изменялись остатки денежных средств и другие показатели запаса во времени или каковы были денежные потоки в отдельные временные промежутки. Это позволит судить о возможном развитии компании, а также об изменениях в проводимой ею денежной политике.

Вертикальный анализ представляет собой анализ структуры активов. Задача — выяснить, какую долю общих и оборотных активов компании составляют денежные средства и их эквиваленты. При этом учитывается отраслевая специфика, влияющая на то, насколько велико значение денежных активов в балансе предприятия. Анализируется структура денежного потока компании с точки зрения разделения по видам деятельности — какую долю составляют операционный, инвестиционный и финансовый потоки в общем денежном потоке предприятия.

Кроме того, выявляются основные тенденции движения денежных активов внутри предприятия и возможные сдвиги в проводимой денежной политике.

Интегральный анализ платежеспособности предполагает качественную оценку эффективности управления денежными потоками в компании. Наиболее часто используемый инструмент — СВОТ-анализ, с помощью которого оцениваются преимущества и недостатки действующей системы управления денежными средствами, требования внешней среды к ней, потенциал, которым располагает компания, и возможные угрозы.

В процессе анализа движения денежных средств в текущем периоде решаются две взаимосвязанные задачи:

- 1) оценка равномерности и стабильности денежного потока;

- 2) оценка достаточности денежных средств для обеспечения текущей деятельности и покрытия непредвиденных расходов.

Необходимое условие успешного решения поставленных задач — анализ отклонений фактических показателей от бюджетных (запланированных), установление частоты и величины отклонений и разрывов между ними. Финансовый аналитик обязан обращать внимание как на благоприятные, так и на нежелательные тенденции, уметь выявить конкретный источник и причину недостижения заданного результата или заданных темпов роста.

Основная цель анализа движения денежных средств — оценка платежеспособности компании. В результате проведенного анализа должен быть сформулирован информационный массив, позволяющий аналитику получить ответ на следующие вопросы:

- o в каком объеме были получены денежные средства и каковы направления их использования;

- o способна ли компания в результате деятельности обеспечить превышение поступления денежных средств над платежами; если да, то насколько стабильно такое превышение;

- o в состоянии ли компании расплатиться по своим текущим обязательствам;

- o достаточно ли компании собственных средств для инвестиционной деятельности;

- o достаточно ли чистого притока денежных средств для обслуживания текущей деятельности.

Получив результаты анализа, финансовые менеджеры компании имеют возможность увидеть «узкие места» в управлении денежными потоками, оптимизировать остатки денежных средств на счетах и в кассе, создать резерв наличности, разместить свободные денежные средства.

Степень значимости решения этих задач такова, что во многих крупных компаниях мира эти функции переданы специальным отделам — казначействам (или конкретному специалисту — казначею).

Выделяют, как правило, несколько ключевых направлений анализа движения денежных средств.

1. " Экономическое чтение" отчета о движении денежных средств.

Важно, чтобы аналитик получил отчеты о потоках денежных средств за как можно большее число лет. Это имеет огромное значение при анализе отчета, так как планирование и расширение производственной базы, модернизация программ выпуска продукции, увеличение рабочего капитала и финансирование этой деятельности за счет привлечения краткосрочных и долгосрочных займов и при помощи собственных денежных средств — работа, требующая многих лет. Таким образом, для того, чтобы оценить планы руководства и возможность их выполнения, аналитику необходимо проанализировать отчеты за ряд лет. Тогда можно получить более полную картину финансовых «обычаев» руководства и оценить ее.

В начале аналитик должен установить, каковы основные источники денежных средств за анализируемые годы и наиболее важные цели, на которые направлялись эти денежные средства. Анализ показателей структуры отчетов о потоках денежных средств поможет проводить это сравнение год за годом. Составляя детальный отчет, зачастую стремятся завуалировать основные источники и направления использования денежных средств. При оценке тенденций и практики лучше обобщить главные источники денежных средств и направления их использования за три года или пять лет, поскольку один финансовый период слишком мал, чтобы делать обоснованные выводы. Так, финансирование наращивания основного капитала может продолжаться годами, прежде чем успешно завершится.

При оценке источников и направлений использования денежных средств аналитик должен сосредоточиться на следующих вопросах:

- o способно ли предприятие профинансировать выбытие основных средств за счет денежных средств, накопленных на самом предприятии? При этой оценке может быть полезно начисление износа по ценам приобретения и текущим ценам. Многие компании не предоставляют информацию, достаточную для того, чтобы аналитик мог провести различие между выбытием и наращиванием мощностей;

- o как были профинансированы расширение производства и поглощение компаний;

- o в какой степени предприятие зависит от финансирования из внешних источников? Как часто это требуется и в какой форме осуществляется;

- o о чем говорит потребность компании в денежных средствах и ее доступ к денежным средствам с точки зрения ее дивидендной политики.

Регулярный анализ соотношения денежных средств (срок погашения которых заканчивается в текущем отчетном периоде) может дать достаточную информацию об избытке (недостатке) денежных средств в компании.

Не менее значим анализ притоков (оттоков) денежных средств и динамики чистого денежного потока по видам деятельности. Если, например, компания регулярно генерирует денежный поток от финансовой деятельности и не в состоянии обеспечить приток в результате операционной деятельности, возможно, сделана ставка на внешнее заимствование для покрытия нужд текущей деятельности. Как устойчивая тенденция такое положение дел не может оцениваться положительно. Кроме того, в отдельные временные периоды целью получения займов может быть финансирование инвестиционных проектов с ориентацией на будущие выгоды, что увеличивает финансовые риски, но не признается негативным фактором.

Причинами снижения денежного потока от текущей (операционной) деятельности могут быть: необоснованный рост текущих активов, снижение скорости оборота товарных запасов и доходов (последнее вследствие недоиспользования мощностей), падение объемов продаж, нерациональной ценовой политики; рост величины расходов из-за неэффективного управления затратами, трудностей со сбытом.

Возможные причины изменения статей финансовых отчетов в сопоставлении с динамикой выручки от реализации, суммы поступлений и платежей представлены в табл. 8.4.

Таблица 8.4. Анализ отчета о движении денежных средств

Представление результатов анализа движения денежных средств: условный пример. Результаты анализа движения денежных средств могут быть представлены в формате аналитической таблицы (табл. 8.5).

2. Переход к оценке достаточности денежных средств на базе коэффициентного метода.

В настоящее время особое внимание в мировой аналитической практике уделяется показателям платежеспособности Таблица 8.5. Соотношение притока и оттока денежных средств по видам деятельности в 2000 г. (тыс. ден. ед.)

компании, характеризующим достаточность денежных средств и их эквивалентов для погашения краткосрочных обязательств.

В ряде случаев к концу конкретного отчетного периода показатели ликвидности могут находиться в диапазоне допустимых значений. Однако наличие в составе текущих активов значительного удельного веса неликвидов, сомнительных долгов, отсутствие достаточного количества денежных средств может привести к резкому снижению платежеспособности. Низкий ее уровень выражается, как правило, в явном недостатке наличности, высоком удельном весе просроченных платежей в общей величине кредиторской задолженности, низком уровне показателей финансовой устойчивости компании.

Неплатежеспособность по сути есть невозможность выполнения краткосрочных обязательств в полном объеме, при этом плательщик может располагать достаточным количеством активов, которые не удается превратить в наличные. Такое состояние может быть временным, но может стать устойчивой тенденцией, ведущей организацию к несостоятельности и в дальнейшем к банкротству.

Поэтому, анализируя состояние неплатежеспособности, необходимо выявить причины возникновения финансовых затруднений, к которым относятся:

- o нерациональная структура оборотных средств;

- o невыполнение плана реализации продукции;

- o несвоевременное поступление платежей по контрактам;

- o неэффективное управление денежными потоками;

- o неэффективное налоговое планирование и т. д.

Возможность восстановления платежеспособности компании оценивается с помощью ряда специфических показателей, рассчитываемых с привлечением информации из отчета о движении денежных средств, баланса, отчета о прибылях и убытках.

Вся совокупность показателей платежеспособности включает коэффициенты, характеризующие структуру текущих активов, достаточность денежных средств, возможность покрытия долговых обязательств.

В общем виде их динамика трактуется следующим образом.

Высокое значение этих коэффициентов свидетельствует об устойчивом финансовом положении компании, низкое их значение — сигнал о потенциальных проблемах с наличностью, нарушении нормального финансового цикла.

Однако имеют место исключения из правила. В связи с этим грубая, прямолинейная трактовка изменения оценочных показателей недопустима. Многое будет определяться стратегией компании в сфере управления денежными средствами, характером производственного цикла, наличием срочных инвестиционных проектов, особенностями сферы деятельности компании и рядом других факторов.

Рассмотрим перечень показателей, включаемых аналитиками в группу коэффициентов платежеспособности компании.

1. Соотношение денежных средств и текущих активов:

Коэффициент характеризует долю денежных средств, включая их эквиваленты, в общей сумме текущих активов компании. Величина коэффициента регулируется размерами оптимального остатка денежных средств, определяемого для каждой конкретной компании в отдельности, а также структурой текущих активов, сложившейся в данной отрасли экономики.

2. Соотношение денежных средств (ДС) в выручке и валовой выручки от реализации:

Данное соотношение определяет долю реальных денежных поступлений в выручке от реализации продукции (работ, услуг), сформированной методом начислений. Валовая выручка включает выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем дохода организации за анализируемый период и определяет масштаб бизнеса.

3. Коэффициент покрытия краткосрочных обязательств операционным денежным потоком:

Показывает, может ли компания покрыть свои краткосрочные обязательства за счет поступления денежных средств в результате текущей (операционной) деятельности.

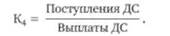

4. Коэффициент платежеспособности:

Характеризует сбалансированность денежных потоков, достаточность поступления денежных средств за период. При К4 = 1, денежных средств поступает ровно столько, сколько требуется для осуществления всех платежей. При К4 > 1 имеет место превышение поступлений над выплатами. Если такая ситуация сохраняется длительный период времени, то есть вероятность неэффективного использования денежных средств компании. Если К4 < 1, то возможны варианты оценки: поступивших денежных средств недостаточно либо платежи выполнялись за счет накопленного остатка денежных средств. В краткосрочном периоде такой дисбаланс неопасен.

Коэффициент платежеспособности дает информацию о том, на сколько процентов могут быть сокращены поступления денежных средств, чтобы при этом компания сохранила возможность провести все необходимые платежи. Например, значение К4 = 1,1 означает, что текущие платежи могут быть обеспечены при снижении поступлений денежных средств на 10%.

В настоящее время особое внимание финансовые аналитики уделяют оценке способности фирмы обслуживать долги за счет текущих денежных потоков. С этой целью рассчитывается группа показателей, получивших название коэффициенты обслуживания долга.

5. Коэффициент покрытия долговых обязательств (Total Debt Coverage).

Рассчитывается как соотношение чистой выручки от реализации и общей суммы задолженности. Показатель служит мерой способности компании обслуживать собственные долги. Так, если К5 = 0,16, это означает, что только 16% заемного капитала покрывается чистой выручкой от реализации продукции (работ, услуг).

6. Коэффициент долгосрочной капитализации (Debt to Capitalization).

Вычисляется как отношение долгосрочных обязательств (ДО) к сумме собственного капитала (СК) и долгосрочных обязательств (устойчивым пассивам):

Характеризует долю долгосрочных кредитов и займов в устойчивых пассивах (капитализации). Это соотношение тщательно анализируется кредиторами, поскольку во многих кредитных договорах присутствуют механизмы, регулирующие риск предоставления кредита путем ограничения доли долгосрочных обязательств в составе устойчивых пассивов.

7. Коэффициент покрытия процентных выплат (Interest Coverage).

Определяется путем соотнесения прибыли до уплаты процентов и налогов (EBIT) и расходов по процентам:

Характеризует возможность погашения процентов к уплате за счет доходов от операционной деятельности, т. е. основного источника покрытия обязательств. Неровная динамика, значительные отклонения свидетельствуют о нестабильности доходов и, соответственно, росте операционного риска компании.

8. Коэффициент покрытия долговых обязательств (Burden Coverage).

Может быть получен путем соотнесения прибыли до уплаты процентов и налогов и общей величины обязательств компании в виде суммы процентов и основного долга:

Дополнением к предыдущему показателю может служить коэффициент, характеризующий долю просроченной кредиторской задолженности в общей величине пассивов (Кредиторская задолженность просроченная; Валюта баланса); рост данного показателя свидетельствует о наличии негативных тенденций, определяемых невозможностью своевременного погашения текущих обязательств. Иной причиной увеличения просроченной кредиторской задолженности может стать выбранная менеджерами компании политика управления текущими обязательствами, обусловленная спецификой конкретного этапа развития, стратегией организации.

Платежеспособность компании тесно связана со сложившейся структурой капитала, финансовой устойчивостью; поэтому при проведении оценки платежеспособности должны учитываться также размеры и динамика рабочего капитала, соотношения заемных и собственных средств, коэффициент долгосрочного привлечения заемного капитала.

Направления анализа финансового состояния неплатежеспособного предприятия:

- o динамика валюты баланса:

- — выявление причин сворачивания хозяйственной деятельности,

- — влияние внешних факторов на изменение валюты баланса,

- — ценовая и кредитная политика,

- — направления использования прибыли;

- o динамика структуры собственного капитала и заемных средств;

- o динамика структуры активов.