Концепция предельной производительности труда

Разработка системы мероприятий по управлению производительностью труда является основной задачей службы по управлению персоналом, которая на данном пути сталкивается с рядом проблем. Одна из таких проблем заключается в устаревшей нормативной базе и отсутствии на предприятиях специалистов по трудовому нормированию, значительная часть которых за годы реформ была сокращена. Однако только изменение… Читать ещё >

Концепция предельной производительности труда (реферат, курсовая, диплом, контрольная)

В рыночных условиях хозяйствования все более широкое распространение получает концепция предельной производительности труда, согласно которой дополнительное увеличение численности работников приводит ко все меньшему росту предельного продукта. При этом под предельным продуктом понимается количество дополнительной продукции, которое получит предприятие, нанимая одного дополнительного работника.

Умножив предельный продукт на его цепу, получим денежное выражение предельного продукта, или предельный (либо добавочный) доход от приема на работу последнего работника.

В случае, когда предельный продукт труда больше предельных издержек на оплату труда, необходимо увеличивать число занятых, при этом общая прибыль предприятия с ростом числа занятых должна возрасти.

Если предельный продукт труда меньше предельных издержек на оплату труда, прибыль начинает уменьшаться с последним принятым работником. Следовательно, можно увеличивать прибыль, лишь уменьшая число занятых.

Таким образом, максимизация прибыли возможна лишь при таком уровне занятости на предприятии, когда предельный доход, получаемый в результате работы последнего принятого работника, равен предельным издержкам на оплату его труда.

Важным моментом в управлении эффективностью (производительностью) труда является создание систем измерения производительности, отвечающих специфическим условиям деятельности организации и целям анализа. В промышленно развитых странах с развитыми рыночными отношениями наиболее разработанными и используемыми являются три метода измерения производительности:

- • векторный метод измерения производительности (ВМИП);

- • многофакторная модель (метод) измерения производительности (?ФМИП);

- • многокритериальный метод измерения результативности (производительности) (МКМИРП).

ВМИП предполагает измерение производительности труда с помощью набора частных показателей. В качестве наиболее распространенных показателей на уровне предприятия в мировой практике используются:

• выпуск на один отработанный (или оплаченный) человеко-час;

" выпуск на одного среднесписочного работника;

- • выпуск на один доллар материальных затрат;

- • выпуск на единицу (или один доллар) затрачиваемой энергии;

- • выпуск на один доллар основного капитала;

- • выпуск на один доллар амортизации;

- • выпуск на один отработанный машино-час.

В качестве выпуска обычно принимаются: валовой выпуск продукции, объем продаж в стабильных ценах, валовая добавленная стоимость, физический выпуск в натуральных единицах.

В условиях неопределенности ситуации на рынках, колебания загрузки производственных мощностей и занятости персонала, росте капиталоемкости производства может быть предложена методология расчета данного показателя отдельно по постоянным и переменным издержкам. В управленческом учете она носит название «директ-костинг», или учет сумм покрытия, что находит отражение в показателях:

- • выпуск в ценах реализации на один доллар переменных затрат;

- • выпуск в ценах реализации на один доллар постоянных затрат.

Эти показатели можно использовать в качестве дополнительной информации при анализе частных показателей производительности труда, рассчитанных традиционным способом.

МФМИП используется для обобщенной оценки эффективности использования факторов производства и предполагает построение единого показателя «Выпуск/Затраты», агрегирующего в числителе все или наиболее важные виды продукции, а в знаменателе — все или наиболее важные виды затраченных ресурсов. В практике расчетов принято следующее условие: если выпуск продукции оценивается по полной стоимости, включающей стоимость приобретенных со стороны сырья, материалов, услуг, то они учитываются и в составе затрат; если же выпуск рассчитывается по одному из вариантов добавленной стоимости, в составе затрат учитываются только затраты на рабочую силу и основной капитал. При этом затраты труда и капитала по-разному влияют на выпуск (эластичность выпуска по фактору труда и капитала неодинакова). Поэтому при расчете общих затрат используется метод взвешивания. В качестве весов принимаются доли затрат на труд и основной капитал в общих затратах.

МФМИП представляет собой модель системы поддержки решений, которая базируется на данных организационной системы относительно цен и объемов продукции (товаров и (или) услуг) и затрачиваемых ресурсов. МФМИП больше подходит для промежуточных единиц анализа — отделения, завода или фирмы. Эта модель обеспечивает создание итерированной, состыкованной системы измерения. Она почти не связана с участием работников организации и скорее представляет собой автоматизированную систему поддержки решений, принимаемых руководством фирмы, организации.

Применяя термины «общая производительность», «совокупная факторная производительность» и «измерение факторной производительности», подразумевают состыкованную, интегрированную и агрегированную модель, основанную, как правило, на взвешивании показателей по ценам продукции и ресурсов и вычислении индексов. Термин «частная факторная производительность» подразумевает исчисление состыкованных коэффициентов производительности, показывающих соотношение продукции данной организационной системы и одного из элементов затрат данной системы за тот же период времени.

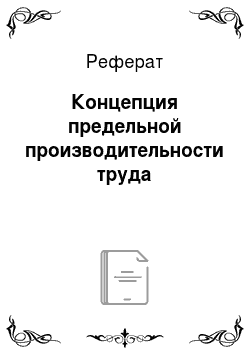

Многокритериальный метод измерения результативности (производительности) (МКМИРП) — достаточно гибкий метод и может быть применен на партисипативных и автократических началах. Если его использовать осторожно и тщательно, он позволяет разработать наглядную и эффективную систему измерения и оценки производительности. Он позволяет агрегировать приоритетные измерители производительности в единый показатель с помощью ранжирования и (или) взвешивания. На рис. 8.4 представлены этапы измерения производительности труда на основе матрицы целей Г. Феликса — Д. Риггза. Адекватное представление о производительности труда при использовании данного метода во многом зависит от субъективных экспертных оценок при выборе перечня критериев и установлении веса значимости каждого из них.

В России одним из наиболее эффективных и реальных для внедрения методов планирования и управления производительностью труда является экономико-математическое моделирование. При моделировании даются обоснования возможным ее изменениям на основе многовариантных расчетов по использованию резервов, и по экономическим и социальным критериям выбирается наилучший вариант решения. Процесс моделирования управления производительностью на предприятиях заключается в построении моделей (описание выбранного объекта, процесса с помощью математических зависимостей), которые облегчают изучение свойств самого процесса. Поэтому на отечественных предприятиях целесообразно внедрять многофакторные математические модели, основанные на использовании метода регрессионного анализа.

Рис. 8.4. Измерение производительности труда по методу Феликса — Риггза.

С точки зрения организации конечной целью управления персоналом служит достижение высокой производительности и качества труда, позволяющие производить и реализовывать конкурентоспособную, рентабельную продукцию. В связи с этим в качестве прибыли от реализации мер по управлению персоналом можно рассматривать прирост объема произведенной продукции (Vпр) в стоимостном выражении, вызванный ростом производительности труда и отдачи затрат на персонал (заработной платы с начислениями). Расчет Vпр производится с использованием методики анализа интенсификации производства (табл. 8.8).

В состав затрат на разработку и реализацию мер по управлению персоналом (Зуп) целесообразно включить:

- • заработную плату и премиальные выплаты персонала;

- • оплату услуг специалистов, привлекаемых из сторонних организаций для формирования кадровой политики;

- • затраты на дополнительные мероприятия по социальной защите и обеспечению работников предприятия, не применявшиеся до реализации системы мер по управлению персоналом (например, дополнительные выплаты из фонда потребления — ссуды молодым семьям, оплата счетов на оказание медицинских услуг, абонементов в бассейн, выделение средств на ремонт стадиона, материальная помощь к отпуску и т. д.);

Таблица 8.8

Исходные показатели для расчета

Показатель. | Значение показателя до реализации кадровой политики. | Значение показателя после реализации кадровой политики. | Отклонение (?), %. |

Объем продукции. (Q): Руб. |  |  |  |

Среднегодовая численность персонала, чел. |  |  |  |

Размер фонда оплаты труда, руб. |  |  |  |

Среднегодовая заработная плата одного работника, руб. |  |  |  |

Относительная экономия за счет численности персонала, руб. |  | ||

Относительная экономия за счет роста отдачи зарплаты, руб. |  | ||

Прирост выпуска продукции за счет роста производительности груда и отдачи затрат на персонал, руб. |  | ||

- • затраты на улучшение условий труда (закупка дополнительного оборудования, программного обеспечения, ремонт помещений, дополнительные льготы для сотрудников, работающих в тяжелых и вредных цехах, и т. д.);

- • дополнительные затраты на переобучение и повышение квалификации (оплата за ученичество, за практикантов, премии работникам предприятия, проводившим занятия по повышению квалификации, оплата обучения в специальном учебном центре);

- • иные расходы (например, на бумагу, представительские расходы, обусловленные работой с вузами, и т. д.).

Для определения эффективности инвестирования мероприятий по управлению персоналом можно использовать следующие методы:

- • текущей стоимости, основанный на определении чистого дисконтированного дохода как показателя интегрального экономического эффекта;

- • рентабельности, позволяющий оценить внутреннюю рентабельность проекта;

- • ликвидности, предназначенный для определения срока окупаемости инвестиций.

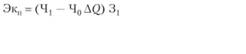

Чистый дисконтированный доход (NPV) для управления персоналом представляет собой разность дисконтированных денежных потоков поступлений ( и

и  ) и платежей (

) и платежей ( ), производимых в течение всего инвестиционного периода. Его положительное значение свидетельствует о целесообразности принятия решения об инвестировании мероприятий по управлению персоналом (при необходимости выбора предпочтительного варианта более выгодным считается тот, для которого значение NPV максимальное). Значение NPV, равное нулю, свидетельствует о нулевой доходности мероприятий по управлению персоналом.

), производимых в течение всего инвестиционного периода. Его положительное значение свидетельствует о целесообразности принятия решения об инвестировании мероприятий по управлению персоналом (при необходимости выбора предпочтительного варианта более выгодным считается тот, для которого значение NPV максимальное). Значение NPV, равное нулю, свидетельствует о нулевой доходности мероприятий по управлению персоналом.

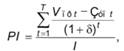

Норма дисконта  (упущенной прибыли за период формирования и реализации мер по управлению персоналом) может быть рассчитана как сумма безрисковой ставки ссудного процента (процент по банковским депозитам), инфляционных ожиданий (для мировой экономики в целом они составляют от 3 до 7%) и премии за риск вложения средств в развитие персонала и производства (для предприятия она составляет, исходя из размера премии, требуемой инвесторами за риск вложения средств в производство, около 5%). С учетом этого величина чистого дисконтированного дохода NPV и индекс доходности PI рассчитываются по формулам:

(упущенной прибыли за период формирования и реализации мер по управлению персоналом) может быть рассчитана как сумма безрисковой ставки ссудного процента (процент по банковским депозитам), инфляционных ожиданий (для мировой экономики в целом они составляют от 3 до 7%) и премии за риск вложения средств в развитие персонала и производства (для предприятия она составляет, исходя из размера премии, требуемой инвесторами за риск вложения средств в производство, около 5%). С учетом этого величина чистого дисконтированного дохода NPV и индекс доходности PI рассчитываются по формулам:

где Т — срок реализации мероприятий; t — интервал расчета;

где PI — индекс доходности, характеризующий соотношение величины дисконтированных денежных поступлений и величины первоначальных инвестиций I, произведенных для формирования и реализации мер по управлению персоналом. Если PI > 1, реализация системы мер по управлению персоналом выгодна для предприятия с экономической точки зрения; если PI < 1, их реализация без внесения соответствующих корректировок нежелательна.

Для определения прибыльности инвестиций, вложенных в мероприятия по управлению персоналом, необходимо рассчитать внутреннюю рентабельность проекта (R), представляющую собой отношение дисконтированного дохода к величине дисконтированных затрат:

Помимо вышерассмотренных показателей для анализа и оценки экономического эффекта, полученного по завершении реализации мероприятий по управлению персоналом, целесообразно выделить в общих результатах:

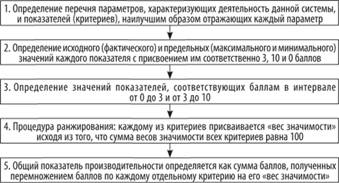

1) экономию от сокращения потерь рабочего времени (ЭПрв), не связанных с нахождением на больничном листе, характеризующую рост дисциплины и организации труда:

где  - численность персонала предприятия;

- численность персонала предприятия;  - размер среднечасовой заработной платы работника;

- размер среднечасовой заработной платы работника;  — потери рабочего времени в часах (с индексом 0 — до проведения изменений, 1 — после проведения изменений);

— потери рабочего времени в часах (с индексом 0 — до проведения изменений, 1 — после проведения изменений);  - коэффициент, позволяющий учесть суммарный размер отчислений в Пенсионный фонд, на социальное и обязательное медицинское страхование;

- коэффициент, позволяющий учесть суммарный размер отчислений в Пенсионный фонд, на социальное и обязательное медицинское страхование;

2) сокращение потерь от брака (Спб), характеризующее рост качества труда:

где Сбп — стоимость забракованной продукции; Сг — стоимость произведенного гарантийного ремонта; Свр — сумма штрафов, уплаченная по рекламациям потребителей.

Рентабельность реализации системы мероприятий по управлению персоналом (Rуп) можно рассчитать по формуле.

Разработка системы мероприятий по управлению производительностью труда является основной задачей службы по управлению персоналом, которая на данном пути сталкивается с рядом проблем. Одна из таких проблем заключается в устаревшей нормативной базе и отсутствии на предприятиях специалистов по трудовому нормированию, значительная часть которых за годы реформ была сокращена. Однако только изменение нормативной базы в соответствии с обновленными условиями производства не может автоматически привести к росту производительности и качества труда. Переход на новые нормы без серьезного изменения технического уровня производства, скорее всего, приведет к снижению заработной платы, повышению интенсивности труда и в лучшем случае к незначительному стимулированию работников к увеличению его производительности.

Введение

новых технически обоснованных норм труда должно впоследствии сопровождаться повышением заработной платы, а не наоборот. В противном случае рабочие будут недостаточно мотивированы на улучшение показателей эффективности производства, а себестоимость продукции лишь возрастет.

Перевыполнение норм выработки необходимо увязывать с изменением прибыли предприятия как единственно возможного источника повышения оплаты труда работников. Через изменение переменной части заработной платы (до одной трети) предприятие самостоятельно может стимулировать рост производительности труда, повышение его качества, уменьшение брака, экономию сырья, совмещение профессий, выполнение работ по планированию, контролю, управлению прямо на рабочем месте. То есть прежде всего надо создавать условия для высокой производительности труда. Конечно, любой работодатель в состоянии принуждать работников трудиться в повышенном темпе, с повышенной интенсивностью труда, невольно способствовать задержке ухода работника после окончания рабочей смены в целях выполнения производственного задания под страхом потери рабочего места, а значит, и источника существования. Нужна же осознанная производительность, существование которой предусматривает комплекс мер организационного, технического, психофизиологического, стимулирующего и пропагандистского характера на участие каждого работника и работодателя в повышении производительности индивидуального, коллективного и общественного труда.

Для помощи в разработке системы управления производительностью труда на предприятии необходимо gо примеру европейских стран развить сеть региональных и отраслевых центров производительности, которые будут предлагать квалифицированные информационные и консультационные услуги, организовывать учебные и пропагандистские мероприятия. Финансирование таких центров может осуществляться частично из госбюджета, частично за счет средств предпринимателей и профсоюзов. Это особенно актуально, поскольку Российская Федерация входит в Европейскую ассоциацию национальных центров производительности (ЕАНЦП), которая объединяет 15 европейских стран.