Оценка исполнения плановых решений

При составлении отчетов для отражения условий, в которых осуществлялась деятельность компании, могут использоваться данные о различном поведении затрат при изменении объемов деятельности, т. е. могут составляться гибкие бюджеты (см. параграф 5.2). Данный подход позволяет более объективно оценивать деятельность менеджеров центров ответственности путем выявления причин возникновения отклонений… Читать ещё >

Оценка исполнения плановых решений (реферат, курсовая, диплом, контрольная)

Процесс исполнения плановых решений завершается осуществлением контрольных мероприятий, суть которых заключается в выявлении отклонений фактических значений показателей от их плановых значений, после чего данные отклонения анализируются, устанавливаются причины их возникновения и намечаются корректирующие меры или формулируются аргументы по изменению планов и (или) переосмыслению цели. Таким образом, на данном этапе управленческого процесса можно говорить о необходимости решения следующих задач: организация контроля; анализ; организация обратной связи.

Основным инструментом оценки исполнения плана является отчет. Современное предприятие может использовать разные виды отчетов в зависимости от назначения: стандартные, по требованию и др.

Основным видом отчета в системе учета по центрам ответственности является стандартный отчет, который должен составляться в соответствии с установленными на предприятии нормами управленческого учета и контроллинга (управленческого контроля), как правило, ежемесячно. Но в зависимости от конкретных условий, в которых действует предприятие, от его отраслевой принадлежности, от актуальных целевых задач и иных обстоятельств на предприятии могут быть установлены и иные (более короткие) периоды представления отчетов, например, по отдельным показателям.

Стандартный отчет — отчет, который по содержанию и по срокам составляется в соответствии с установленными на предприятиям нормами организации управленческого учета.

Обычно такой отчет имеет форму таблицы и должен содержать как минимум сведения о плановых значениях показателей, фактических значениях тех же показателей и величину возникших отклонений (табл. 6.4).

Отчеты, которые составляются по требованию, являются наиболее яркой иллюстрацией назначения управленческого учета как средства обеспечения работы внутренних пользователей.

Отчеты по требованию — отчеты, составляемые по запросу менеджера вне связи с нормативными сроками представления стандартной отчетности; как правило, носят аналитический характер.

Базовая форма отчета.

Показатели плана. | Плановое значение на момент составления отчета. | Фактическое значение на момент составления отчета. | Отклонение. |

Показатель A. | |||

Показатель В. | |||

Форма отчета, составленного по требованию, может быть произвольной (например, в виде графика, диаграммы и т. п.), но должна быть информативной и при этом достаточно лаконичной. Поскольку такого рода отчеты являются средством подготовки управленческих решений, информация, включаемая в них, должна быть тщательно отобранной. Как справедливо отмечает современный классик контроллинга П. Ховарт: «Качество решений зависит не от количества находящейся в распоряжении информации, а от количества релевантной информации»1.

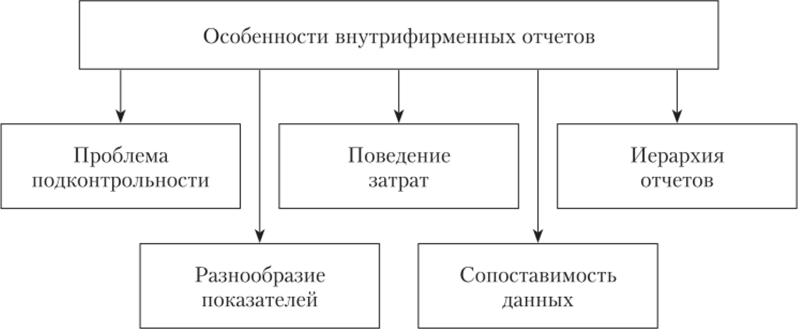

Особенности внутрифирменной отчетности. Внутрифирменная отчетность как инструмент управления обладает по сравнению с внешней (финансовой) отчетностью рядом особенностей (рис. 6.4).

Как известно, принцип подконтрольности считается одним из базовых, имеющим непосредственное отношение к работе менеджеров, так как оценка работы руководителя должна осуществляться только на основе элементов, находящихся в сфере его влияния. При переходе к составлению отчетов по центрам ответственности данная проблема выражается в возникновении вопроса о том, данные о каких именно категориях затрат следует включать в отчеты. Основной вопрос заключается в том, следует ли включать в отчет данные по неподконтрольным показателям. На этот счет существуют разные точки зрения. Одни считают, что в отчете центра ответственности должны присутствовать только те показатели, на которые менеджер, возглавляющий его, может влиять. Существует и другой подход, согласно которому в отчете должны отражаться все затраты, но следует четко разграничивать подконтрольные и неподконтрольные показатели и по каждому из них выявлять отклонения. В любом случае еще на этапе планирования сферы подконтрольности должны быть установлены. Однако, как показали исследования, проводившиеся рядом западных ученых[1][2], на практике принципу подконтрольности компании следуют не всегда, несмотря на отрицательные последствия его несоблюдения (возникновение стресса).

Рис. 6.4. Характеристика особенностей внутрифирменных отчетов.

Научная дискуссия

На основании эмпирических исследований соблюдения компаниями принципа подконтрольности, проведенных М. Баркертом, Ф. Фишером, У. Шеффером, были получены следующие результаты[3]:

- • эффект от применения принципа подконтрольности в управленческой деятельности имеет не прямой, а косвенный характер;

- • возникающая вследствие несоблюдения принципа подконтрольности неопределенность, в конечном счете, снижает производительность работы менеджеров;

- • негативные последствия, связанные с неприменением принципа подконтрольности, не носят универсального характера, а зависят от опыта и типа личности отдельных руководителей;

- • менеджеры высшего уровня, но-видимому, способны лучше справляться с неопределенностью, вызванной неконтролируемыми факторами, чем менеджеры низшего и среднего уровней;

- • исследователи приходят к выводу, что на вопрос о том, всегда ли компании должны в полной мере следовать принципу подконтрольности, не могут дать более дифференцированного ответа.

Отчеты о выполнении бюджетов, как правило, содержат только стоимостные показатели. Однако начиная с 1980;х гг. сформировалось и упрочилось мнение, что использование в отчетности лишь стоимостных показателей не позволяет адекватно отразить состояние, в котором находится компания. Поэтому в настоящее время в связи с распространением идей ССП, с потребностью оценки деятельности организации или ее подразделений с позиций результативности многие компании включают в свои отчеты помимо стоимостных также и нестоимостные показатели. Перечень нестоимостных показателей в этом случае определяется избранной стратегией и структурой плана. Во внутрифирменной отчетности наиболее часто используются такие нестоимостные показатели, как характеристики производительности, уровня запасов, качества, уровня занятости и др. В связи с распространением риск-менеджмента в круг задач контроллеров многие компании включают выявление, оценку и отслеживание рисков, с которыми может столкнуться компания, что находит свое выражение в отчетности компаний.

При составлении отчетов для отражения условий, в которых осуществлялась деятельность компании, могут использоваться данные о различном поведении затрат при изменении объемов деятельности, т. е. могут составляться гибкие бюджеты (см. параграф 5.2). Данный подход позволяет более объективно оценивать деятельность менеджеров центров ответственности путем выявления причин возникновения отклонений.

При составлении внутрифирменных отчетов необходимо обеспечит сопоставимость используемых в них данных. Директор Школы менеджмента Саутгемтонского университета Б. Райан выделяет несколько направлений обеспечения сопоставимости данных1:

- • но времени, т. е. противопоставление доходу (выручке), полученному в данном периоде, затрат, которые были понесены в связи с его получением;

- • по решениям, т. е. определение «вклада», возникающего в связи с реализацией данного решения;

- • по распределению, что обусловлено отнесением косвенных затрат на единицу продукции;

- • по операциям, предусматривающее сопоставление доходов, полученных в результате осуществления операции (деятельности), с затратами, вызванными ее осуществлением.

Выполнение данных требований особенно актуально при составлении отчетов по требованию.

Содержательно внутрифирменные отчеты отличаются друг от друга в зависимости от того организационного уровня, на котором они составляются и для которого предназначаются. Так, согласно положениям континентальной научной школы контроллинга устанавливается определенная иерархия отчетов (табл. 6.5).

Таблица 6.5

Иерархия отчетов2

Уровень производства. | Вид информации в отчете контроллера. |

Правление предприятия. | Сжатый общий отчет, репрезентативная внешняя и внутренняя информация, обзорная информация, информационные потребности в зависимости от конкретных ситуаций и, но собственному усмотрению. |

- 1 Райан В. Стратегический учет для руководителей: пер. с англ. / под ред. В. Л. Микрюкова. С. 86.

- 2 Концепция контроллинга. Управленческий учет. Система отчетности. Бюджетирование: пер. с нем. С. 223.

Уровень производства. | Вид информации в отчете контроллера. |

Примеры: итоговый результат, показатели ликвидности, показатели структуры затрат, стратегические показатели (например, ключевые направления исследований, кооперационные связи), информация о развитии полей предпринимательской деятельности. | |

Руководитель департамента (руководитель главного отдела). | Результаты деятельности департамента (главного отдела), информация о затратах, производственных показателях и показателях сбыта департамента (главного отдела). Примеры: обороты, суммы покрытия, сравнение «заданное — факт», степень загрузки, расчеты по сбыту продукции, показатели качественного порядка. |

Руководитель центра затрат. | Результаты деятельности центра затрат, информация для контроля оперативных процессов, другие актуальные цифровые показатели. Примеры: затраты по процессам, отклонение «заданное — факт», доля брака, продуктивное рабочее время, непродуктивное рабочее время, показатели по персоналу (уровень заболеваемости). |

Поскольку внутрифирменная отчетность может строиться на основе информации, обеспечивающей обоснование управленческих решений, форма отчетов обычно отличается от форм, используемых в финансовой отчетности. В табл. 6.6 представлена форма внутрифирменного отчета, позволяющая осуществить переход от внутрифирменной отчетности к финансовой.

Таблица 6.6

Схема расчета управленческой прибыли1

Расчет результата (прибыли) от реализации.

Показатели. | Продуктовые группы. | Сумма. | |

I. | И. | ||

Объем реализации в натуральном выражении. | X*. | X. | X. |

Выручка на основе расчетных цен. | X. | X. | X. |

(-) Нормативное снижение выручки. | X. | X. | X. |

(=) Чистая выручка. | X. | X. | X. |

Показатели. | Продуктовые группы. | Сумма. | |

I. | И. | ||

(-) Нормативные переменные затраты реализации. | X. | X. | X. |

1 Адаптировано по: Дайле А. Практика контроллинга: пер. с нем. С. 151.

(=) Сумма покрытия. | X. | X. | X. | |

Суммы покрытия для определения приоритетов. | X. | X. | X. | |

(-) Прямые постоянные затраты по продвижению продукта на рынок. | X. | X. | X. | |

= Сумма покрытия II. | X. | X. | X. | |

(-) Прямые постоянные затраты по продуктовой группе. | X. | X. | X. | |

(=) Сумма покрытия III. | X. | X. | X. | |

Капитал, инвестированный непосредственно в продуктовую группу. | X. | X. | X. | |

Рентабельность капитала продуктовой группы. | X. | X. | X. | |

(-) Общие постоянные затраты и целевое значение показателя рентабельности капитала. | ; | ; | X. | |

Стандартизованный результат. | ; | ; | X. | |

Анализ отклонений. | ||||

Показатели. | Сбыт. | Производство. | Закупки. | Всего. |

+/- отклонения фактических данных от плановых по факторам. | X. | X. | X. | X. |

X. | X. | X. | X. | |

Управленческая прибыль (убыток). | ; | ; | ; | X. |

Согласование с расчетом бухгалтерской прибыли. | ||||

Факторы согласования. | X. | |||

Бухгалтерская прибыль (убыток). | X. | |||

Примечание. * X — общее обозначение данных, которые должны быть отражены в ячейке таблицы: X — валовая величина данных, х — удельная или относительная величина данных (И. ///.).

- [1] Концепция контроллинга. Управленческий учет. Система отчетности. Бюджетирование: пер. с нем. С. 220.

- [2] DentJ. F. Tensions in the design of formal control systems: a field study in a computercompany // Accounting and Management: Field Study Perspectives / ed. by W. J. Bruns, R. S. Kaplan. Boston: Harvard Business School Press, 1987. P. 119—145; Merchant K. A. Howand why firms disregard the controllability principle // Accounting and Management: FieldStudy Perspectives / ed. by W. J. Bruns, R. S. Kaplan. P. 316—338; McNally G. M. Responsibilityaccounting and organisational control //Journal of Business Finance & Accounting. 1980. № 7.P. 165−181.

- [3] Burkert М., Fischerb F. М, Schaffer U. 1915. Application of the controllability principle andmanagerial performance: The role of role perceptions // Management Accounting Research. 2011.№ 22. P. 143−159.