Дискретный анализ чувствительности

Дискретный анализ чувствительности предполагает расчет и сравнение численных значений чистых настоящих стоимостей реализаций проекта при условиях различных значений параметров денежного потока, которые рассматриваются как факторы риска и меняются дискретно с фиксированным шагом. Как уже подчеркивалось ранее, можно представить зависимость между изменением параметра (параметров) денежного потока… Читать ещё >

Дискретный анализ чувствительности (реферат, курсовая, диплом, контрольная)

Дискретный анализ чувствительности предполагает расчет и сравнение численных значений чистых настоящих стоимостей реализаций проекта при условиях различных значений параметров денежного потока, которые рассматриваются как факторы риска и меняются дискретно с фиксированным шагом. Как уже подчеркивалось ранее, можно представить зависимость между изменением параметра (параметров) денежного потока и изменением чистой настоящей стоимости в виде таблицы или графика, что предполагает равномерное дискретное моделирование указанного параметра денежного потока. Такой подход позволяет оценить влияние небольшого числа параметров денежного потока на указанный показатель, так как в противном случае таблицу или график трудно понять. Например, график, показывающий эту зависимость от одного параметра, будет весьма прост для понимания. Поверхность (трехмерный график) позволяет увидеть зависимость только от двух параметров денежного потока, однако такая картинка будет менее наглядной. Можно нарисовать на одном графике различные кривые чистой настоящей стоимости для разных значений других параметров денежного потока. Недостатки такого подхода состоят в следующем:

- а) иногда трудно будет расположить графики на одном рисунке (как видно из табл. 5.1, значения NPV могут различаться очень сильно и, следовательно, графики будут расположены далеко друг от друга);

- б) можно сравнить только отдельные значения дополнительного параметра (нельзя, например, рассмотреть все значения возможных компонентов денежного потока из определенного интервала, а можно только с некоторым, достаточно большим шагом).

Представление результатов расчетов в виде таблицы значений чистой настоящей стоимости для разных сочетаний параметров денежного потока будет более гибким. При этом можно рассмотреть достаточно большое число вариантов и сочетаний, но придется пожертвовать наглядностью представления данных. Но слишком большое число вариантов ставит дополнительную проблему отбора и анализа этих вариантов.

Однако для получения комплексной картины при использовании анализа чувствительности более или менее полный перебор вариантов является практически единственной возможностью. Это можно использовать только тогда, когда:

- 1) число вариантов конечно (пусть даже достаточно велико);

- 2) интервалы значений каждого параметра денежного потока должны быть ограничены;

- 3) значения каждого параметра должны быть дискретны.

Первое условие, в общем, не противоречит реальной практике. Действительно, процентные ставки не могут быть меньше нуля и не могут принимать бесконечно большие значения, так что их можно ограничить сверху достаточно разумной величиной. Аналогично компоненты денежных потоков конечны и не превосходят разумных пределов. Если ожидания в отношении доходности проекта сильно завышены, то он заведомо обречен на неудачу (или на обман доверчивых инвесторов).

При обосновании долгосрочного инвестиционного проекта можно в качестве интервала возможных значений параметров денежного потока взять наиболее вероятные. Например, имеет смысл проверять не все значения ставок процента из максимально возможного интервала, скажем |0%; 150%], а из более узкого (предположим, между 5 и 10%), если лицо, принимающее решение, считает, что будущее (еще не известное) значение процентной ставки будет находиться именно в этих пределах. Уже при выборе интервалов значений параметров денежного потока может происходить первоначальный отбор вариантов. Этот отбор носит качественный характер. Хотя такой отбор не позволит в результате рассмотреть все варианты, он даст возможность существенно сократить число вариантов за счет отсечения тех из них, шансы на реализацию которых невелики.

Второе условие менее реально, так как внутренние и внешние факторы, влияющие на доходность инвестиционного проекта, могут принимать любые значения из выбранного интервала, а не только с определенным минимальным шагом. Однако на практике, например, различия в процентных ставках в 0,001% будут несущественными при анализе конкретной ситуации. Поэтому можно задать минимальный шаг изменения ставки процента, скажем, в 0,2%. И тогда в указанном интервале от 5 до 10% будет учитываться 26 значений возможных (с точки зрения менеджера или аналитика) ставок процента.

Имитационный подход позволяет также провести комплексный анализ, в частности не только анализировать, как изменение тех или иных параметров денежного потока влияет на изменение значения чистой настоящей стоимости, но и выяснить, при каких вариантах развития событий проект останется достаточно выгодным для инвестора. Следует выявить те возможные сочетания значений параметров денежного потока, при которых величина чистой настоящей стоимости останется положительной. Подобный вычислительный процесс может быть реализован па уровне компьютерной программы, используемой в вычислениях, если в алгоритм заложить условия отбора вариантов реализации долгосрочного инвестиционного проекта с неотрицательным значением чистой настоящей стоимости.

При проведении расчетов денежный поток инвестиционного проекта представим в следующем виде:

Начальный компонент денежного потока определим так:

где /п — объем инвестиционных расходов.

Каждый компонент операционного денежного потока в зависимости от заданной исходной информации можно определить двумя способами. Во;

первых, рассчитаем его как разность доходов или объема продаж и условнопеременных и условно-постоянных расходов:

где/?, — цена реализации продукции в период t: Dt — ооъем реализации продукции в период t, ед. изд.; h, — условно-переменные расходы на единицу продукции в период t, Ht — условно-постоянные расходы без амортизации в период t, t = 1,2,…, Т.

Второй вариант определения компонента операционного денежного потока предполагает учет коэффициента использования производственных мощностей, значение которого определяется ожидаемым спросом. Тогда.

где kf — коэффициент использования производственных мощностей в период t М( — производственные мощности (максимально возможный выпуск продукции) в период t.

Рассмотрим последовательность расчетов дискретного анализа чувствительности чистой настоящей стоимости инвестиционного проекта к изменению параметров денежного потока и ставки расчетного процента на основе имитационного моделирования и поясним особенности их проведения на следующем примере.

Пусть рассматривается некоторый проект, который может обеспечить максимальный выпуск 8400 ед. в год некоторой продукции и имеет период полезного использования, равный пяти годам. Цена реализации единицы продукции составляет 30 руб. Ради простоты считаем, что она не меняется по годам периода полезного использования проекта. Выпуск продукции по годам различается в зависимости от коэффициента использования производственных мощностей и равен произведению этого коэффициента на максимальный выпуск (табл. 5.3).

Таблица 53

Исходные данные по проекту.

Показатель. | Период. | |||||

0-й. | 1-й. | 2-й. | 3-й. | 4-й. | 5-й. | |

Коэффициент использования мощностей, % | —. | |||||

Максимальный объем выпуска, ед. изд. | —. | |||||

Цена реализации, руб. | ; | |||||

Выручка, руб. | 126 000. | 151 200. | 201 600. | 252 000. | 252 000. | |

Инвестиции, руб. | 44 000. | |||||

Известны условно-переменные и условно-постоянные расходы, связанные с осуществлением проекта, которые определяются по статьям калькуляции. Их перечень носит примерный характер как для условно-постоянных расходов (табл. 5.4), так и для условно-переменных расходов (табл. 5.5). В частности, в числе условно-постоянных расходов учтены расходы на рекламу в пулевом году, а также дополнительные расходы по организации и подготовке исполнения проекта, которые относятся не к инвестиционным расходам, а к расходам по исполнению проекта, т. е. принадлежат операционному потоку расходов.

Таблица 5.4

Условно-постоянные расходы, руб.

Показатель. | Период. | |||||

0-й. | 1-й. | 2-й. | 3-й. | 4-й. | 5-й. | |

Аренда производственных помещений. | —. | 45 000. | 45 000. | 45 000. | 45 000. | 45 000. |

Отопление. | ; | |||||

Заработная плата. | ; | 15 000. | 15 000. | 15 000. | 15 000. | 15 000. |

Реклама. | ||||||

Дополнительные организационные расходы. | —. | —. | —. | —. | —. | |

Поток условно-постоянных расходов. | 66 500. | 66 500. | 68 500. | 69 500. | 69 500. | |

Таблица 5.5.

Условно-переменные расходы, руб/ед. ирод.

Показатель. | Период. | |||||

0-й. | 1-й. | 2-й. | 3-й. | 4-й. | 5-й. | |

Материалы. | ; | |||||

Энергоресурсы. | ; | |||||

Транспорт. | ; | |||||

Управленческие. | ; | |||||

Материально-техническое обслуживание. | —. | |||||

Итого. | ||||||

Заработная плата учтена в условно-постоянных расходах. Обычно это делается в том случае, когда она не может быть нормирована на единицу выполненной работы и производимой продукции. В противном случае она должна быть учтена в числе статей условно-переменных расходов.

В числе статей условно-переменных расходов рассматриваются расходы материалов и энергоресурсов, а также и расходы по управлению и обслуживанию соответствующей техники и технологических процессов (см. табл. 5.5).

На основе указанных исходных данных сформируем поток операционных расходов по данному инвестиционному проекту, который представляет собой сумму условно-переменных и условно-постоянных расходов. Его компоненты, за исключением компонента, относящегося к нулевому году, определяются как сумма двух последних слагаемых в правой части равенства (5.8). При формировании потока операционных расходов не учитываются инвестиционные расходы (табл. 5.6).

Учитывая операционный поток доходов, компоненты которого представляют собой выручку от реализации продукции (см. табл. 5.3), операционный поток расходов (см. табл. 5.6) и инвестиционные расходы, которые составляют в данном примере 44 тыс. руб., определим денежный поток инвестиционного проекта в соответствии с формулами (5.6) и (5.8). Результаты приведены в табл. 5.7.

Таблица 5.6

Операционные расходы по проекту, руб.

Показатель. | Период. | |||||

0-й. | 1-й. | 2-й. | 3-й. | 4-й. | 5-й. | |

Условно-переменные расходы. | —. | 58 800. | 70 560. | 100 800. | 134 400. | 134 400. |

Условно-постоянные расходы. | 66 500. | 66 500. | 68 500. | 69 500. | 69 500. | |

Операционный поток расходов. | 125 300. | 137 060. | 169 300. | 203 900. | 203 900. | |

Таблица 5.7

Денежный поток проекта, руб.

Показатель. | Период. | |||||

0-й. | 1-й. | 2-й. | 3-й. | 4-й. | 5-й. | |

Поток доходов. | ; | 126 000. | 151 200. | 201 600. | 252 000. | 252 000. |

Поток операционных расходов. | 125 300. | 137 060. | 169 300. | 203 900. | 203 900. | |

Инвестиционные расходы. | 44 000. | ; | ; | ; | ; | ; |

Денежный поток. | — 53 500. | 14 140. | 32 300. | 48 100. | 48 100. | |

Проведем анализ чувствительности проекта по ставке расчетного процента. Для этого определим значение чистой настоящей стоимости проекта при изменении ставки расчетного процента от 0 до 50% с шагом 5%, а также вычислим значение индекса доходности инвестиционного проекта, который представляет собой отношение настоящей стоимости будущих доходов к объему инвестиционных расходов. Результаты расчетов обоих показателей приведены в табл. 5.8.

Таблица 5.8

Чистая настоящая стоимость и индекс доходности проекта.

Расчетный показатель. | Ставка процента, %. | |||||||||

Чистая настоящая стоимость, руб. | 65 154. | — 97. | — 17 312. | |||||||

Индекс доходности. | 2.68. | 2,22. | 1,86. | 1,57. | 1,34. | 1,15. | 0,988. | 0,87. | 0,77. | 0,68. |

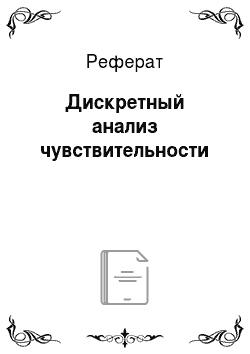

Ставка внутреннего процента для данного проекта составляет 29,93%. Используя данные табл. 5.8, построим график чистой настоящей стоимости в рассматриваемом интервале изменения ставки расчетного процента (рис. 5.1). Этот график характеризует чувствительность чистой настоящей стоимости проекта к изменению ставки расчетного процента. Полученный график NPV (i) отражает, что с ростом ставки расчетного процента чистая настоящая стоимость проекта убывает, но остается положительной при изменении ставки расчетного процента от нуля до 29,93%, что и показывает область устойчивости NPV по отношению к ставке расчетного процента.

О 10 20 ЗО 40 50 60.

Рис. 5.1. Чистая настоящая стоимость проекта Более точную характеристику влияния изменения ставки расчетного процента на значение чистой настоящей стоимости проекта можно получить, определив значение коэффициента эластичности чистой настоящей стоимости по ставке процента [см. формулу (5.5)], который показывает, на сколько процентов меняется чистая настоящая стоимость проекта при изменении значения ставки расчетного процента на 1%. Результаты расчетов представлены в табл. 5.9.

Таблица 5.9

Эластичность чистой настоящей стоимости проекта по ставке расчетного процента.

Ставка процента,. %. | Чистая настоящая стоимость проекта, руб. | Значение производной, руб. | Коэффициент эластичности. |

65 154. | — 434 999. | — 0,334. | |

45 809. | — 343 231. | — 0,749. | |

— 274 158. | — 1,350. | ||

18 122. | — 221 446. | — 2,444. | |

180 709. | 5,570. | ||

— 97. | — 148 858. | 460,706. | |

— 6886. | — 123 689. | 6,286. | |

— 12 550. | — 103 602. | 3,302. | |

— 17 312. | — 87 423. | 2,272. | |

— 21 343. | — 74 282. | 1,740. |

Приведенные в табл. 5.9 значения коэффициентов эластичности показывают, что по мере приближения ставки расчетного процента к ставке внутреннего процента, которая для данного проекта составляет 29,93%, справа или слева увеличивается относительное изменение чистой настоящей стоимости. Так, при исходной ставке процента, равной 5%, ее увеличение на 1% приводит к сокращению чистой настоящей стоимости проекта на 0,334%, а при исходной ставке, равной 20%, — уже на 2,444%.

Представленные в табл. 5.9 значения коэффициентов эластичности наглядно показывают, что сначала значения коэффициентов эластичности отрицательны, что свидетельствует об обратном изменении значений чистой настоящей стоимости и ставки расчетного процента, а затем становятся положительными для тех значений ставок процента, при которых чистая настоящая стоимость отрицательна. При приближении слева к значению ставки процента, обеспечивающей нулевую величину чистой настоящей стоимости (ставка внутреннего процента равна для данного проекта 29,93%), значение эластичности уменьшается сначала медленно, а затем достаточно быстро, а при приближении к указанной ставке справа соответственно увеличивается, о чем говорит довольно высокое значение коэффициента эластичности для г = 30%.

Анализ значений индекса доходности показывает, что они убывают с ростом ставки расчетного процента, причем при положительной чистой настоящей стоимости проекта индекс доходности больше единицы, при отрицательной — меньше единицы (см. табл. 5.8). Для оценки влияния ставки расчетного процента на индекс доходности можно использовать дискретные коэффициенты эластичности индекса доходности по ставке процента.

Представленные выше методы анализа чувствительности направлены на оценку влияния ставки расчетного процента на чистую настоящую стоимость проекта или другие показатели его оценки. Более содержательным является анализ влияния параметров денежного потока на значение чистой настоящей стоимости проекта, который подробнее рассмотрим в следующем параграфе. При проведении дискретного анализа чувствительности NPV к параметрам денежного потока в зависимости от числа выделенных факторов различают одно-, двухи многофакторный анализы чувствительности, которые относятся к числу методов компьютерной имитации, поскольку основаны на формировании дискретных распределений изучаемых факторов и проведении расчетов, опирающихся на возможности пакета Microsoft Excel.

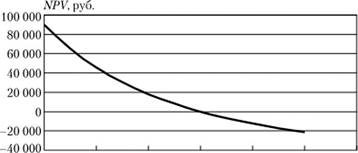

Проведем вначале однофакторный анализ чувствительности, смысл которого состоит в том, чтобы понять, как выбранный фактор влияет на значение NPV, в какой области его изменения значение NPV проекта остается положительным, в какой — приобретает отрицательное значение. Для этого выделим определенный фактор денежного потока, например, цену второго года, и покажем, как меняется чистая настоящая стоимость проекта в зависимости от изменения этой цены. Все остальные факторы денежного потока сохраним постоянными. В табл. 5.10 представлена область изменения цены второго года от 15 до 45 руб. с шагом 10%. Для компонента денежного потока, относящегося ко второму году, расчеты выполнены с учетом цены, представленной в табл. 5.10.

Поскольку меняется только цена второго года, то компоненты денежного потока для всех остальных периодов остаются одинаковыми. Для всех полученных денежных потоков выполнены расчеты NPV по ставке расчетного процента, равной 15%. Как показывают данные табл. 5.10, сокращение цены второго года ниже 21 руб., т. е. на 30% и более, приводит к тому, что чистая настоящая стоимость проекта становится отрицательной. То же показывает график NPV, представленный на рис. 5.2. Чем дальше располагается этот график от начала координат, т. е. чем относительно меньше область изменения цены, в пределах которой чистая настоящая стоимость проекта остается положительной, тем более подвержен риску изменения данной цены рассматриваемый проект. И наоборот, чем ближе этот график к началу координат, тем менее подвержен проект подобному риску. Данный метод не позволяет определить, какой будет будущая цена в рассматриваемом периоде, но дает возможность путем изменения различных параметров денежного потока, прежде всего тех и иных расходов, получить такие денежные потоки, для которых подобные графики располагаются по возможности ближе к началу координат.

Таблица 5.10

Денежные потоки и чистая настоящая стоимость проекта в выбранной области изменения цены второго года с шагом 10%, руб.

Отклонение от исходной цены, %. | Цена 2-го года. | Денежный поток. | NPV | |||||

0-й год. | 1-й год. | 2-й год. | 3-й год. | 4-й год. | 5-й год. | |||

— 50. | — 53 500. | — 61 460. | 32 300. | 48 100. | 48 100. | — 26 710.59. | ||

— 40. | — 53 500. | — 46 340. | 32 300. | 48 100. | 48 100. | — 15 277.70. | ||

— 30. | — 53 500. | — 31 220. | 32 300. | 48 100. | 48 100. | — 3844.80. | ||

— 20. | — 53 500. | — 16 100. | 32 300. | 48 100. | 48 100. | 7588,09. | ||

— 10. | — 53 500. | — 980. | 32 300. | 48 100. | 48 100. | 19 020,98. | ||

— 53 500. | 14 140. | 32 300. | 48 100. | 48 100. | 30 453.87. | |||

— 53 500. | 29 260. | 32 300. | 48 100. | 48 100. | 41 886.77. | |||

— 53 500. | 44 380. | 32 300. | 48 100. | 48 100. | 53 319.66. | |||

53 500. | 59 500. | 32 300. | 48 100. | 48 100. | 64 752,55. | |||

53 500. | 74 620. | 32 300. | 48 100. | 48 100. | 76 185,44. | |||

53 500. | 89 740. | 32 300. | 48 100. | 48 100. | 87 618,33. | |||

Рис. 5.2. Чистая настоящая стоимость проекта при изменении цены реализации во втором году Это позволяет говорить об устойчивости NPV проекта к падению цены второго года, т. е. косвенно свидетельствует о том, что удалось снизить влияние риска изменения цены второго года на результаты рассматриваемого инвестиционного проекта. То же можно выполнить и для других факторов.

Более содержательным может быть проведение двухфакторного анализа чувствительности, который предполагает анализ одновременного влияния двух выделенных заранее параметров денежного потока при сохранении постоянными значений всех остальных. Расчеты проводятся в условиях выбранной области дискретного изменения каждого из этих факторов с выбранным шагом изменения указанных факторов.

Проведем анализ чувствительности NPV рассматриваемого проекта к изменению двух факторов: цены реализации продукции во втором году и расходов материалов на единицу продукции в третьем году. Для этого зададим определенный интервал изменения цепы реализации второго года от 20 до 45 руб. с шагом 5 руб. (16,67%) и изменения расходов материалов на единицу продукции в третьем году от 2 до 12 руб. с шагом 2 руб. (33,33%). Все остальные параметры денежного потока инвестиционного проекта оставим без изменения. Каждой паре рассматриваемых значений выделенных факторов соответствует определенный денежный поток, на основе которого выполняются расчеты чистой настоящей стоимости по аналогии с расчетами, представленными в табл. 5.10. Отличие состоит в том, что число таких потоков существенно возрастает. В выделенной области изменения указанных факторов будем рассматривать шесть вариантов значения цены второго года и шесть вариантов значений расходов материалов на единицу продукции в третьем году, т. е. всего должно быть 36 вариантов денежных потоков. В процессе проведения практических расчетов в пакете Microsoft Excel эти потоки обычно не выписываются отдельно, а в меню встроенной функции «ЧПС», которая используется для расчетов чистой настоящей стоимости проекта, вводятся формулы расчета компонентов денежного потока только для одного варианта рассматриваемых значений выделенных факторов. Все постоянные компоненты денежных потоков фиксируются значком $.S, и проводится копирование по всей рассматриваемой таблице.

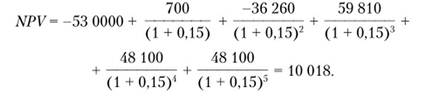

Определим значение чистой настоящей стоимости проекта для каждого указанного значения выделенных факторов, сохранив исходные значения всех остальных параметров денежного потока. В качестве исходного при проведении экспериментальных расчетов был использован левый верхний квадрат табл. 5.11. В этом случае варианты денежных потоков будут отличаться только компонентами второго и третьего годов. Так, компонент денежного потока для второго года, руб., рассчитывается, учитывая данные табл. 5.7—5.9, в соответствии с формулой (5.8) следующим образом:

Z2 = 0,6 • 8400 • 20 — 0,6 • 8400 14 — 66 500 = -36 260.

При определении компонента денежного потока для третьего года учтем, что используемое значение расходов материалов составляет 2 руб., а все остальные параметры не меняются. Тогда получим, руб.:

Z3 = 0,8 • 8400 • 30 — 68 500 — (2 + 9) • 0,8 • 8400 = 59 180.

Выделенные числовые параметры изменяются в процессе проведения экспериментальных расчетов, остальные фиксируются в таблице пакета Microsoft Excel знаком S.$ и сохраняются постоянными, так же как и все остальные компоненты денежного потока для нулевого, первого, четвертого и пятого периодов. Их значения представлены в средней строке табл. 5.11. Тогда чистая настоящая стоимость, руб., такого денежного потока, соответствующая цене реализации второго года, равной 20 руб., и удельным расходам материалов, равным 2 руб., определяется таким образом:

Полученное значение представлено в левой верхней клетке табл. 5.11. Аналогично при других изменениях значений указанных факторов проводятся расчеты других значений чистой настоящей стоимости рассматриваемого проекта. Результаты этих расчетов представлены в табл. 5.11. Поскольку расчеты предлагается выполнить в пакете Microsoft Excel путем копирования указанной исходной клетки табл. 5.11, то проверку правильности расстановки закрепляющих знаков $ можно проверить только по центральному значению таблицы, соответствующему нулевому изменению обоих рассматриваемых параметров, которое выделено в табл. 5.11 жирным шрифтом. Это значение в пашем примере составляет NPV (30,6) = 30 454 руб. и совпадает с точностью до округления со значением NPV, приведенным в средней строке табл. 5.11, которое соответствует исходному денежному потоку проекта. В общем случае проверяется совпадение центрального значения NPV в полученной таблице и чистой настоящей стоимости исходного денежного потока проекта.

Таблица 5.11

Чувствительность NPV проекта к двум факторам, руб.

Расходы материалов на единицу продукции в третьем году, руб. | Цена реализации единицы продукции во втором году, руб. | ||||||

— 33,33%. | — 16,67%. | 0%. | 16,67%. | 33,33%. | 50%. | ||

— 66.7%. | 29 073. | 48 128. | 67 183. | 86 238. | 105 292. | ||

— 33,3%. | 20 236. | 39 291. | 58 346. | 77 401. | 96 455. | ||

0%. | — 7656. | И 399. | 30 454. | 49 509. | 68 564. | 87 618. | |

33,3%. | — 16 493. | 21 617. | 40 672. | 59 726. | 78 781. | ||

66,7%. | — 25 330. | — 6275. | 12 780. | 31 835. | 50 889. | 69 944. | |

100%. | — 34 167. | — 15 112. | 22 998. | 42 052. | 61 107. | ||

Примечание. В процентах указано отклонение фактора от исходного значения.

Результаты расчетов, представленные в табл. 5.11, показывают, что при уменьшении цены реализации чистая настоящая стоимость проекта убывает и ее сокращение можно компенсировать экономией расходов материалов. Например, при сокращении цены реализации до 20 руб. чистая настоящая стоимость проекта становится отрицательной, и только снизив расходы материалов на единицу продукции в третьем году до 4 руб., или на 33,3%, можно сохранить положительное значение чистой настоящей стоимости проекта. Если цепа реализации сокращается только до 25 руб., то при сохранении указанных расходов материалов на исходном уровне б руб. чистая настоящая стоимость остается положительной и исполнение проекта выгодно для инвестора.

Анализ данных табл. 5.11 показывает, что чистая настоящая стоимость данного инвестиционного проекта в рассматриваемой области изменения выделенных факторов более чувствительна к росту цены реализации, чем к увеличению расходов материалов на единицу продукции в третьем году. Это следует из того, что чистая настоящая стоимость при увеличении цены реализации остается положительной при любых рассматриваемых значениях удельного расхода материалов в третьем году.

Как показано выше, из данных табл. 5.11 следует, что изменение чистой настоящей стоимости, связанное с сокращением цены на продукцию во втором году (внешний фактор), может быть компенсировано уменьшением расходов материалов в третьем году (внутренний фактор). Поэтому результаты расчетов двухфакторного анализа чувствительности, по существу, позволяют установить области выгодности использования долгосрочного инвестиционного проекта в зависимости от условий его исполнения, что в совокупности с аналитическим подходом позволяет эффективно контролировать устойчивость проекта и оперативно принимать необходимые решения по улучшению условий его реализации.

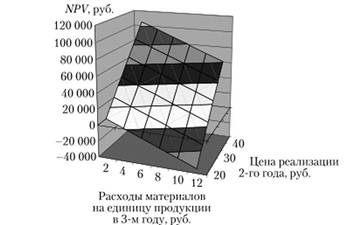

Результаты двухфакторного анализа чувствительности также можно проиллюстрировать с помощью графиков. На рис. 5.3 приведен график значений чистой настоящей стоимости проекта при изменении указанных факторов в области, представленной в табл. 5.11.

Этот график позволяет наглядно представить область положительных и отрицательных значений чистой настоящей стоимости проекта в пределах заданных изменений факторов риска и получить определенное представление об устойчивости чистой настоящей стоимости или иного результирующего показателя проекта к влиянию этих факторов. Подобные графики можно строить только в том случае, когда меняются лишь два фактора. Полученный график представляет собой часть плоскости, так как NPV является линейной функцией от цены реализации и объема условно-переменных расходов.

Подобные графики будут иметь место при выборе любого сочетания внутреннего и внешнего факторов денежного потока. Только в том случае, когда в качестве пары факторов рассматриваются цепа реализации и объем продаж одного года, график, аналогичный графику, представленному на рис. 5.3, получается нелинейным.

По уровню наклона графика к соответствующей оси можно делать выводы о степени чувствительности NPV к изменению соответствующего фактора. Чем ниже располагается график по отношению к нулевому уровню NPV, тем шире область изменения выделенных факторов, в пределах которой чистая настоящая стоимость проекта остается отрицательной, т. е. проект.

Рис. 5.3. Чистая настоящая стоимость проекта при изменении цены реализации во втором году и расходов материалов на единицу продукции в третьем году сильнее подвержен неблагоприятному влиянию выделенных факторов риска. Чем выше располагается полученный график по отношению к нулевому уровню NPV, тем более устойчив проект к изменению указанных факторов риска. В идеальном случае, если вся плоскость графика располагается в положительной области значений NPV, можно считать, что проект в рассматриваемой области выделенных параметров денежного потока этого проекта устойчив или полностью защищен от риска в рассматриваемой области изменения данных факторов риска.

Аналогичный комплекс расчетов должен быть выполнен для других факторов, которые представлены в табл. 5.3—5.5, путем их попарного перебора.

Можно проводить анализ чувствительности для большего числа факторов. Тогда среди выделенных факторов для определенной части значения фиксируются, а, например, для двух — меняются. Для каждого набора фиксированных значений факторов можно построить таблицы, аналогичные табл. 5.11. При этом резко возрастает объем вычислительных работ, а поскольку персональный компьютер не позволяет эффективно работать с многомерными таблицами, расчеты удобно проводить только для двумерного случая, многократно их повторяя.

Учитывая сложности работы с многомерными таблицами, даже в процессе профессионального обоснования и анализа инвестиционных проектов при проведении дискретного анализа чувствительности требуются большие затраты времени на организацию и проведение соответствующих расчетов. При этом выделяют несколько факторов, стараясь учитывать при этом как внутренние, так и внешние факторы. При одновременном анализе нескольких факторов существенно теряется наглядность представления результатов по сравнению с двухфакторным случаем, поскольку, например, для каждого выделенного значения третьего фактора можно построить соответствующую двумерную таблицу и график. Получаемые при этом наборы таблиц и графиков гораздо менее наглядны по сравнению с двухфакторными таблицами вида 5.11 и графиками вида 5.3, и их последовательный анализ требует существенных усилий.

Основная проблема практического использования результатов расчетов по двухфакторному методу анализа чувствительности состоит в том, что интервалы изменения рассматриваемых факторов выбирает сам менеджер или иной исследователь. При этом он может их существенно сузить, что приводит к относительному сокращению области изменения значений чистой настоящей стоимости проекта, что говорит о слабом влиянии данных факторов на изменения NPV. Если же он расширяет интервалы колебания рассматриваемых факторов, то это существенно увеличивает область изменения значений чистой настоящей стоимости, что может привести к расширению как множества положительных, так и отрицательных значений NPV, что позволяет сделать вывод об усиленном влиянии данных факторов на колебания NPV.

Поэтому данный метод позволяет дать ответ об устойчивости или неустойчивости значений NPV только в пределах установленных интервалов изменения выбранных факторов. Поскольку эти интервалы можно определять по-разному, то данный метод относится к косвенным методам оценки рисков проекта, так как он только дает ответ на вопрос об устойчивости к выделенным факторам риска, но не позволяет этот риск измерить или оценить. Практическая польза от проведения подобных расчетов существенно зависит от того, насколько ожидания лица, проводящего расчеты, относительно рассматриваемых в процессе расчетов интервалов изменения рассматриваемых факторов соответствуют их будущим фактическим тенденциям изменения или нет; а также попадут ли будущие фактические значения учитываемых факторов риска в используемые в процессе расчетов интервалы их изменения.

Анализ чувствительности при дискретном изменении значений факторов риска представляет собой трудоемкий процесс, который может быть выполнен только на современных персональных компьютерах. Для осуществления подобных расчетов, как отмечено выше, удобно использовать пакет Microsoft Excel, встроенные возможности которого позволяют успешно проводить необходимые расчеты в режиме имитации. При этом должны последовательно перебираться все возможные сочетания значений наиболее важных факторов (в данном случае параметров денежного потока инвестиционного проекта), и для каждого такого сочетания необходимо вычислять величину чистой настоящей стоимости.

В процессе использования дискретного анализа чувствительности следует определить такие параметры реализации инвестиционного проекта, при которых он был бы по возможности защищен от основных факторов риска денежного потока этого проекта. Решение данной задачи существенно зависит от технических и технологических характеристик рассматриваемого проекта, которые могут позволить или не позволить практически реализовать те рекомендации, которые могут быть получены в процессе дискретного анализа чувствительности. Результаты дискретного анализа чувствительности можно также использовать в процессе оперативного управления исполнением проекта при условии неблагоприятного изменения внешних факторов риска, компенсируя это влияние соответствующим воздействием на внутренние факторы рассматриваемого проекта.