Оффшорные зоны.

Основы экономической теории

Минимум формальностей и отработанности механизма создания оффшоров притягивают к этой форме бизнеса всё больше предпринимателей со всех концов света, в том числе и из России. Часто существенна выгода и для самих оффшорных зон: дополнительные налоговые поступления (если налоги не отменены совсем), повышается деловая активность на их территории, оживляется производство. Отсюда вовсе не удивительно… Читать ещё >

Оффшорные зоны. Основы экономической теории (реферат, курсовая, диплом, контрольная)

К особой разновидности СЭЗ можно отнести так называемые оффшорные зоны[1] — районы с наиболее благоприятными экономическими условиями для иностранных (оффшорных) компаний: льготным или даже нулевым налогообложением возможностью сохранить тайну сделок и банковских вкладов, значительно большей свободой действий (например, отсутствием валютного контроля) и т. п. Оффшорные фирмы ведут самую разнообразную услуговую, посредническую деятельность: это могут быть торговые, банковские, страховые, судовладельческие, инвестиционные и другие компании.

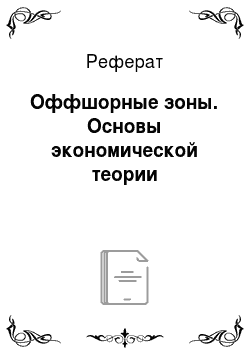

Приведём условные пример посреднической деятельности оффшорной компании в торговых сделках между зарубежными партнёрами (рис. 8.14). Допустим, производитель страны X продаёт товары покупателю той же страны X или страны Y. Однако сделку эту он оформляет не напрямую, а через дружественную (возможно, им же созданную) оффшорную компанию, расположенную, пусть, на Багамских островах. Продажа товаров оффшорной фирме идёт формально (на бумаге) и, но заниженным ценам, что позволяет производителю занизить объём своей прибыли и укрыть её часть от налога в своей стране. Оффшорная компания продаёт (оформляет) товары покупателю уже по «нормальным» ценам, получая для производителя полный объём прибыли (с «экономией» на налогах).

Возможны и другие уловки с оффшорными зонами. К примеру, умышленное завышение штрафа за «низкое» качество экспортируемого в зону товара (экспортёр якобы поставляет некачественную продукцию, а следом.

Рис. 8.14. Механизм посредничества оффшорной компании переводит туда за это крупный «штраф»). Или, скажем, российская фирма выплачивает оффшорному банку завышенный процент но кредиту…

Минимум формальностей и отработанности механизма создания оффшоров притягивают к этой форме бизнеса всё больше предпринимателей со всех концов света, в том числе и из России. Часто существенна выгода и для самих оффшорных зон: дополнительные налоговые поступления (если налоги не отменены совсем), повышается деловая активность на их территории, оживляется производство. Отсюда вовсе не удивительно, что в середине 2000 года ОЭСР зафиксировала в мире 35 безналоговых оффшорных зон.

Среди наиболее известных в мире современных оффшорных центров можно назвать Сянган (Гонконг), Либерию, Кипр, Мальту, Панаму, Сингапур, Швейцарию, Нау? ру и другие. А например, Гибралтар оказался настолько привлекательным для этого вида бизнеса, что оффшорных фирм там зарегистрировано больше, чем жителей (28 тыс. против 27 тыс.).

Первый оффшорный опыт в России — создание зоны экономического благоприятствования «Ингушетия» (1994−1995) — оказался неудачным: зарегистрированные в зоне фирмы лишь укрылись от налогов, но действовать на месте не стали; видимо, плохо продуманный механизм не сработал.

В заключение нельзя не отметить, что каналы оффшорных компаний подчас используются и в весьма сомнительных целях (замаскированная выплата взяток, «отбеливание» незаконных доходов, тайное финансирование политических партий и т. п.). Не случайно уже на уровне ООН рассматривается возможность упразднения или ограничения деятельности оффшорных зон.

- [1] Оффшо́рный (от англ, off-shore — off — выражает отделённость, удалённость + shore — берег, побережье) — (1) за пределами морской границы, заморский; иностранный; (2) осуществляемый (о бизнесе) в других странах.