Определение цен на основе полных затрат

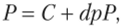

Равенство покупателей и продавцов. При высоком спросе продавцы не завышают цены, но при этом имеют возможность получить справедливую норму прибыли. Где Р — цена; С — полные затраты на единицу продукции; dc — величина рентабельности (прибыльности) к полным затратам, %; Расчет цены на основе полных затрат осуществляется, но приведенным ниже формулам: Достоинства и недостатки метода расчета цен… Читать ещё >

Определение цен на основе полных затрат (реферат, курсовая, диплом, контрольная)

Метод полных затрат — самый популярный метод ценообразования в отечественной практике. Сущность его заключается в том, что в цену товара включаются постоянные и переменные затраты и к ним прибавляется определенная величина прибыли. Величина прибыли зависит от принятой при расчете цены нормы прибыли, которая может быть установлена либо к полной себестоимости, либо к искомой цене. Размер нормы прибыли, учитываемой в цене, зависит от цели туристского предприятия в данный момент времени, условий рынка, традиций, принятых в данной сфере туризма, вида турпродукта (туруслуги). Что касается затрат, то порядок их включения в себестоимость турпродукта (туруслуги) также регламентируется государственными органами. При этом не все затраты туристского предприятия могут быть отнесены на себестоимость. Некоторые виды затрат туристское предприятие должно возмещать за счет прибыли. Следует иметь в виду, что отнесение постоянных накладных затрат на себестоимость турпродукта (туруслуги) может осуществляться на различной основе, что приводит к различной величине его себестоимости как основы цены и вследствие этого — к разным расчетным ценам данного турпродукта.

Расчет цены на основе полных затрат осуществляется, но приведенным ниже формулам:

где Р — цена; С — полные затраты на единицу продукции; dc — величина рентабельности (прибыльности) к полным затратам, %;

где dp — величина прибыльности к искомой цене, %.

Таблица 7.3

Достоинства и недостатки метода расчета цен на основе полных издержек.

Достоинства. | Недостатки. |

Снижение ценовой конкуренции. Если этим методом пользуются большинство туристских предприятий, то их цены, скорее всего, будут схожими, поэтому ценовая конкуренция сводится к минимуму. Равенство покупателей и продавцов. При высоком спросе продавцы не завышают цены, но при этом имеют возможность получить справедливую норму прибыли. | При установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке. Поэтому возможна ситуация, когда турпродукт (туруслуга) при данной цене не будет пользоваться спросом, а турпродукт (туруслуга) конкурентов может быть лучше по качеству или более известен покупателю благодаря рекламе. Отнесение на себестоимость турпродукта (туруслуги) постоянных издержек, которые являются условными и искажают подлинный вклад данного турпродукта (туруслуги) в доход туристского предприятия. |

Данный метод наиболее распространен на туристских предприятиях с четко выраженной товарной дифференциацией, а также для установления цен на совершенно новый турпродукт (гуруслугу). Достоинства и недостатки метода приведены в табл. 7.3.