Использование экспресс-анализа как этап улучшения деятельности предприятия

Финансовое состояние предприятия представляет собой экономическую категорию, отражающую состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения… Читать ещё >

Использование экспресс-анализа как этап улучшения деятельности предприятия (реферат, курсовая, диплом, контрольная)

- Содержание

- Введение

- 1. Сущность и методы экспресс-диагностики предприятия

- 1.1 Понятие, принципы и виды анализа финансового состояния предприятия. Связь анализа и диагностики финансового состояния

- 1.2 Информационная база и основные приемы проведения экспресс-анализа предприятия

- 1.3 Методика экспресс-диагностики финансового состояния предприятия

- 2. Экспресс-диагностика предприятия ООО «Энерготранс»

- 2.1 Краткая характеристика предприятия ООО «Энерготранс»

- 2.2 Вертикальный и горизонтальный анализ отчетности предприятия ООО «Энерготранс»

- 2.3 Анализ деловой активности предприятия

- 2.4 Анализ показателей ликвидности и финансовой устойчивости

- 2.5 Анализ рентабельности предприятия ООО «Энерготранс»

- 3. Пути улучшения финансового состояния ООО «Энерготранс»

- 3.1 Разработка мероприятий по улучшению финансового состояния ООО «Энерготранс»

- 3.2 Реализация мероприятий по совершенствованию управления дебиторской задолженностью ООО «Энерготранс» и оценка их эффективности

- 3.3 Расчет и реализация мероприятий по сокращению расходов предприятия путем передачи ремонтно-подрядных работ на аутсорсинг

- Заключение

- Список использованной литературы

- ВВЕДЕНИЕ

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

Финансовое состояние — важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Одним из основных составляющих элементов управления предприятием является финансовый анализ, который в той или иной степени необходим всем заинтересованным пользователям бухгалтерской и иной финансовой информации о деятельности предприятия.

Собственники заинтересованы в результатах деятельности своих предприятий. Экономические субъекты вынуждены разрабатывать оптимальные управленческие решения для обеспечения необходимых финансовых результатов. Кроме того, бюджетное финансирование и кредитование, особенно в условиях российской деятельности становится недоступным большинству предприятия и фирм. Отсюда вытекает объективная необходимость борьбы не только на рынках сбыта, но и на рынке капиталов за кредитные ресурсы банков, а также других заимодавцев и потенциальных инвесторов.

У предприятия возникает жизненная необходимость иметь своевременную, объективную и полную информацию о своем финансовом состоянии для принятия грамотных управленческих решений, прогнозирования своей деятельности. Кроме того, информация нужна для предоставления ее собственникам и инвесторам, в том числе и потенциальным. Также сохраняется необходимость отчета перед государством о правильности налоговых платежей.

В условиях нестабильности российской экономики, наличия многих методических затруднений и в связи с несовершенством финансового законодательства экономисты должны оградить свои предприятия от возможных финансовых потерь с помощью проведения аналитических финансовых расчетов. В этом выражается актуальность темы в данной дипломной работе.

Цель работы — повышение эффективности деятельности объекта исследования посредством проведения экспресс-диагностики финансового состояния предприятия.

Основными задачами, поставленными для достижения цели дипломной работы можно считать:

— изучение теоретических и методологических основ осуществления финансового анализа деятельности предприятий;

— проведение финансового анализа деятельности предприятия на основании бухгалтерской отчетности;

— разработка рекомендаций по оптимизации финансово-хозяйственной деятельности предприятия.

В соответствии с поставленными задачами дипломная работа разделена на 3 главы, каждая из которых посвящена решению одной из поставленных выше задач.

В первой главе работы рассматривается теория и методика экспресс-диагностики финансового состояния предприятия. В рамках этой главы изучается понятийный аппарат финансового анализа; инструментарий осуществления экспресс диагностики, подразумевающий под собой совокупность методов, приемов и способов осуществления анализа финансового состояния предприятия, а также совокупность основных экономических показателей, позволяющих описать текущее и перспективное финансовое состояние предприятия.

Во второй главе содержится экспресс-диагностика финансового состояния предприятия ООО «Энерготранс». В рамках данной главы методика экспресс-диагностики сформированная на основании работ отечественных экономистов, занимавшихся вопросами финансового анализа была применена практически для оценки деятельности предприятия ООО «Энерготранс».

Третья глава содержит мероприятия и пути укрепления финансового состояния предприятия. В рамках этой главы на основании результатов проведенной экспресс-диагностики предлагаются различные меры по укреплению финансового состояния предприятия, а также производится оценка влияния данных мер на эффективность деятельности предприятия.

Предметом исследования является финансовая деятельность фирмы.

Объект исследования — общество с ограниченной ответственностью «Энерготранс» (ООО «Энерготранс»). Анализируемый период охватывает три года работы предприятия: с 2008 г. по 2010 г.

В процессе написания дипломной работы была изучена нормативно-правовая база по данной тематике, изучены труды отечественных и зарубежных ученых экономистов (система показателей оценки финансово-хозяйственной деятельности по В. В. Ковалёву, Н. А. Никифоровой, П.И. Вах-рину, Е. С. Стояновой, О. В. Ефимовой и А.Д. Шеремету), статьи в ведущих бухгалтерских и финансовых изданиях, открытые публикации с различных интернет — сайтов, а так же материалы, собранные в период прохождения преддипломной практики на ООО «Энерготранс». В литературе изучаемая тема освещена достаточно широко и находится в центре экономических исследований, что доказывает ее актуальностью в современных условиях хозяйствования.

1. СУЩНОСТЬ И МЕТОДЫ ЭКСПРЕСС-ДИАГНОСТИКИ ПРЕДПРИЯТИЯ

1.1 ПОНЯТИЕ, ПРИНЦИПЫ И ВИДЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ. СВЯЗЬ АНАЛИЗА И ДИАГНОСТИКИ ФИНАНСОВОГО СОСТОЯНИЯ

Финансовое состояние предприятия представляет собой экономическую категорию, отражающую состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние зависит от всех сторон деятельности предприятия:

— выполнения производственных планов;

— снижения себестоимости продукции, предоставляемых услуг и увеличения прибыли;

— роста эффективности производства;

— улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции и услуг, совершенствования процессов реализации и расчетов.

Финансовый анализ в своем традиционном понимании представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании финансовый анализ — метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Экономическая сущность финансового анализа лучше всего отражается в следующем определении: «Финансовый анализ представляет собой оценку финансово — хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем».

Основная цель финансового анализа — это получение четкой и объективной информации о финансовом состоянии предприятия и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Цели финансового анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных и информационных возможностей проведения анализа.

Анализ финансового состояния представляет собой глубокое, научно обоснованное исследование финансовых отношений и движения финансовых ресурсов в едином производственно-торговом процессе. Следует различать понятия «финансовый анализ» и «анализ финансового состояния предприятия». Финансовый анализ — более широкое понятие, так как он включает наряду с анализом финансового состояния еще и анализ формирования и распределения прибыли, себестоимости продукции, реализации и другие вопросы. Анализ финансового состояния — это часть финансового анализа. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимой для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом положении.

Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к развитию на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Основная задача анализа финансового состояния заключается в своевременном выявлении и устранении недостатков финансовой деятельности и нахождении резервов улучшения финансового состояния предприятия и его платежеспособности.

При оценке финансового положения предприятия к помощи финансового анализа прибегают различные экономические субъекты, заинтересованные в получении наиболее полной информации о его деятельности. К ним относятся:

— внутренние — менеджмент, акционеры, учредители, ликвидационная или ревизионная комиссия;

— внешние — госорганы, кредиторы, инвесторы, аудиторы.

Целью финансового анализа, инициатива которого не принадлежит предприятию, могут быть определение и оценка кредитоспособности и инвестиционных возможностей предприятия. Так, представителя банка может заинтересовать вопрос о ликвидности или платежеспособности предприятия. Потенциальный инвестор хочет знать, насколько рентабельно предприятие и какова степень риска потери вклада при его инвестировании. Существует методика, позволяющая при помощи финансово-отчетной документации и анализа различных финансовых показателей спрогнозировать возможность банкротства предприятия или же убедиться в его стабильности.

Финансовый анализ является частью общего экономического анализа организации, а также частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: внешнего финансового анализа и внутрихозяйственного управленческого анализа.

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа, и наоборот. В интересах дела оба вида анализа дополняют друг друга информацией.

Внутренний финансовый анализ — анализ, который необходим для удовлетворения собственных потребностей предприятия, — направлен на определение ликвидности фирмы или на строгую оценку ее результатов в последнем отчетном периоде, в том случае, например, когда руководство фирмы и ее финансовый аналитик хотят знать, может ли предприятие позволить себе выделение средств на планируемую производственную экспансию (расширение производства) и как отразятся на нем дополнительные расходы.

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия.

Основных различий между ними два: широта и доступность привлекаемого информационного обеспечения и степень формализуемости аналитических процедур и алгоритмов.

В рамках внутреннего анализа возможно привлечение практически любой необходимой информации, в том числе не являющейся общедоступной, в частности для внешних аналитиков.

Методики внешнего анализа основаны на предположении об определенной информационной ограниченности анализа.

Независимо от того, чем вызвана необходимость анализа, его приемы в сущности всегда одни и те же. Его главный инструмент — выведение и интерпретация различных финансовых коэффициентов. Правильное применение данных приемов позволяет ответить на многие вопросы относительно финансового здоровья предприятия.

Приступая к анализу, нужно учесть следующее:

— необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки информационного и нормативного обеспечения;

— схема анализа должна быть построена по принципу «от общего к частному»;

— любые отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться.

В процессе комплексного финансового анализа определяется потенциал коммерческой организации. Выделяют две стороны экономического потенциала: имущественное положение коммерческой организации и ее финансовое положение.

Имущественное положение характеризуется величиной, составом и состоянием долгосрочных активов, которыми владеет и распоряжается коммерческая организация для достижения своей цели.

Финансовое положение может быть охарактеризовано как на краткосрочную, так и на долгосрочную перспективу. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае — о ее финансовой устойчивости.

Обе стороны экономического потенциала коммерческой организации взаимосвязаны.

Аналитические расчеты выполняются либо в рамках экспресс-анализа, либо углубленного анализа.

Цель экспресс-анализа — наглядная и несложная по времени и трудоемкости реализации алгоритмов, оценка финансового благополучия и динамики развития коммерческой организации.

Углубленный анализ конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа.

Подавляющая часть коэффициентов рассчитывается по данным баланса и отчета о прибылях и убытках; причем расчет может выполняться либо непосредственно по данным отчетности, либо при помощи уплотненного баланса.

Итак, финансовый анализ дает возможность оценить:

— имущественное состояние предприятия;

— степень предпринимательского риска;

— достаточность капитала для текущей деятельности и долгосрочных инвестиций;

— потребность в дополнительных источниках финансирования;

— способность к наращиванию капитала;

— рациональность привлечения заемных средств;

— обоснованность политики распределения и использования прибыли предприятия.

Финансовый анализ деятельности предприятия включает:

— анализ финансового состояния;

— анализ финансовой устойчивости;

— анализ финансовых коэффициентов;

— анализ ликвидности баланса;

— анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

Жизнь предприятия составляют постоянно меняющиеся ситуации и сложные проблемы. Для организации надежного финансового управления необходимо разбираться в реальном движении дел на предприятии, знать, чем оно занимается, владеть информацией о его рынках, клиентах, поставщиках, конкурентах, качестве продуктов его деятельности, дальнейших целях и т. д. Одним из средств координации работы предприятия и контроля за его фондами является финансовый анализ. Он позволяет ответить на многие вопросы относительно движения средств в фирме, качества управления ими и положения на рынке, которое приобретает фирма в результате своей деятельности.

Понятие «диагностика» (от греч. diagnostikas — способный распознавать) первоначально определялось как диагностика, учение о методах и принципах распознавания болезней и постановки диагноза. Впоследствии понятие «диагностика» получило распространение и в других областях знаний.

Можно определить диагностику в экономических системах как установление и изучение признаков, характеризующих наличие дефектов в управлении хозяйственной деятельностью, отдельных ее сторонах, элементах, процессах, показателях, факторах и т. д. с целью предсказания возможных последствий (отклонение как отрицательных, так и положительных в состоянии и режимах деятельности), а также как разработку методов и средств обнаружения и воздействия на эти отклонения. Таким методом и средством экономической диагностики является анализ хозяйственной деятельности, финансового состояния. Диагностический анализ в области хозяйственной деятельности — это анализ оценки состояния хозяйствующего субъекта, выявления положительных и отрицательных факторов причин уровня его хозяйствования с целью постановки диагноза устойчивости его развития, определения путей повышения эффективности хозяйственной деятельности.

Анализ — средство для оценки, т. е. постановки диагноза хозяйственной деятельности, финансового состояния, для определения путей ее совершенствования. Диагностика — это вывод, резюме из анализа хозяйственной деятельности. Анализ — это процесс исследования, а диагностика — это результат.

Анализ и диагностика — тесно взаимосвязанные понятия: диагностика немыслима без анализа, а анализ имеет смысл только в целях постановки диагноза, оценки анализируемого явления. Когда говорят об анализе — подразумевают диагностику, а когда говорят о диагностике — подразумевают необходимость анализа.

Таким образом, финансовая диагностика для управленческого персонала предприятий, финансово-бухгалтерских работников и специалистов-аналитиков — это важнейший инструмент определения финансового состояния предприятия, выявления резервов роста рентабельности, улучшения всей финансово-хозяйственной деятельности и повышения ее эффективности. Он служит исходной отправной точкой прогнозирования, планирования и управления экономическими объектами.

1.2 ИНФОРМАЦИОННАЯ БАЗА И ОСНОВНЫЕ ПРИЕМЫ ПРОВЕДЕНИЯ ЭКСПРЕСС-АНАЛИЗА ПРЕДПРИЯТИЯ

Анализ финансового состояния является одним из эффективных способов оценки текущего положения, который отражает мгновенное состояние хозяйственной ситуации и позволяет выделить наиболее сложные проблемы управления имеющимися ресурсами.

Основными источниками информации для анализа финансового состояния хозяйствующего субъекта являются:

— информация о технической подготовке производства;

— нормативная информация;

— плановая информация (бизнес-план);

— хозяйственный (экономический) учет, оперативный (оперативно-технический) учет, бухгалтерский учет, статистический учет;

— отчетность (публичная финансовая бухгалтерская отчетность (годовая), квартальная отчетность (непубличная, представляющая собой коммерческую тайну), выборочная статистическая и финансовая отчетность (коммерческая отчетность, производимая по специальным указаниям), обязательная статистическая отчетность);

— прочая информация (публикации в прессе, опросы руководителя, экспертная информация).

Информационной базой для проведения финансового анализа (диагностики) служит бухгалтерская (внешняя) отчетность. Таким образом, анализ, проводимый на основании только публичной бухгалтерской отчетности, является внешним финансовым анализом. Далее в работе будет рассмотрен именно этот анализ.

Таким образом, информативной базой для данной работы послужит финансовая отчетность предприятия в составе:

— форма № 1 «Бухгалтерский баланс» ;

— форма № 2 «Отчет о прибылях и убытках» ;

— форма № 3 «Отчет о движении капитала» ;

— форма № 4 «Отчет о движении денежных средств;

— форма № 5 «Приложение к бухгалтерскому балансу» ;

— «Пояснительная записка» .

Основным источником информации для проведения финансовой диагностики является бухгалтерский баланс. Он показывает состояние имущества, собственного капитала и обязательств предприятия на отчетную дату.

Изучение экономических явлений и развития обуславливает необходимость применения такого аналитического приема, как сравнение. Дать правильную оценку деятельности предприятия можно, только сравнивая его показатели во времени (месяцы, годы и т. д.) и пространстве (со среднеотраслевым уровнем, с показателями аналогичных предприятий).

Практика финансового анализа уже выработала методику анализа финансовых отчетов. Можно выделить шесть основных видов анализа, рассмотрим, что представляет каждый из них.

Горизонтальный (временной) анализ представляет собой сравнение каждой позиции отчетности с предшествующим периодом.

Вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей.

Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда можно провести прогнозный анализ.

Метод финансовых коэффициентов (относительных показателей) представляет собой определение отношений и взаимосвязей показателей.

Сравнительный (пространственный) анализ — это может быть внутри-хозяйственное сравнение по отдельным показателям, а также межхозяйственное сравнение показателей данной фирмы с другими субъектами или со средне-отраслевыми экономическими данными.

Факторный анализ — это анализ влияния отдельных факторов на результирующий показатель с помощью детерминированных или стохастических приемов исследования. Он может быть как прямым, заключающимся в раздроблении основного показателя на составные части, так и обратным (синтез), когда отдельные элементы объединяют в результативный показатель.

Представляют интерес данные сравнения, при котором используется предварительное определение нормативных коэффициентов. Эти нормативы устанавливают ограничения, которые должен учитывать финансист, принимая свои решения, например, о целесообразности получения кредита. За рубежом используются специальные статистические методы под общим названием «скоринг». Их можно определить как оценку финансовой ситуации предприятия путем сравнения ее с какими-либо нормативными значениями. В эту группу оценки финансовых ситуаций входят эмпирические методы прогнозирования показателей платежеспособности.

Для финансовой диагностики могут применяться системы-эксперты. Систему-эксперт можно определить как информационную программу, способную анализировать и исследовать финансовую проблему. Схематично система-эксперт может быть представлена в виде структуры из трех элементов: базы знаний, базы фактов и блока выработки решений.

База знаний содержит всю информацию, относящуюся к экспертизе в рассматриваемой области. Разработка такой базы — длительный и сложный процесс, который начинается с наблюдения и экспертного заключения.

В базе фактов содержатся данные рассматриваемой проблемы, а также промежуточные заключения, полученные системой-экспертом, то есть результаты, которые сами составляют данные или дополнительные факты.

Блок выработки решений — автоматический механизм рассуждения, использующий данные базы знаний и базы фактов для того, чтобы трактовать поставленную проблему и вырабатывать решения.

Применение конкретного метода зависит от целей и задач исследования и выбирается в каждом отдельном случае.

В данной работе будут использованы следующие виды анализа: горизонтальный, вертикальный и метод финансовых коэффициентов.

1.3 МЕТОДИКА ЭКСПРЕСС-ДИАГНОСТИКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

В настоящее время специалисты по-разному описывают методологию проведения финансового анализа. В научных публикациях само понятие анализа финансового состояния предприятия имеет различную трактовку. В работах некоторых авторов, например, В. В. Ковалева отсутствует четкость в определении категории «анализ финансового состояния». Указанный термин используется как синоним анализа финансово-хозяйственной деятельности. По смыслу изложения можно догадываться, что автор рассматривает анализ финансового состояния предприятия в широком аспекте, включающем и анализ его хозяйственной деятельности. Напротив, А. Д. Шереметом и Е. В. Негашевым методика финансового анализа определена как состоящая из трех взаимосвязанных блоков [14]:

— анализа финансовых результатов деятельности предприятия;

— анализа финансового состояния предприятия;

— анализа эффективности финансово-хозяйственной деятельности предприятия; то есть анализ финансового состояния предприятия обозначен более четко и узко, как одна из трех составляющих частей анализа финансово-хозяйственной деятельности предприятия.

В настоящей работе реализован методологический подход, изложенный В. В. Ковалевым, и предполагающий расширенное понимание анализа финансового состояния предприятия. Он представляется более обоснованным с точки зрения того, что весьма трудно представить реальное финансовое состояние предприятия, ограничившись расчетом, только одной составляющей его деятельности. Это тем более оправдано, что и А. Д. Шеремет не предполагает расчет только одного блока в процессе анализа финансово-хозяйственной деятельности предприятия, а предлагает определять все три составляющих финансового анализа.

Указанный подход предполагает организацию финансового анализа в виде двух модулей:

— экспресс-диагностики финансового состояния предприятия;

— детализированного анализа финансового состояния предприятия.

Целью экспресс-диагностики является наглядная и простая оценка финансового состояния хозяйствующего субъекта. По результатам экспресс-диагностики должны вырабатываться решения о целесообразности детализированного анализа финансового состояния предприятия, либо корректирующие решения и пересматриваться цели и прогнозы. Для экспресс-диагностики отбирается относительно небольшое число наиболее информативных показателей. Отбор таких показателей субъективен и зависит от лица проводящего диагностику.

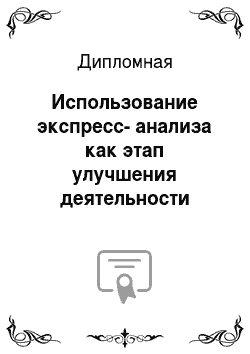

Схема анализа финансового состояния фирмы представлена на рис. 1.1.

Рис. 1.1. Схема анализа финансового состояния предприятия по методике Ковалева Таким образом, первое направление анализа (экспресс-анализ) связано с расчетом ограниченного числа показателей. Это своего рода «упрощенная» методика, она не требует предварительного этапа анализа, связанного с установлением правильности и достоверности выбранных для анализа данных, определением условий и специфики формирования обследуемого предприятия.

В различных методиках большинство показателей совпадает, хотя и имеются отличия в выборе тех или иных параметров. В данной работе экспресс-диагностику предлагается осуществлять в виде ряда последовательных этапов, представленных в таблице 1.1.

Таблица 1.1. Этапы экспресс-диагностики финансового состояния фирмы

Наименование этапа | Показатель | |

Построение агрегированного баланса и анализ структуры активов и пассивов | Активы и пассивы баланса фирмы. Отчет о финансовых результатах. | |

Анализ «Отчета о прибылях и убытках» | Процентное изменение статей отчета по сравнению с предыдущим периодом. | |

Анализ ликвидности | Коэффициент общей ликвидности | |

Анализ финансовой устойчивости | Коэффициент финансирования | |

Анализ оборачиваемости элементов текущих активов и пассивов | Период оборота дебиторской задолженности. Период оборота кредиторской задолженности. Период оборота запасов. | |

Анализ финансового цикла | Длительность финансового цикла | |

Анализ рентабельности продаж | Рентабельности продаж | |

Анализ рентабельности и оборачиваемости активов | Рентабельность и оборачиваемость активов | |

Анализ документов финансовой отчетности начинают с изучения бухгалтерского баланса, его структуры, состава и динамики. Бухгалтерский баланс — это информация о финансовом положении хозяйствующей единицы на определенный момент времени, отражающая стоимость имущества предприятия и стоимость источников финансирования. С его помощью можно: ознакомиться с имущественным положением хозяйствующего субъекта, определить способность предприятия выполнить свои обязательства перед третьими лицами — акционерами, инвесторами, кредиторами, покупателями и пр., определить результаты деятельности фирмы.

Под активом обычно понимают имущество (ресурсы предприятия), в которое инвестированы деньги. Статьи актива располагают в порядке возрастания ликвидности, т. е. от того насколько быстро данный вид актива может приобрести денежную форму.

Пассив бухгалтерского баланса отражает источники финансирования средств предприятия, сгруппированные на определенную дату по их принадлежности и назначению. Он показывает: величину средств, вложенных в хозяйственную деятельность фирмы; степень участия в создании имущества фирмы.

Все обязательства группируются по следующим признакам:

— юридической принадлежности: обязательства перед собственниками предприятия (собственный капитал); обязательства перед третьими лицами — кредиторами, банками и т. п. (заемный капитал);

— срочности возврата обязательств: средства длительного пользования; средства краткосрочного пользования.

Каждая группа пассива функционально связана с определенной частью актива баланса. Например, краткосрочные кредиты предназначены для пополнения оборотных средств. Некоторая часть долгосрочных пассивов финансирует как оборотные, так и внеоборотные активы. Принято, что у нормально работающего предприятия оборотные активы должны превышать краткосрочные пассивы, в этом случае оставшаяся часть погашает долгосрочные обязательства и идет на пополнение собственного капитала.

Построение агрегированного (уплотненного) баланса состоит в объединении нескольких статей бухгалтерского баланса и получении небольшого количества суммарных статей. Степень уплотненности баланса может выбираться произвольно и зависит от субъективного подхода конкретного аналитика. Для удобства расчета коэффициентов ликвидности, оборачиваемости и рентабельности сформируем агрегированный баланс в виде, представленном в таблице 1.2.

Таблица 1.2. Структура агрегированного баланса

Показатель | Строки бухгалтерского баланса | |

АКТИВ | ||

1. Внеоборотные активы | стр.190+стр.230 | |

2. Оборотные активы, в т. ч. | стр. 290 -стр. 230 | |

Запасы и затраты и прочие оборотные активы | стр.210+стр.220 | |

Дебиторская задолженность | стр.240 | |

Денежные средства и краткосрочные фин. вложен. | стр. 260 +стр.250 | |

Баланс | п.l + n.2 | |

ПАССИВ | ||

1. Источники собственных средств | стр.490+стр.640 + стр.650 | |

2. Кредиты и заемные средства | стр.590+ стр.690 | |

Долгосрочные кредиты и заемные средства | стр.590 | |

Краткосрочные кредиты и заемные средства | стр.690 | |

Кредиторская задолженность | стр.620 | |

Баланс | п.1+п.2 | |

Величина собственных оборотных средств определяется по формуле (1.1.):

СОС = СК + ЗСд — ВА, (1.1.)

где СК — величина собственного капитала, тыс. рублей; ЗСд — долгосрочные заемные средства, тыс. рублей; ВА — величина внеоборотных активов, тыс. рублей.

Данный анализ предполагает структурный, динамический и структурно-динамический анализ следующих статей актива:

— внеоборотные (иммобилизованные) активы;

— оборотные (мобильные) активы: дебиторская задолженность; запасы сырья и материалов; незавершенное производство; готовая продукция; денежные средства и краткосрочные финансовые вложения.

В структуре пассивов анализируют структурные, динамические и структурно-динамические изменения следующих статей:

— собственный капитал;

— кредиты и заемные средства: долгосрочные кредиты и займы; краткосрочные кредиты и займы; кредиторская задолженность.

При анализе данного документа производится расчет долей по отдельным элементам: себестоимости, операционной прибыли, выплате процентов и налогов, чистой прибыли, реинвестированной прибыли, что позволяет оценить степень влияния отдельных составляющих на итоговое значение чистой и реинвестированной прибыли. В качестве исходного документа используется форма № 2 бухгалтерской отчетности.

Основным условием нормальной деятельности предприятия является обеспеченность денежными средствами. Эту ситуацию позволяет оценить анализ денежных потоков.

В результате функционирования предприятия можно выделить следующие денежные потоки:

— от основной (операционной) деятельности, т. е. движение денежных средств в процессе производства и реализации основной продукции;

— от инвестиционной деятельности — доходы и расходы от инвестирования средств и реализации внеоборотных активов;

— от финансовой деятельности — получение и выплата кредитов, выпуск акций.

Анализ денежных потоков позволяет ответить на вопросы:

— откуда получены и на что использованы денежные средства;

— достаточно ли полученных средств для текущей деятельности;

— в состоянии ли предприятие расплатиться по своим текущим долгам.

Показатели ликвидности баланса показывают степень способности предприятия покрывать свои краткосрочные обязательства текущими активами. Они являются факторами, ограничивающими рост эффективности деятельности предприятия. Поэтому необходимо отслеживать и управлять значениями показателей ликвидности исходя из текущих обстоятельств.

Для оценки ликвидности используются:

— коэффициент общей ликвидности (коэффициент покрытия);

— коэффициент срочной (быстрой) ликвидности;

— коэффициент абсолютной ликвидности.

В соответствии с рекомендациями, приведенными в [9], для экспресс-диагностики здесь используется коэффициент общей ликвидности (коэффициент покрытия). Коэффициент общей ликвидности определяется по формуле:

(1.2)

где ТА — текущие активы, тыс. рублей; ТО — текущие обязательства, тыс.рублей.

Он оценивает общую ликвидность активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Смысл данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие можно рассматривать как успешно функционирующее.

Коэффициент быстрой ликвидности по смыслу аналогичен «коэффициенту покрытия», однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

Коэффициент абсолютной ликвидности (платёжеспособности) — показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. В международной практике считается, что значение его должно быть больше или равным 0,2 — 0,25.

Еще одним, показателем ликвидности служит величина собственных оборотных средств. Значение показателей ликвидности варьирует по отраслям и видам деятельности, а их разумный рост в динамике рассматривается как положительная тенденция.

Доля собственных оборотных средств в покрытии запасов — характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

Коэффициент покрытия запасов — рассчитывается соотношением величин «нормальных» источников покрытия запасов, и суммы запасов. Если значение показателя меньше 1, то текущее финансовое состояние неустойчивое.

Финансовая устойчивость отражает зависимость деятельности компании от заемного капитала и, следовательно, уровень риска деятельности предприятия.

Для оценки финансовой устойчивости компании применяется система коэффициентов: коэффициент финансирования; коэффициент автономии; коэффициент маневренности собственных средств.

Коэффициент концентрации собственного капитала — характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие.

Коэффициент финансовой зависимости — является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает заемных средств.

Коэффициент манёвренности собственного капитала — показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

Коэффициент структуры долгосрочных вложений — коэффициент показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами.

Коэффициент долгосрочного привлечения заёмных средств — характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

Коэффициент отношения собственных и привлечённых средств — он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов.

В качестве базового оценочного коэффициента для экспресс-диагностики выберем коэффициент финансирования, который определяется по формуле:

(1.3)

где СК — собственные средства предприятия (собственный капитал), тыс. рублей; ЗС — заемные средства (заемный капитал), тыс.рублей.

Коэффициент финансирования показывает, сколько рублей собственных средств, вложенных в активы предприятия, приходится на каждый рубль заемных средств. Уменьшение показателя в динамике свидетельствует об увеличении финансовой зависимости предприятия от внешних источников.

Рост доли собственных средств свидетельствует об увеличении финансовой устойчивости компании, однако использование заемных средств в разумных пределах может способствовать повышению эффективности ее деятельности.

Ранее было дано определение собственных оборотных средств предприятия. Для оценки эффективности их использования применяются показатели оборачиваемости, приведенные в таблице 1.3.

Таблица 1.3. Показатели оборачиваемости

Показатель | Формула | Составляющие компоненты | |

1.Коэффициент оборачиваемости дебиторской задолженности (КОДЗ) | ВР — величина выручки от реализации, тыс. руб.; ДЗСР — средняя величина дебиторской задолженности, тыс.руб. | ||

2.Коэффициент оборачиваемости кредиторской задолженности (КОКЗ) | СС — себестоимость продукции; КРЗСРсредняя величина кредиторской задолженности | ||

3.Коэффициент оборачиваемости запасов и затрат (КЗЗ) | СС — себестоимость продукции; ЗЗСР — сред. величина запасов и затрат | ||

4.Период оборота дебиторской задолженности (ДДЗ) | 360 — количество дней в году; КОДЗ — коэффициент оборачиваемости дебиторской задолженности; | ||

5.Период оборота кредиторской задолженности (ДКЗ) | 360 — количество дней в году; КОКЗкоэффициент оборачиваемости кредиторской задолженности; | ||

6.Период оборота запасов (ДДЗ) | 360 — количество дней в году; КЗЗ — коэф-т оборачиваемости запасов | ||

При расчете данные из баланса берутся как среднеарифметические значения на начало и конец рассматриваемого периода. Снижение сроков оборота дебиторской задолженности, оборота производственных запасов является положительным моментом в развитии фирмы. Также благоприятно увеличение сроков кредиторской задолженности, так как это означает фактическое продление сроков пользования чужими средствами. Однако если при этом увеличиваются суммы оплаты, то необходимо в каждом конкретном случае рассчитывать финансовый результат.

По показателям, рассмотренным ранее, рассчитывается длительность финансового цикла. Финансовый цикл начинается с момента оплаты поставщикам материальных ресурсов и заканчивается в момент получения денежных средств от покупателей за отгруженную продукцию (товары, услуги).

Длительность финансового и операционного цикла рассчитывается по формулам:

ДФЦ = ДОЦ — ДКЗ, (1.4)

ДОЦ = Дзз — ДдЗ, (1.5)

где ДОЦ — длительность операционного цикла в днях; ДКЗ — период оборота кредиторской задолженности в днях; Дзз — период оборотов запаса в днях; ДдЗ — период оборота дебиторской задолженности в днях.

Снижение длительности финансового и операционного цикла увеличивает оборачиваемость средств и является положительной тенденцией.

Для любого коммерческого предприятия рентабельность продаж является важнейшим показателем, характеризующим эффективность его деятельности. Рентабельность продаж определяется по формуле (1.6):

(1.6)

где ПР — операционная прибыль, тыс. рублей; ВР — выручка от реализации продукции, товаров, работ, услуг, тыс.рублей.

Рентабельность продаж характеризует эффективность хозяйственной деятельности предприятия и использования его ресурсов.

В числителе формулы (1.6) стоит величина операционной прибыли, хотя, в принципе, можно использовать и другой показатель прибыли.

Рентабельность продаж показывает, сколько прибыли приходится на одну денежную единицу реализованной продукции. Увеличение этого показателя свидетельствует либо о росте цен при постоянных затратах на производство реализованной продукции, либо о снижении затрат на производство при постоянных ценах. Его уменьшение свидетельствует о снижении цен при постоянных затратах, то есть о снижении спроса на продукцию предприятия, или о росте затрат на производство при постоянных ценах. Поэтому данный показатель должен постоянно контролироваться финансовой службой предприятия.

Для оценки эффективности хозяйственной деятельности компании также используются показатели рентабельности (прибыльности) активов. В числителе данного показателя может стоять операционная прибыль, балансовая прибыль, налогооблагаемая прибыль или чистая прибыль, остающаяся в распоряжении предприятия после уплаты налогов. Так как для вычисления рентабельности продаж нами использован показатель операционной прибыли, то мы используем его и для определения рентабельности активов:

(1.7)

где RА — рентабельность продаж, тыс. рублей; ПР — операционная прибыль, тыс. рублей; АС — средняя за период величина активов, тыс.рублей.

При использовании для расчета операционной прибыли достигается сопоставимость рентабельности активов с рентабельностью продаж, так как между рассматриваемыми финансовыми коэффициентами существует определенная взаимосвязь:

(1.9)

где RА — рентабельность активов, тыс. рублей; ПР — операционная прибыль, тыс. рублей; ВР — выручка от реализации, тыс. рублей; АС — средняя за период величина активов, тыс. рублей; RП — рентабельность продаж, тыс. рублей; ОА — оборачиваемость активов, тыс.рублей.

Рентабельность активов показывает эффективность использования всего имущества предприятия. Снижение данного показателя свидетельствует о падающем спросе на продукцию компании и о перенакоплении активов. Рентабельность активов объединяет набор элементов, характеризующих различные стороны работы предприятия. Анализируя взаимосвязи, можно выделить составляющие, оказывающие наиболее сильное отрицательное воздействие, и сосредоточить на них свое внимание.

2. ЭКСПРЕСС-ДИАГНОСТИКА ПРЕДПРИЯТИЯ ООО «ЭНЕРГОТРАНС»

2.1 КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО «ЭНЕРГОТРАНС»

Автотранспортное предприятие ПЭО «Татэнерго» РТ было создано в соответствии с приказом ПЭО «Татэнерго» № 83 от 08.05.85 г. и являлось обособленным структурным подразделением ПЭО «Татэнерго». АТП «Татэнерго» было организовано с целью бесперебойного обеспечения производственного процесса предприятий энергосистемы необходимыми ТМЦ на базе транспортного цеха Казанской ТЭЦ-2 по адресу ул. Тэцевская, дом 11, где и базировалось с 1985 года по 1999 год.

Параллельно велось строительство новой базы в г. Казани по ул. Обнорского, дом 30, куда и перебазировалось автотранспортное предприятие в конце 1999 года. Площадь территории автопредприятия составляет 40 810 м². Площадь производственных и служебно-бытовых помещений 7637,4 м².

Предприятие ставит для себя высокие рамки во всех сферах деятельности. АТП «Татэнерго» по итогам 2001 года в смотре-конкурсе по охране труда и техники безопасности заняло 1 место среди предприятий Авиастроительного района г. Казани и 3 место по энергосистеме. По итогам 2004 года предприятие заняло 3 место. АТП «Татэнерго» неоднократно занимало классные места по итогам трудового соревнования по энергосистеме.

В 2004 году АПТ «Татэнерго» было ликвидировано и на его базе, на основании решения собрания учредителей от 15.07.2004 г. создано ООО «Энерготранс», являющиеся дочерним предприятием ОАО «Татэнерго». Учредителями являются ОАО «Татэнерго» и ОАО «Генерирующая компания» в уставном капитале с долями соответственно- 87,12% и 12,88%. Сумма уставного капитала — 235 683 тыс. руб.

Юридический и фактический адрес: г. Казань, ул. Обнорского, д. 30.

Основными видами деятельности ООО «Энерготранс» являются:

— организация и осуществление всех видов технологических перевозок и людей, обеспечение транспортом и спецмеханизмами ремонтно-эксплуатационного назначения;

— проведение технического обслуживания и ремонта подвижного состава автомобильного транспорта и дорожно-строительной техники;

— оказание услуг общественного питания;

— осуществление хранения горюче-смазочных материалов;

— другие виды деятельности, на осуществление которых не требуется специальное разрешение (лицензии).

В ООО «Энерготранс» функционирует собственная АЗС, автомойка с очистными сооружениями, ремонтно-производственный комплекс, где ведется эффективный ремонт основных средств с использованием оборотного фонда.

Основными видами деятельности ООО «Энерготранс» являются автотранспортные услуги. По состоянию на 31.12.09 г. общее количество автотранспортной техники предприятия составляет 561 единиц автотранспорта и спецтехники.

По структурному составу автотранспортный парк ООО «Энерготранс» состоит из:

— 93 единиц грузовых автомашин — 16% от общего числа парка транспортных средств;

— 89 единиц спецавтомобилей, автокранов и механизмов — 16% от всего парка;

— 308 единиц легковых автомобилей — 55% от всего парка;

— 71 единица автобусов и микроавтобусов — 13% от всего парка.

За отчетный период в обществе среднесписочная численность работающих составила 755 единиц: из них рабочие — 589 единицы, ИТР — 94 единиц, работники ремонта — 51 единиц, вспомогательный персонал — 21. За 2009 г. — 936 единицы: из них рабочие — 824 единиц, ИТР — 106 единиц, столовая 6 единиц. За 2008 г. соответственно — 894 единицы: из них рабочие — 780 единиц, ИТР — 108 единиц, столовая 6 единиц.

Общая организационная структура предприятия представлена в приложении 1.

ООО «Энерготранс» оказывает транспортные услуги предприятиям и филиалам ОАО «Татэнерго», входящим в состав Энергохолдинга, являющимся основными потребителями услуг.

Сегодня ООО «Энерготранс» является крупным современным автотранспортным предприятием, обладающим собственным парком современной автомобильной техники. Благодаря многолетним традициям, на предприятии создан коллектив высококвалифицированных специалистов, водителей и крановщиков.

2.2 ВЕРТИКАЛЬНЫЙ И ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ ООО «ЭНЕРГОТРАНС»

Экспресс-диагностика ООО «Энерготранс» проводилась с использованием электронных таблиц Microsoft Excel в среде Windows Vista. Исходные данные годовой бухгалтерской отчетности предприятия были переведены в форму электронных таблиц, таким образом, чтобы расчетные коэффициенты вычислялись автоматически по исходным данным.

На первом этапе анализа проводится вертикальный и горизонтальный анализ отчетности. Для удобства расчетов был сформирован агрегированный баланс предприятия ООО «Энерготранс». Рассчитанные данные для горизонтального анализа баланса предприятия за 2008;2010 года приведены в таблице 2.1.

Таблица 2.1. Агрегированный баланс предприятия ООО «Энерготранс»

Показатель | 2008г | 2009г | 2010г | Отклонение 08/07 за 2009/07 | отклонение 09/08 | Отклонение 09/07 | Ср. темп прироста | ||||

тыс.руб. | тыс.руб | тыс.руб | абс. | % | абс. | % | абс. | % | % | ||

Актив баланса | |||||||||||

1.Внеоборот-ные активы | — 33 818 | — 33 679 | — 7,5 | ||||||||

2.Оборотные активы, в т. ч. | 38,5 | ||||||||||

— запасы и затраты, НДС и прочие активы | — 109 | ||||||||||

— дебиторская задолженность | |||||||||||

— денежные средства и краткосрочные фин. вложения | — 12 773 | 50,5 | |||||||||

Баланс | — 6219 | ||||||||||

Пассив баланса | |||||||||||

1.Собственные средства | 3,5 | ||||||||||

2.Заемные средства, в т. ч. | — 23 831 | 34,5 | |||||||||

— долгосрочные обязательства | — 81 | — 47 | — 128 | — 69,5 | |||||||

— краткосрочные обязательства | — 23 784 | 35,5 | |||||||||

Баланс | — 6219 | ||||||||||

В результате вертикального анализа агрегированного баланса видим, что валюта баланса увеличилась за рассматриваемый период, 2010/2008 г., на 35 849 тыс. рублей, соответственно темп роста составил 112%, что в общем можно расценивать как положительную тенденцию развития фирмы. Размер валюты баланса возрос за счет увеличения в пассиве баланса собственного капитала на 7% и краткосрочных обязательств на 42% (краткосрочный кредит полученный в 2009 году). В активе баланса же произошел рост размера оборотных активов, что в первую очередь говорит об увеличении текущей ликвидности предприятия.

Падение показателей за 2010 год обусловлена передачей Закамских мехколонн (Набережные Челны, Елабуга-в начале 2010 года, Заинск, Нижнекамск, Бугульма, Альметьевск — в декабре 2010 года). В целом, несмотря на контраст с 2009 годом динамика ряда последних лет показывает увеличение валюты баланса на 6% за период 2008;2010 г., что говорит о росте капитализации организации, его стоимости.

Опережающими темпами росли оборотные активы по сравнению с внеоборотными, изменение в структуре за 2008;2010 годы составило 17,87%.

Снижение внеоборотных активов составило 8,8%, что связано, скорее всего, с естественным износом и выбытием какой-то части основных средств предприятия.

В оборотных активах наименьший рост был по статье «Запасы и затраты, НДС и прочие активы», что составило в абсолютном выражении 563 тыс. руб. или увеличение в динамике на 4%, а в структуре — на 0,24% уменьшение. Тенденция положительная, так как не способствует «омертвлению» средств предприятия.

Отмечен стремительный рост дебиторской задолженности ~ 11%, и на период 2008;2010г. в структуре баланса наблюдается увеличение — на 17,75%. Что связано с мировым экономическим кризисом в стране, с уменьшением платежеспособности многих предприятий. Абсолютное значение изменения за рассматриваемый период лет составляет 67 166 тыс. руб.