Денежные потоки предприятия: классификация, методологические основы их организации

Таким образом, в процессе экономической деятельности у предприятия возникают экономические отношения, результатом которых является движение денежных средств. Это расчеты с разными дебиторами (физлицами и предприятиями и кредиторами (средствами которых временно пользуется организация). Отдельной группой платежей являются платежи в бюджет, характеризующие отношения с федеральными и муниципальными… Читать ещё >

Денежные потоки предприятия: классификация, методологические основы их организации (реферат, курсовая, диплом, контрольная)

Наличие у каждого предприятия денежных средств иногда связывают с прибыльностью. Но так как потоки денежных средств и материальных ресурсов предприятия часто не совпадают, возникают ситуации, когда по балансу у предприятия есть прибыль, но при этом денежные средства в кассе и на расчетном счете отсутствуют, и наоборот, наличие денежных средств не всегда говорит о наличии прибыли.

Этот парадокс был замечен еще в процессе становления бухгалтерского учета и учитывается при проведении анализа бухгалтерских балансов. Результат работы предприятия (прибыль или убыток) считается согласно бухгалтерскому принципу начисления. Этот принцип означает, что доходы и расходы принимаются к учету тогда, когда они возникли, то есть когда были произведены финансово-хозяйственные операции. Независимо от того, когда произошла оплата по данным операциям.

К тому в списке расходов предприятия есть пункты, которые увеличивают себестоимость, но не вызывают движения денежных средств. Например, амортизационные отчисления, которые списываются на расходы предприятия. Также как займы и кредиты могут увеличивать или уменьшать сумму денежных средств предприятия, но при этом непосредственно на финансовый результат его работы они не влияют.

Курсовые разницы, наоборот, влияют на финансовый результат, но не вызывают оттока или притока денежных средств.

Таким образом, причиной несоответствия наличия прибыли или убытка и денежных средств у предприятия являются применение метода начисления для расчет финансовых результатов, использование займов и кредитов в финансово-хозяйственной деятельности предприятия, движение собственного капитала, капитальные вложения.

С тех пор как в финансовом менеджменте ликвидность стала рассматриваться как один из значимых показателей предприятия, развивается интерес и к теории управления потоками денежных средств.

Впервые понятие «денежные потоки» было употреблено в американской экономической литературе после окончания Второй мировой войны, с развитием рынка ценных бумаг. Именно аналитики, работающие на этом рынке, первые составляли и использовали для оценки предприятий и своей деятельности отчеты о движении денежных средств.

Внимание аналитиков того времени привлек такой важный элемент себестоимости, как амортизация. Не вызывающий реальных затрат денег в отчетном периоде, этот показатель способен существенно снизить прибыль и тем самым дает возможность манипулировать показателями отчетного периода 8.

Для того чтобы инвесторы могли оценивать реальное положение дел на предприятии, амортизационные отчисления были отнесены к денежным потокам и не включался напрямую в себестоимость. Благодаря этому, публикуемая в отчетах прибыль не была занижена и предприятие становилось более привлекательным для инвестора. Поэтому такое понятие, как «денежные потоки» быстро нашло широкое применение в экономике США.

Дж. Мейсон в 1971 году проводил на этот счет исследование, в котором приняли участие более 1000 американских предприятий, и выяснил, что предприниматели используют данный механизм расчета для повышения привлекательности своих предприятий в глазах инвесторов. Далее была разработана методика расчета, прогнозирования и анализа денежных потоков организации и термин «cash flow» распространился и в международной экономике. Перечислим отечественных экономистов, которые используют этот термин и исследуют понятие и движение денежных средств и денежных потоков предприятия. Это И. Т. Балабанов, А. И. Балабанова, И. А. Бланк, С. В. Большаков, В. В. Бочаров, А. И. Ковалев, В. В. Ковалев, Н. А. Никифоров, В. П. Привалов, М. В. Романовский и А. Д. Шеремет.

Вопрос классификации денежных потоков предприятия недостаточно отражен в отечественной экономической литературе, хотя данному вопросу уделяют внимание В. В. Бочаров, Е. М. Сорокина, И. А. Бланк, В. В. Ковалев.

Необходимо отметить: практика показывает, что развитие различных хозяйственных операций, осуществляемых предприятиями, позволяет выявить новые классификационные признаки денежных потоков [12]. Это объясняет рост количества их признаков от 12 [23] до 19 [6] у разных авторов.

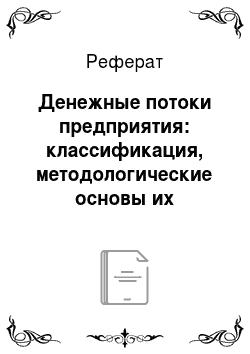

Например, денежные потоки можно классифицировать и по ряду таких признаков (см. рисунок 2).

Рисунок 2. Классификация денежных потоков по нескольким признакам.

Существует и более полная классификация денежных потоков, включающая в себя 12 различных признаков, которые приводятся в таблице 1.

Таблица 1 — Классификация денежных потоков предприятия.

Признак классификации. | Название денежного потока. |

1. По масштабу обслуживания финансово-хозяйственных процессов. |

|

2. По виду финансово-хозяйственной деятельности. |

|

3. По направлению движения. |

|

4. По форме осуществления. |

|

5. В зависимости от сферы обращения. |

|

6. В зависимости от продолжительности оборота денежных средств. |

|

7. В зависимости от объема потока денежных средств. |

|

8. В зависимости от вида валюты. |

|

9. В зависимости от возможности предсказать поведение денежного потока. |

|

10. В зависимости от непрерывности формирования. |

|

11. В зависимости от стабильности временных интервалов формирования. |

|

12. В зависимости от оценки во времени. |

|

Классификация значительно облегчает изучение денежных потоков, позволяет раскрыть влияющие на них факторы и оценить влияние каждого из них по отдельности.

В российской экономической литературе также нет однозначного мнения: Снитко Л. Т. 3сссчитает проценты финансовой деятельностью, а Хахонова Н. Н. 4 сс относит их к основной, а дивиденды к финансовой. Проценты по кредитам относятся к операционным расходам и уменьшают балансовую прибыль предприятия, а дивиденды выплачиваются за счет чистой прибыли, поэтому эти выплаты международные стандарты относят к основной деятельности. Этот подход выразил Хорин А. Н. в своей статье, приравнивая чистую прибыль и чистый денежный поток: «Чистый приток денежных средств от операционной деятельности предприятия является реальным эквивалентом прироста денежных средств в сумме чистой прибыли, формирующейся в учете бухгалтерскими методами» 5. Этот подход в соответствии с МСФО реализован и в российской отчетности с 2003 года, но, по моему мнению, это не совсем верно. В действительности приток денежных средств представляет собой поступления от покупателей и прочих дебиторов, займы и кредиты, выручку, поступления от продажи основных средств и прочие поступления в кассу и на расчетные счета предприятия в реальном времени.

Отрицательный денежный поток представляет собой совокупность выплат денежных средств. Он возникает при необходимости покрытия операционных затрат, инвестиций, выплат в бюджет и внебюджетные фонды, выплат основных сумм и процентов по кредитам и займам, выплат дивидендов.

Таким образом, в процессе экономической деятельности у предприятия возникают экономические отношения, результатом которых является движение денежных средств. Это расчеты с разными дебиторами (физлицами и предприятиями и кредиторами (средствами которых временно пользуется организация). Отдельной группой платежей являются платежи в бюджет, характеризующие отношения с федеральными и муниципальными органами власти в виде уплаты налогов, взносов и сборов, предусмотренных действующим налоговым законодательством.

Эти два потока — положительный и отрицательный одновременно присутствуют в деятельности предприятия и переходят друг в друга. Например, приток денежных средств в будущем обязательно подлежит распределению и в последующем будет сформирован в отток. Тогда как инвестирование средств предполагает их единовременный отток, за которым в будущем следует поступление доходов от инвестиций.

В наиболее общем виде описанную совокупность потоков В. В. Ковалев предлагает представить в виде следующей схемы (рисунок 3).

Рисунок 3. Базовые денежные потоки в контексте деятельности предприятия.

Рассмотрим более подробно приведенную выше схему. Предприятие привлекает средства инвесторов на рынке капитала (поток денежных средств CF1). Так как за привлеченные средства нужно платить, возникает отток денежных средств, обозначенный как CF2. Это выплата процентов, дивидендов.

Производственная деятельность требует закупки материалов и сырья, оплаты арендных или коммунальных платежей, транспортных расходов, выплаты заработной платы (на схеме этот поток обозначен CF3). Реализация произведенной продукции обеспечивает приток денежных средств, который схематично изображен как CF4. Реализация продукции происходит либо за наличный или безналичный расчет непосредственно в момент продажи, либо с отсрочкой платежа.

Таким образом, дебиторы создают приток денежных средств, кредиторы — отток. Иногда между организациями происходят взаимозачеты, в которых не происходит реального движения денежных средств, но они влияют на финансовый результат. Выплаты в бюджет и во внебюджетные фонды обозначены как отток (CF5).

Таким образом, что для постоянного развития фирмы необходимо, чтобы суммарный приток превышал отток. Математически это можно выразить следующим неравенством (2):

CF1+ CF4 CF2+ CF3+ CF5 (2).

Таким образом, даже если представленные на схеме притоки и оттоки в каждый отдельный период времени не согласуются друг с другом, целью их управления является преобладание поступлений над выплатами. И здесь важно определить два аспекта: стратегический или долгосрочный и текущий или краткосрочный. Эти два аспекта следует учитывать при создании модели управления денежными потоками. Например, привлечение дорогих кредитов в настоящий момент времени позволяет реализовать текущие цели предприятия, но в стратегическом аспекте может обернуться убытками, в случае, если прибыль не будет окупать проценты по выплате кредитов.

Качество чистого денежного потока — обобщенная характеристика основного источника роста чистого денежного потока предприятия. Высокое качество чистого денежного потока характеризуется его возрастанием за счет чистой прибыли от операционной деятельности, в первую очередь — за счет роста выпуска продукции и снижения ее себестоимости.