Этапы разработки, согласования и мониторинга исполнения социального бюджета

Внутренний мониторинг исполнения социального бюджета осуществляется в нескольких формах. Прежде всего, это годовой отчет Минтруда России, отвечающего за реализацию социальной политики. В рамках этого отчета Министерство рассматривает цифровые и качественные показатели социальной политики, которые были достигнуты за отчетный период. Другой формой внутреннего мониторинга является отчет о ходе… Читать ещё >

Этапы разработки, согласования и мониторинга исполнения социального бюджета (реферат, курсовая, диплом, контрольная)

Социальное бюджетирование выступает важнейшим механизмом выработки и осуществления социальной политики, включая процедуру поиска оптимальной модели взаимоотношений федерального центра и субъектов РФ, всех субъектов социальных взаимоотношений.

Количественными показателями социального бюджета, служащими для оценки его качества в ходе разработке на всех этапах, служат следующие показатели[1]:

- • абсолютные и относительные величины социальных расходов;

- • приоритеты социальных расходов;

- • количество получателей социальной помощи по отдельным направлениям социальной защиты (в отраслевом и региональном разрезах);

- • структура социальных расходов по конкретным видам социальных услуг или видам социальной помощи;

- • финансовые нормативы затрат на оказание социальных услуг или видов социальной помощи (социальных пособий).

Разработке проекта бюджета предшествует социальный и экономический анализ и описание существующей ситуации в отраслях социально-культурной сферы, выявляются проблемы и возможные пути их решения (см. приложение 1, ссылка 30).

Для обеспечения сбалансированности социального бюджета Минфин России совместно с Минэкономразвития России, Минтрудом России, Минздравом России, Минкультуры России и правительствами субъектов РФ проводит уточнение и согласование основных его параметров по следующим направлениям:

- • источников финансирования социальных расходов (налоговых, страховых, бюджетных, внебюджетных);

- • расходных полномочий субъектов бюджетного процесса (федеральных, субъектов РФ, муниципальных);

• объемов социальных расходов по их укрупненным группам и с учетом бюджетной классификации.

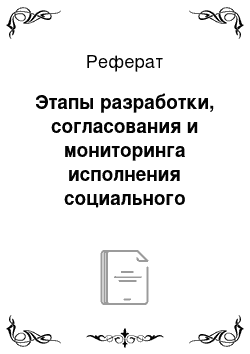

Проведение данного этапа работы сопряжено с комплексом процедурно-методологических вопросов и включает в себя следующие их виды (рис. 11):

Рис. 17. Этапы разработки, согласования и исполнения социального бюджета.

На подготовительном этапе разработки социального бюджета Минфин России проводит сбор статистических данных, отражающих:

- • исполнение социальных расходов в текущем бюджетном году;

- • данные, характеризующие процесс оказания социальных услуг и социальной помощи (выплат) нуждающимся гражданам;

- • эффективность оказания социальных услуг и социальных выплат (по видам и группам);

- • предложения по сокращению видов социальных расходов, изменению их структуры;

- • предложения субъектов бюджетного процесса по изменению техники расчетов потребности в социальных услугах и социальных выплатах.

Проект федерального бюджета разрабатывается в три этапа[2].

На первом этапе разрабатываются основные характеристики федерального бюджета в составе показателей перспективного финансового плана на очередной год, а также основные параметры прогноза социально-экономического развития РФ на среднесрочную перспективу.

Минфин России доводит до субъектов бюджетного планирования одобренные Правительством РФ в составе перспективного финансового плана предельные объемы бюджетов субъектов бюджетного планирования на очередной год и плановый период (включая распределенные Минэкономразвития России предельные объемы расходов инвестиционного характера), а также методические указания по формированию бюджетных проектировок на очередной год.

На втором этапе субъекты бюджетного планирования в соответствии с методическими указаниями Минфина России распределяет предельные объемы своих бюджетов на очередной год по главным распорядителям средств федерального бюджета, статьям функциональной и экономической классификаций расходов бюджетов РФ, бюджетным целевым программам и представляют указанное распределение, а также иные документы и материалы, необходимые для составления проекта федерального бюджета, в Минфин России.

В части, касающейся расходов инвестиционного характера, а также государственного оборонного заказа, указанное распределение подлежит согласованию с Минэкономразвития России, которое разрабатывает проект федеральной адресной инвестиционной программы и предложения по распределению объемов государственных капитальных вложений по ведомственной структуре расходов бюджетов РФ.

На третьем этапе Минфин России на основе представленных субъектами бюджетного планирования расчетов, документов и материалов формирует проект федерального бюджета и прилагаемые к нему материалы и после рассмотрения Бюджетной комиссией вносит их в Правительство РФ.

Правительство РФ одобряет проект федерального бюджета и проекты федеральных законов о бюджетах государственных внебюджетных фондов РФ для внесения в Государственную Думу Федерального Собрания РФ.

С момента принятия закона о бюджете начинается исполнение социального бюджета (рис. 12). Минфин России составляет сводную бюджетную роспись, которая доводится до федеральных органов исполнительной власти. Распределение средств федерального бюджета по регионам осуществляется федеральными органами исполнительной власти в пределах объемов бюджетных ассигнований, предусмотренных бюджетной росписью.

Региональные органы исполнительной власти и территориальные органы министерств и ведомств распределяют доведенные объемы бюджетных ассигнований по подведомственным бюджетополучателям на местном уровне.

Финансирование мероприятий социальной политики осуществляется на региональном и местном уровнях в пределах лимитов бюджетных обязательств, утвержденных вышестоящими распорядителями бюджетных средств.

Рис. 12. Исполнение социального бюджета

В рамках исполнения бюджета выделяется еще одна важная стадия — это мониторинг исполнения социального бюджета.

В соответствии с Концепцией реформирования бюджетного процесса в Российской Федерации в 2015—2016 годах одним из главных механизмов, призванных обеспечить переход к реализации бюджетной политики, ориентированной на результат, должен стать механизм ежегодного представления субъектами бюджетного планирования доклада о результатах и основных направлениях своей деятельности.

Доклад должен содержать сведения:

- • об основных целях и задачах субъекта бюджетного планирования, их увязке с приоритетами государственной политики;

- • о расходных обязательствах в соответствующей сфере деятельности и оценке объема средств федерального бюджета, которыми управляют соответствующие субъекты бюджетного планирования;

- • о достигнутых в отчетном периоде и планируемых на среднесрочную перспективу (на период до трех лет) измеримых результатах, а также ориентированных на их достижение бюджетных программах;

- • о распределении бюджетных расходов по целям, задачам и программам в отчетном и планируемом периоде;

- • оценку результативности бюджетных расходов, обоснование мер по ее повышению.

Повышению качества проектов бюджетных докладов способствовало участие ряда федеральных органов исполнительной власти в бюджетном эксперименте по внедрению методов бюджетного планирования, ориентированных на результат. В рамках эксперимента предусматривалось выделение ассигнований, подлежащих распределению на конкурсной основе между федеральными органами исполнительной власти по результатам формализованной оценки представленных заявок, включающих доклады о результатах и основных направлениях деятельности, а также план действий по повышению эффективности бюджетных расходов.

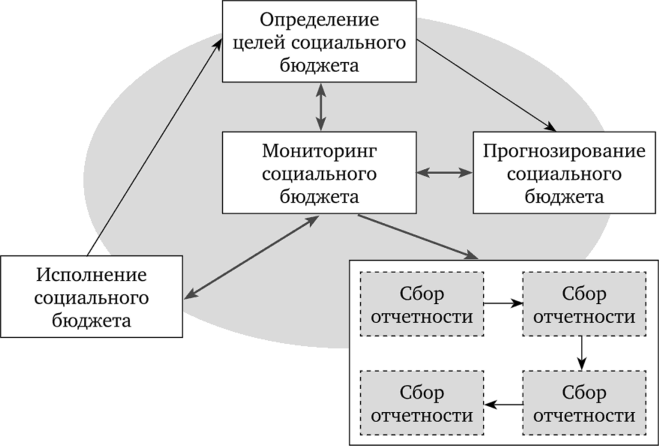

Мониторинг исполнения социального бюджета осуществляется в процессе бюджетного финансирования и реализации мероприятий социальной политики (рис. 13).

Рис. 13. Мониторинг исполнения социального бюджета

Система мониторинга исполнения социального бюджета предназначена для контроля за целевым характером и эффективностью использования бюджетных средств и включает следующие основные элементы: • подсистему сбора информации о реализации социальной политики;

- • подсистему анализа и оценки результатов реализации социальной политики;

- • подсистему подготовки и принятия управленческих решений о реализации социальной политики.

В рамках мониторинга исполнения социального бюджета производится оценка:

- • целевого характера использования бюджетных средств;

- • выполнения плановых показателей финансирования и реализации мероприятий социальной политики;

- • социально-экономических последствий реализации мероприятий социальной политики;

- • степени достижения целей социальной политики.

По результатам оценки вышеуказанных характеристик разрабатываются управленческие решения, регламентирующие:

- • цели и приоритеты социальной политики;

- • плановые показатели финансирования и реализации социальной политики;

- • распределение бюджетных средств на финансирование социальной политики.

Данные мониторинга социального бюджета используются при подготовке прогноза показателей, необходимых для подготовки проекта бюджета на следующий год, а также для уточнения прогноза социального бюджета на среднесрочную перспективу.

Для справки

Внутренний мониторинг исполнения социального бюджета осуществляется в нескольких формах. Прежде всего, это годовой отчет Минтруда России, отвечающего за реализацию социальной политики. В рамках этого отчета Министерство рассматривает цифровые и качественные показатели социальной политики, которые были достигнуты за отчетный период. Другой формой внутреннего мониторинга является отчет о ходе выполнения федеральных социальных целевых программ, заказчиком которых является федеральное ведомство. Кроме того, министерство осуществляет мониторинг инвестиционной программы, за счет которой финансируется развитие подведомственных учреждений. Далее следует отчет, предоставляемый в Минфин России, в котором содержится информация о целевом характере использования средств.

Помимо внутреннего мониторинга существуют мониторинги внешние. К ним относятся: периодические целевые проверки Счетной палаты РФ, Контрольно-ревизионного управления Президента РФ, Контрольно-ревизионного управления Минфина России. Они также призваны оценить целевой характер финансирования и его эффективность.

- 1) в практической деятельности существуют противоречия между структурой показателей мониторинга социального бюджета и:

- • структурой показателей прогноза социального бюджета,

- • целями и задачами социальной политики,

- • структурой плановых показателей финансирования и реализации социальной политики;

- 2) формированию эффективной структуры показателей статистической и финансовой отчетности препятствует действующая система статистического, финансового и бухгалтерского учета в органах социальной сферы и социальных учреждениях.

Например, учетная политика в учреждениях социального обслуживания и содействия занятости населения не предусматривает разделение учета по предоставляемым услугам (видам деятельности). Предприятия и организации, осуществляющие обслуживание граждан, которым в соответствии с федеральным законодательством предоставляются различные социальные льготы (особенно предприятия городского транспорта и железнодорожного транспорта пригородного сообщения), также не осуществляют учет количества услуг для этих категорий населения.

- [1] Управление социальными рисками: актуальные проблемы и современные тенденции / под общ. ред. А. Л. Сафонова; Министерство труда и социального развития РФ ;Российский фонд социальных реформ. М.: Просвещение, 2003. С. 27—37.

- [2] См.: постановление Правительства РФ от 24 марта 2018 г. № 326 «Об утверждении Правил составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый годи плановый период и признании утратившими силу некоторых актов ПравительстваРоссийской Федерации». Раздел 11.