Советская модель.

Социальная политика: заработная плата и страхование рисков ее утраты

Масштабные изменения общественного устройства в России в 1990;е гг. поставили на повестку дня государственной социальной политики задачу формирования национальной системы социального страхования, доктринальное и законодательное оформление которого еще продолжается. В этой связи принципиально важной проблемой является выработка национальной модели социального страхования для настоящего этапа… Читать ещё >

Советская модель. Социальная политика: заработная плата и страхование рисков ее утраты (реферат, курсовая, диплом, контрольная)

Советская модель социального обеспечения основывалась на ленинской программе организации социалистической системы социального страхования, обсуждению которой была посвящена Шестая (Пражская) Всероссийская конференция РСДРП (1912). В это время в России развернулась оживленная политическая дискуссия, связанная с обсуждением и принятием думских законопроектов по социальному страхованию.

В. И. Ленин разработал альтернативную программу, исходное положение которой было сформулировано следующим образом: «…наилучшей формой страхования рабочих является государственное страхование их»1.

Словосочетание «государственное страхование» означало качественно иной подход к формированию страховых фондов для нетрудоспособных лиц. Наиболее значащие тезисы его программы: «все расходы по страхованию должны падать на предпринимателей и государство»; «страхование должно охватывать всех лиц наемного труда», «повышение доли компенсаций до среднего заработка»; «перевод управления страховых организаций на начала полного самоуправления застрахованных»[1][2].

Провозглашенные принципы организации «государственного страхования» на самом деле не являются страховыми. Это скорее социальная помощь или социальное обеспечение из государственного бюджета. Реализация таких подходов при советской власти показала наряду с несомненными их достоинствами (широта охвата, государственная гарантированность) и их органические пороки.

Социалистическая модель организации социального страхования, базирующаяся на классовой социальной солидарности, не возлагает на застрахованных никаких обязательств по отношению к конкретному виду страхования. Им предоставляются лишь определенные права, например право на пенсионное обеспечение по инвалидности, в случае потери кормильца.

Сторонники такой системы социального обеспечения (в основном социалисты и коммунисты) еще в1920;х гг. выдвинули лозунг — отменить всякие взносы со стороны работающих, перейти к страхованию без взносов, а необходимые финансовые средства черпать или исключительно из выплат, осуществляемых предприятиями, или (и) из государственного бюджета[3].

Следует подчеркнуть, что с переходом к такой системе социальное страхование утрачивает страховой характер. Становится неясным и расплывчатым один из важнейших признаков страхования — систематическая уплата взносов самими страхуемыми, при этом круг субъектов, несущих ответственность по страхованию, не совпадает с кругом лиц, подвергающихся риску.

Определяющая часть страхового бремени перекладывается на предприятия (не приобретающие при этом никаких прав), для которых страхование превращается в государственную повинность, в обязательный налог. В свою очередь, предприятия, проводя соответствующую ценовую политику, получают возможность переложить страховое бремя на потребителей их продукции, что легко достижимо, когда в роли предпринимателя выступает само государство.

Государственная собственность на средства производства привела к упрощению всей процедуры расчетов тарифов, что, соответственно, повышало дотационность бюджета государственного социального страхования. Тем более что такой порядок законодательно фиксировался. Так, согласно ст. 6 Закона СССР от 14 июля 1956 г. «О государственных пенсиях», «выплата пенсий обеспечивается государством за счет средств, ежегодно ассигнуемых по государственному бюджету СССР, в том числе средств по бюджету государственного социального страхования, образуемых из взносов предприятий, учреждений и организаций без каких-либо вычетов из заработной платы».

Значительная финансовая дотационность системы социального страхования за счет государственного бюджета закладывалась еще в первые годы советской власти. В послевоенное время она была связана также и со стремлением государства поддерживать неизменной систему оптовых цен. Вот почему начиная с 1956 г. для возмещения возросших расходов на пенсионные выплаты государство стало направлять средства из государственного бюджета (табл. 7.8).

Таблица 7.8

Советская экономическая модель по распределению нагрузки страховых взносов по видам обязательного социального страхования,

% от величины заработной платы наемных работников

Вид страхования | Работодатели | Работники | Государство | Всего |

Пенсионное страхование. | 5″ . | Датировало 2/3 расходов от бюджета пенсионных выплат. | ||

Страхование временной утраты трудоспособности. | 5 (полная величина около 10% от заработной платы). | |||

Медицинское страхование. | —. | —. | Государственное здравоохранение. | —. |

Страхование в связи с безработицей. | —. | —. | Государственное регулирование занятости. | —. |

Вид страхования | Работодатели | Работники | Государство | Всего |

Страхование от несчастных случаев на производстве и профессиональных заболеваний. | ||||

Итого. | 4,4—14,0. | —. | —. |

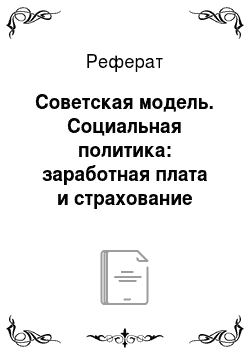

* Специальных страховых тарифов на пенсионное обеспечение в СССР не было, автор определил его методом расчета как остающуюся часть ресурса от социального страхования (рис. 7.4). Источник: разработка автора.

Необходимыми условиями функционирования советской системы государственного социального обеспечения были государственные административные формы регулирования заработной платы в отраслевом и межотраслевом разрезе и на уровне предприятий, практически 100%-ное обеспечение занятости трудоспособного населения, государственное здравоохранение, государственное бюджетное социальное обеспечение (пенсии неработающим пенсионерам, социальное обслуживание инвалидов и одиноких престарелых).

На уровне предприятий в рамках государственного социального страхования производились выплаты по временной утрате трудоспособности, пенсий работающим пенсионерам, осуществлялись меры по оздоровлению трудящихся и членов их семей (совместные программы предприятий и профсоюзов).

В этом заключаются принципиальные отличия советской модели государственного социального обеспечения от модели социального страхования Бисмарка и модели государственной социальной защиты Бевериджа (рис. 7.2 и 7.3).

Рис. 7.2. Основные финансовые модели социального страхования.

Рис. 7.3. Основные характеристики финансовых моделей социального страхования.

Характер национальных систем социальной защиты во многом определяется сложившимся соотношением между выплачиваемой («текущей») заработной платой и законодательно резервируемой ее частью, предназначенной на пенсионное, медицинское и другие виды социального страхования.

Основу систем социальной защиты в странах Евросоюза и России составляют два базовых института: социальное страхование и государственное социальное обеспечение. С их помощью формируются значительные финансовые ресурсы (30% ВВП и более). Для России эта доля составляет около 12% ВВП. При этом на долю социального страхования (в Германии, Франции, Бельгии, Италии), где получила развитие модель Бисмарка, приходится примерно 60—70% всех затрат на эти цели. В Великобритании (модель Бевериджа) государственное бюджетное финансирование систем социальной поддержки населения и расходы на социальное страхование в последние два десятилетия приблизительно равны (сопоставительные характеристики экономических моделей труда см.: прил. 1, ссылка 17).

В России происходит трансформация советской модели социального страхования и становление новой ее разновидности. В отличие от подавляющего большинства промышленно развитых государств, в нашей стране долгое время применялась неразвитая модель формирования финансовых ресурсов на социальное страхование по принципу единого котла без учета социальных рисков (см. рис. 7.4) в форме государственного социального обеспечения. В результате поступления из различных источников финансирования смешивались, кроме того, при огромном объеме неудовлетворенных социальных потребностей перераспределение средств носило часто административный характер.

Как уже отмечалось, при использовании такой модели социальное страхование утрачивает страховой характер. Отказ от уплаты взносов самими страхуемыми резко снижает мотивацию работников к социальной «самозащите». Принципы, определяющие ответственность за возмещение ущерба от утраты трудоспособности, трансформируются: со страхования — на возмещение ущерба предприятием или его причинителем. Большую часть страхового бремени несли предприятия, не имевшие никаких прав на распоряжение ресурсами социального страхования.

Став инструментом перераспределительной политики государства и превратившись в социальное обеспечение, страховая защита возвратилась, по сути, к далекому от совершенства первоисточнику социального страхования — организованной взаимопомощи, приобретшей общегосударственный характер.

При государственной системе социального обеспечения становится нечеткой и ответственность за риск. Государственные пенсии (выплаты по социальному обеспечению) есть не что иное, как ответственность всех за каждого. При этом система социального страхования утрачивает финансовую самостоятельность, ее бюджет сливается с государственным бюджетом.

Рис. 7.4. Схема движения взносов и расходов по социальному страхованию, действующая до 1991 г. (нормы отчислений приведены за период с 1981 по 1991 г.).

Страхование утрачивает свою «страховую сущность», что, собственно, и послужило основанием называть такую форму страхования «социальным обеспечением».

Предварительный учет рисков необходим любой страховой организации, а тем более государственной: в противном случае возможны дефицит денежных средств, нарушение установленных социальных гарантий. Следствием становится либо существенное снижение последних, либо инфляция, вызываемая усиленной эмиссией денежных средств, направляемых, в том числе, и на социальные выплаты, что также ведет к снижению реального уровня жизни малоимущих слоев населения.

Длительное применение низких страховых тарифов, не покрывающих расходы по социальному страхованию, привело к занижению в себестоимости продукции совокупных затрат труда и искажению действительного соотношения издержек производства и прибыли. Предприятия утратили верные представления о реальной величине расходов на воспроизводство рабочей силы, а государство — под предлогом финансирования социального обеспечения из государственного бюджета — продолжало изымать большую часть прибыли предприятий, сужая их возможности не только улучшать условия труда, расширять оздоровительную инфраструктуру, но и развивать автономные (на уровне отраслей, регионов и предприятий) системы социального страхования.

Важно подчеркнуть, что в итоге из средства реализации целенаправленной политики дотационный метод превратился в явление, вызывающее негативные социальные последствия. Стратегическая установка на дотационность социального страхования идеологически подкрепляла миф о благодетельной роли государства в обеспечении граждан всеми видами социального страхования и обеспечения.

Это нашло отражение в нормах трудового законодательства. В частности, ст. 237 Кодекса законов о труде РСФСР (до 1996 г.) декларировала: «Государственное социальное страхование рабочих и служащих осуществляется за счет государства». В результате в сознании не только широких масс трудящихся, но и руководителей предприятий и ведомств прочно укоренился ошибочный стереотип относительно источников финансового обеспечения выплат по социальному страхованию и обеспечению.

Таким образом, социалистическая модель социального страхования представляет собой административные формы и механизмы государственного социального обеспечения (с преобладанием централизованных вертикальных связей) по сбору и распределению финансовых ресурсов и высокой доли перераспределения ВВП.

В этом состоит коренное отличие социалистической системы социального страхования от социал-демократической и либеральной моделей (моделей Бисмарка и Бевериджа).

Вместо социального, профессионального и личного страхования было введено и на протяжении 60 лет функционировало строго регламентированное исключительно государственное социальное обеспечение.

Это в конечном счете низвело отдельную личность к опекаемой государством статистической единице получателя пособий и пенсий, сформировало у нее состояние невозможности что-либо самостоятельно решать, а значит, и безответственности. Люди чувствовали себя зависящими от воли государства как все определяющего квазичиновника.

С переходом к такой системе социальной защиты социальное страхование утрачивает одно из самых сильных своих качеств — связь между личной ответственностью (в виде обязательной уплаты страховых взносов) и правом на получение пособий и пенсий.

В условиях отказа от экономико-правовых отношений, предусматривающих зарабатывание прав на социальное страхование с помощью уплаты фиксированных страховых взносов и учитываемых путем персонифицированного учета, роль трудозанятого населения как активного творца национального богатства сводится до унизительной роли получателя пособий по государственному социальному обеспечению. Значимость государства в этой системе отношений мифологизируется с помощью большевистской концепции «бесплатности» социального обеспечения для трудящихся.

Советский эксперимент по отказу от институтов пенсионного и медицинского страхования, страхования от несчастных случаев на производстве и профессиональной заболеваемости закончился с переходом страны к рыночной экономике в 1990;е гг., однако его последствия не преодолены и до настоящего времени. Это касается разбалансированной системы доходов населения и трудностей, связанных с созданием механизмов их регулирования, прежде всего заработной платы, а также недостаточно активным формированием институтов пенсионного и медицинского страхования. Во многом это связано с тем, что при определении стоимости затрат на рабочую силу используются заниженные в несколько раз затраты по важнейшим их компонентам — по заработной плате и расходам на пенсионное и медицинское страхование.

Кроме того, временные рамки определения затрат на заработную плату и оплату труда зауживаются до продолжительности периода трудовой деятельности, что не обеспечивает для почти что половины работающих воспроизводственные условия для нормального функционирования и развития их семей.

Масштабные изменения общественного устройства в России в 1990;е гг. поставили на повестку дня государственной социальной политики задачу формирования национальной системы социального страхования, доктринальное и законодательное оформление которого еще продолжается. В этой связи принципиально важной проблемой является выработка национальной модели социального страхования для настоящего этапа общественного развития, в кругу основных характеристик которого следующие масштабные задачи: постиндустриальное цивилизованное развитие трудовых отношении, рыночных экономических отношений, формирование гражданского общества и социального государства.